- DAZ.online

- DAZ / AZ

- AZ 35/2014

- Rohertrags-Monitor 1. ...

Wirtschaft

Rohertrags-Monitor 1. Halbjahr 2014

Betriebswirtschaftliche Analyse der Entwicklung des Apothekenhonorars

Mit Inkrafttreten des GKV-Modernisierungsgesetzes (GMG), also seit dem 1. Januar 2004, gilt für verschreibungspflichtige Fertigarzneimittel (Rx-FAM) die neue Arzneimittelpreisverordnung (AMPreisV), auch Kombimodell genannt. Gemäß Konstruktion sollte die Apotheke bei der Abgabe von Rx-FAM mit der Einführung des Festzuschlags (Honorars) je abgegebener Rx-FAM-Packung (von zunächst 8,10 Euro) durchschnittlich zu 90 Prozent für ihre heilberufliche (Beratungs-)Leistung honoriert werden; 10 Prozent sollten als kaufmännische Komponente (3% auf den Einkaufspreis) anfallen. Politisches Ziel dieser Umstellung war es also, die Honorierung des Apothekers/der Apotheke vom Preis des Herstellers abzukoppeln, und damit den Berufsstand aufzuwerten (s. hierzu auch DAZ-Nr. 45/2011).

Verschreibungspflichtige Fertigarzneimittel sind für öffentliche Apotheken von überragender Bedeutung – ihr Anteil an der Zahl der insgesamt abgegebenen Packungen liegt bei rund 40%; und nach wie vor werden mit Rx-FAM mehr als 75% des Gesamtumsatzes der Apotheken generiert. Die wirtschaftlichen Auswirkungen dieser neuen Preisbildungssystematik für Apotheken werden – beginnend mit dem Berichtsmonat August 2011 – auf der Grundlage der von Insight Health* zur Verfügung gestellten Daten regelmäßig im Rohertrags-Monitor fortgeschrieben.

Systematik der Preisbildung und Erstattung verschreibungspflichtiger Fertigarzneimittel

Grundlage für die Preisbildung eines Rx-FAM ist der Abgabepreis des pharmazeutischen Unternehmers (ApU), aus dem sich der (zivilrechtliche) Verkaufspreis durch Hinzufügen der in der Arzneimittelpreisverordnung (AMPreisV) niedergelegten Aufschläge von Großhandel (GH) und Apotheke sowie der Mehrwertsteuer errechnet.

Auf seine bis Ende 2011 degressiv ausgestaltete Marge hatte der Großhandel mit Inkrafttreten des Arzneimittelmarktneuordnungsgesetzes (AMNOG) zum 01.01.2011 auf jedes Rx-FAM einen Abschlag von 0,85% zu gewähren. Dieses Sonderopfer des Großhandels, an dem die Apotheken nicht unwesentlich „beteiligt“ wurden, wurde im Jahre 2012 abgelöst durch die (kosten- und ertragsneutrale) Umstellung der bis dato degressiv ausgestalteten GH-AMPreisV auf das GH-Kombimodell. Seitdem hat der Großhandel für jedes Rx-FAM auf den ApU einen (rabattfähigen) Höchstaufschlag von 3,15% zu erheben, zuzüglich eines (nicht rabattfähigen) Festzuschlags von 0,70 Euro je Packung. Dabei gilt der Höchstzuschlag von 3,15% bis zu einem ApU von 1200 Euro; darüber hinaus ist der Höchstzuschlag auf 37,80 Euro limitiert.

Auf diesen so gebildeten Großhandelsabgabepreis (= Apothekeneinkaufspreis, AEK) schlägt die Apotheke 3% (sogenannte kaufmännische Komponente) und den Festzuschlag auf. Der Festzuschlag wurde zum 01.01.2004 auf 8,10 Euro festgelegt und erstmals – nach neun Jahren des Stillstands – zum 01.01.2013 um gerade einmal 3% auf 8,35 Euro erhöht.

Seit dem 01.08.2013 schlägt die Apotheke je abgegebenem Rx-FAM zusätzlich eine Notdienstgebühr (NG) von 0,16 Euro auf. Die NG bleibt im Rohertrags-Monitor allerdings unberücksichtigt, ist sie doch weder Umsatz- noch Ertragsbestandteil; dieser „Notdienstgroschen“ wird zwar von der Apotheke eingezogen, anschließend aber sofort wieder an den Nacht- und Notdienstfonds des DAV (NNF) abgeführt.

Humanarzneimittel werden in Deutschland voll besteuert; der Mehrwertsteuersatz hat bis Ende 2006 16% betragen und ist zum 01.01.2007 auf 19% erhöht worden.

Auf jedes zulasten der GKV verordnete Arzneimittel hat die Apotheke der Krankenkasse einen Zwangsrabatt (Kassenabschlag, vgl. § 130 SGB V) zu gewähren, der im Jahre 2004 auf 2,00 Euro je Rx-FAM festgesetzt wurde. Dieser Kassenabschlag ist zwischenzeitlich bereits acht Mal geändert worden und beträgt derzeit 1,80 Euro. In den Jahren 2009 und 2010 stand der Kassenabschlag „unter Vorbehalt“, der mit dem im Mai 2013 erzielten Kompromiss auf Grundlage des Vorschlags (der Meditation) des Schiedsstellenvorsitzenden nach § 129 SGB V, Dr. Hess, für die Jahre 2013 bis 2015 rechtskräftig bestätigt wurde. Der Aufforderung, bis Juli des Jahres zu entscheiden, wie es nach 2015 mit dem Abschlag weitergeht, sind Apotheker und Kassen insoweit nachgekommen, als dass sie der Politik nun einvernehmlich vorgeschlagen haben, den Kassenabschlag ab 2015 auf 1,77 Euro gesetzlich festzuschreiben.

Wie aus den obigen Ausführungen ersichtlich, sind die Honorierung des Apothekers und der Rohertrag einer Apotheke deshalb in hohem Maße von der Zahl der abgegebenen Rx-FAM, von deren Apothekeneinkaufswert, vom gültigen Mehrwertsteuersatz sowie – bei zulasten der GKV abgegebenen Rx-FAM – vom Kassenabschlag (Rabatt gemäß § 130 SGB V) abhängig.

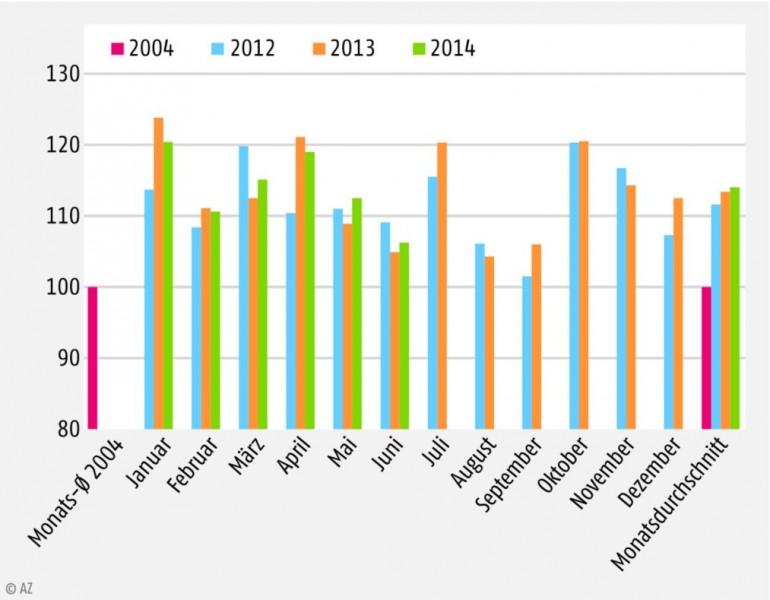

Leichter Verordnungsanstieg

Die Zahl der zulasten der GKV in den Apotheken eingelösten Rx-FAM hat im ersten Halbjahr 2014 den Wert des entsprechenden Vorjahreszeitraums um 0,2% (oder um fast exakt 600.000 Packungen) überschritten. Für die zum Teil sehr großen monatlichen Abweichungen (vgl. Abb. 1) sind unterschiedliche, aber leicht nachvollziehbare Sondereffekte verantwortlich. Zum 1. Januar 2013 ist die Praxisgebühr je Arztbesuch und Quartal (von 10 Euro) entfallen. Offensichtlich haben viele Versicherte diese finanzielle Entlastung genutzt und Arztbesuche vom Dezember 2012 auf den Folgemonat Januar verschoben. Die letztlich bis April 2013 andauernde Erkältungs- und Grippewelle, die in 2014 so gut wie ausgeblieben ist, führte dazu, dass – bei gleicher Zahl an Arbeitstagen und trotz einer Zunahme der GKV-Versicherten – die Zahl der zulasten der GKV abgegebenen Rx-FAM Packungen im ersten Quartal 2014 um mehr als 1,5 Mio. hinter dem Vergleichswert aus 2013 zurückgeblieben ist. Ein sehr verordnungsstarker Mai (mit immerhin zwei Werktagen mehr als im Vorjahr) und ein robuster Juni 2014 haben letztlich zu dem o.g. Verordnungsplus von 0,2% im Berichtszeitraum geführt.Dieser Anstieg der Verordnungen ist kaum verwunderlich, muss aufgrund der demografischen Entwicklung und einem stetigen Mehr an GKV-Versicherten – im ersten Halbjahr 2014 waren monatlich durchschnittlich mehr als 353.000 Menschen in der GKV versichert als im entsprechenden Vorjahrszeitraum – notgedrungen auch zu einem Anstieg der Zahl der verordneten Rx-FAM-Packungen führen.

Trotz dieses leichten Mengenzuwachses im ersten Halbjahr 2014 ist das Packungs-bezogene Honorar im Berichtszeitraum um knapp 8,5 Mio. Euro (bzw. um gut 0,4%) hinter dem entsprechenden Vergleichswert aus 2013 zurückgeblieben. Ursache ist der um 5 Cent höhere Kassenabschlag (von derzeit 1,80 Euro), der im ersten Halbjahr 2013 letztlich auf 1,75 Euro festgesetzt wurde. Dadurch, dass man sich für das zweite Halbjahr 2013 auf einen Kassenabschlag von 1,85 Euro „geeinigt“ hatte, wird dieser Effekt in der zweiten Hälfte des Jahres aufgehoben.

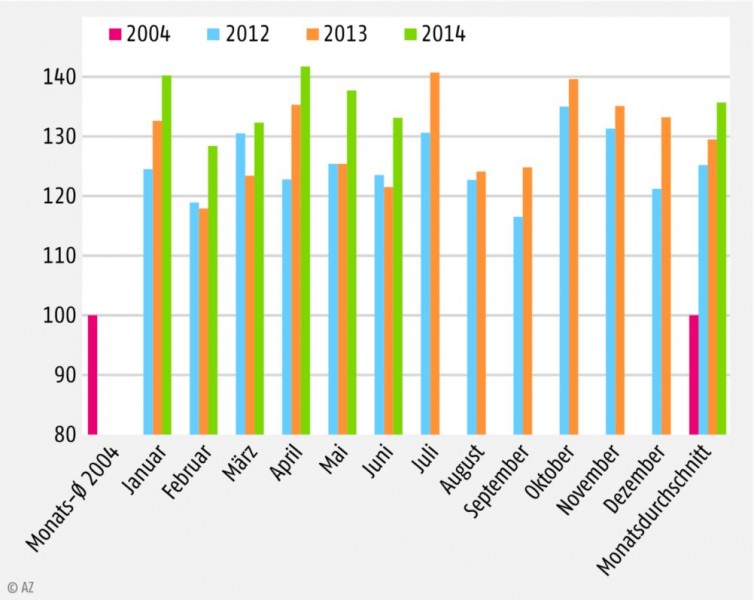

Innovative, hochpreisige Arzneimittel weiter auf dem Vormarsch

Auch im ersten Halbjahr 2014 lag das Einkaufsvolumen für Rx-FAM Monat für Monat deutlich über dem Niveau des Vorjahres (vgl. Abb. 2). Der Wareneinsatz (gemäß AMPreisV) ist gegenüber dem ersten Halbjahr 2013, bei einem nur um 0,2% gestiegenen Mengenwachstum, um durchschnittlich 7,5% angestiegen. Der Systematik des Kombimodells folgend, hat folglich auch der Rohertrag aus kaufmännischer Komponente (3% des Apothekeneinkaufs) gegenüber dem Vergleichswert des Vorjahres um 7,5% zugelegt. Das entspricht, bezogen auf das gesamte erste Halbjahr, einem Rohertragsplus aus kaufmännischer Komponente von 22,9 Mio. Euro.Daraus ergeben sich zunächst zwei Folgerungen:

1. Der Apothekeneinkaufswert (Wareneinsatz gemäß AMPreisV) je abgegebenem Rx-FAM liegt im ersten Halbjahr um knapp 7,3% über dem Vergleichswert des Vorjahres. Die ausgebliebene Erkältungswelle hat so zu einem starken Rückgang der sogenannten Verdünnerverordnungen geführt. Weiter stehen den verordnenden Vertragsärzten offensichtlich vermehrt innovative (hochpreisige) Arzneimittel zur Verfügung, die sie auch ihren Patienten zukommen lassen. An dieser Stelle wäre interessant zu analysieren, inwieweit solche innovativen Verordnungen den betroffenen Versicherten ansonsten notwendige Krankenhausaufenthalte ersparen.

2. Der in den ersten sechs Monaten des Berichtsjahres zu verzeichnende Rohertragszuwachs aus kaufmännischer Komponente (von gut 22,9 Mio. Euro), der aus den gestiegenen Apothekeneinkaufswerten resultiert, hat – aufgrund der nur leicht gestiegenen Verordnungszahlen in Verbindung mit dem gegenüber dem Vorjahreszeitraum höheren Kassenabschlag – den Rückgang des Packungs-bezogenen Honorars (von knapp 8,5 Mio. Euro) überkompensiert. Damit haben die Apotheken im Rx-FAM-Segment im ersten Halbjahr des Berichtsjahres gegenüber dem Vergleichszeitraum des Vorjahres einen Rohertragszuwachs von absolut gut 14,4 Mio. Euro zu verzeichnen. Dies entspricht einem Rohertragsanstieg aus GKV-Rx-FAM je Apotheke von durchschnittlich rund 720 Euro (bzw. von 0,6%) im ersten Halbjahr 2014.

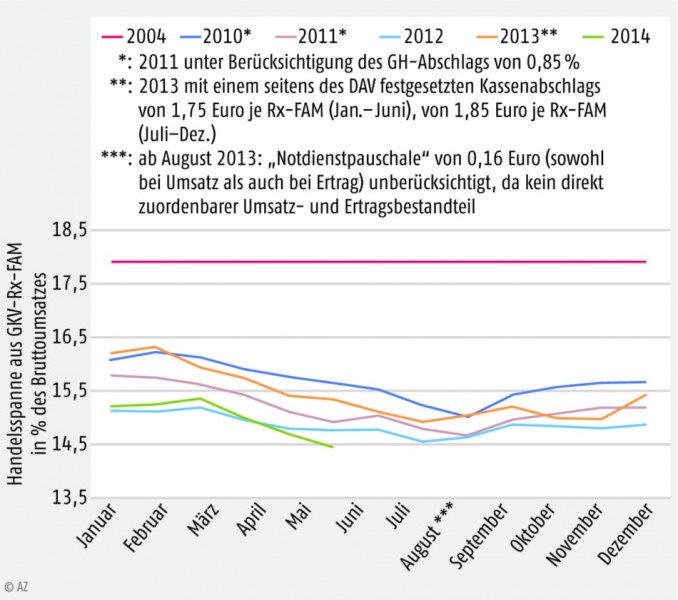

Handelsspanne auf Talfahrt

Die Zahl der zulasten der GKV abgegebenen Rx-FAM ist bekanntlich die zentrale Größe für die Höhe des Apothekenrohertrages aus Leistungen zugunsten von Versicherten der GKV. Und die Zahl der abgegebenen Packungen ist im ersten Halbjahr wie dargestellt um 0,2% gewachsen. Verbunden mit dem gegenüber dem Vorjahrszeitraum höheren Kassenrabatt (von 1,80 Euro je Packung, gegenüber 1,75 Euro in den Monaten Januar bis Juni 2013) ist der Rohertrag aus Packungen um gut 0,4% gesunken. Der außergewöhnlich hohe Zuwachs beim Apothekeneinkaufswert (Wareneinsatz gemäß AMPreisV) von 7,5% hat dazu geführt, dass der Gesamtrohertrag der Apotheken aus Rx-FAM im ersten Halbjahr um nur 0,6% – und damit nur etwa halb so schnell wie der Verbraucherpreisindex – gestiegen ist.

Bedenkt man, dass im ersten Halbjahr 2014 der Apothekeneinkaufswert um 7,5% zugelegt hat, Brutto- wie Netto-Umsatz ebenso wie die Mehrwertsteuer um 6,2% gestiegen sind, so sind es nach wie vor die Apotheken, die (mit einem „Wachstum“ von 0,6%) an dieser Entwicklung nicht partizipieren konnten. Aufgrund des Umsatzzuwachses und der gleichzeitigen Quasistagnation bei der Zahl der abgegebenen Packungen hat der Rohertrag in Prozenten des Umsatzes (= Betriebshandelsspanne) im Juni (mit 14,46%) den niedrigsten Monatswert überhaupt seit 2004 erreicht; für das erste Halbjahr 2014 errechnet sich ein Wert von exakt 15,0% (vgl. Abb. 3). Dass der aktuell ermittelte APOkix-Index für

die Geschäftsentwicklung mit 80,6 Punkten seinen bisherigen Jahrestiefststand erreicht hat, zeigt deutlich, dass die Apotheken diese negative Rohertragsentwicklung in ihren Büchern bereits feststellen mussten. Berücksichtigt man zusätzlich die Roherträge aus zulasten der PKV verordneten Rx-FAM, so ist im ersten Halbjahr 2014 das Niveau aus 2012 bei der Betriebshandesspanne (gemäß AMPreisV) weit unterschritten worden (15,26% im ersten Halbjahr 2014, gegenüber 15,39% im ersten Halbjahr 2012). Mit dem Kombimodell ist die Abkoppelung der apothekerlichen Vergütung vom Herstellerabgabepreis in beeindruckender Weise „gelungen“. Unzweifelhaft muss aber auch konstatiert werden, dass die „Anpassung des Festzuschlags zum 01.01.2013 auf 8,35 Euro“ in keiner Weise ausreicht, die Abgabe und Beratung von Rx-FAM rentabel zu betreiben.

Mehrwertsteuer bleibt Kostentreiber

Der durchschnittliche Preis der im Jahresdurchschnitt 2004, im Juni d.J. und in den ersten sechs Monaten 2014 zulasten der GKV abgegebenen Rx-FAM-Packungen sowie die wertmäßigen Anteile der Wertschöpfungsstufen und deren Entwicklung seit 2004 sind der Tabelle zu entnehmen. Bei einem Zuwachs des Apothekeneinkaufswertes je abgegebener Rx-FAM-Packung von aktuell 33,0% (bzw. um 9,07 Euro) stieg der GKV-Abrechnungspreis (mit MwSt.) um 31,6% (bzw. um 12,72 Euro). Dabei ist die Apothekenmarge innerhalb von 10 Jahren gerade einmal um 10,1% (bzw. um 73 Cent) gegenüber 2004 angewachsen. Kostentreiber Nummer eins ist nach wie vor die Umsatzsteuer, die im Vergleichszeitraum um 52,4% (bzw. um 2,91 Euro) – und damit mehr als fünfmal so schnell wie der Apothekenrohertrag – gestiegen ist.

*Insight Health ist ein führender Informationsdienstleister im Gesundheitsmarkt mit einem breiten Portfolio datenbasierter Services zur Markt- und Versorgungsforschung. Insight Health bietet individuelle Lösungen für die pharmazeutische Industrie, Krankenversicherungen, Ärztevereinigungen, Behörden, Politik und weitere Entscheider im Gesundheitsmarkt.

Informationen unter www.insight-health.de

Rohertrags-Monitor

Die betriebswirtschaftlichen Auswirkungen der Honorierungssystematik apothekerlicher Leistungen für die Jahre 2004 bis 2010 sind nachfolgendem Beitrag zu entnehmen:

Der Rohertrags-Monitor, DAZ 2011, Nr. 45, S. 75

Beginnend mit August 2011 werden die Zahlen auf der Basis der von Insight Health* zur Verfügung gestellten Daten regelmäßig fortgeschrieben. Sie finden den Rohertrags-Monitor …

... August 2011 in AZ 2011, Nr. 47, S. 2

... September 2011 in AZ 2011, Nr. 49, S. 2

... Oktober 2011 in AZ 2011, Nr. 51/52, S. 2

... November 2011 in AZ 2012, Nr. 1/2, S. 2

... Dezember 2011 in AZ 2012, Nr. 7, S. 6

... Januar 2012 in AZ 2012, Nr. 13, S. 3

... Februar 2012 in AZ 2012, Nr. 17, S. 4

... März 2012 in AZ 2012, Nr. 19, S. 2

... April 2012 in AZ 2012, Nr. 23, S. 4

... Mai 2012 in AZ 2012, Nr. 28, S. 4

... Juni 2012 in AZ 2012, Nr. 33/34, S. 6

... Juli 2012 in AZ 2012, Nr. 36, S. 4

... August/September 2012 in AZ 2012, Nr. 49, S. 4

... Oktober 2012 in AZ 2012, Nr. 51/52, S. 4

... November 2012 in AZ 2013, Nr. 3, S. 4

... Dezember 2012 in AZ 2013, Nr. 6, S. 4

... Januar/Februar 2013 in AZ 2013, Nr. 16, S. 6

... März 2013 in AZ 2013, Nr. 21, S. 4

... April 2013 in AZ 2013, Nr. 25, S. 4

... Juni 2013 in AZ 2013, Nr. 33/34, S. 4

... Dezember 2013, Teil 1 in AZ 2014, Nr. 7, S. 6

... Dezember 2013, Teil 2 in AZ 2014, Nr. 8, S. 4

0 Kommentare

Das Kommentieren ist aktuell nicht möglich.