- DAZ.online

- DAZ / AZ

- AZ 8/2014

- Rohertrags-Monitor ...

Wirtschaft

Rohertrags-Monitor Dezember 2013 – 2. Teil

Auswirkungen der ersten Festzuschlagsanpassung seit 2004 auf den Apothekenrohertrag im Jahre 2013

Den ersten Teil dieses Beitrags finden Sie in der Apotheker Zeitung Nr. 7 vom 10. Februar 2014 auf S. 6.

Zur Erinnerung: Die Zahl der zulasten der GKV abgegebenen Rx-FAM-Packungen ist in 2013 gegenüber dem Vorjahr um mehr als 1,5% angestiegen; folglich hat das Honorar aus zulasten der GKV abgegebenen Rx-FAM-Packungen im Jahre 2013 den Wert des Vorjahres um insgesamt rund 332,6 Mio. Euro überstiegen. Der Rohertrag aus kaufmännischer Komponente (3% Aufschlag auf den Apothekeneinkaufspreis) stieg um weitere gut 20,5 Mio. Euro. Damit lag der Rohertrag aus zulasten der GKV abgegebenen Rx-FAM (gemäß AMPreisV) um rund 353,1 Mio. Euro über dem Vorjahreswert. Bei erhöhtem Absatz- und Umsatzvolumen, die mit entsprechenden insbesondere Personalkostensteigerungen verbunden sind, ergibt das – nach Jahren der Stagnation, bei gleichzeitig erhöhtem Beratungsaufwand (Stichwort: Rabattbegünstigte Arzneimittel) – einen absoluten Rohertragsanstieg von durchschnittlich knapp 17.000 Euro je Apotheke.

Nachfolgend wird analysiert, wie sich die augenscheinlich gute wirtschaftliche Entwicklung im GKV-Rx-FAM-Markt auf die Rentabilität der Apotheken ausgewirkt hat.

Apothekenrohertrag fällt unter das Niveau von 2010

Auch für öffentliche Apotheken mit ihrem gesetzlich normierten Versorgungsauftrag (vgl. § 1 Abs. 1 ApoG) gilt aufgrund der Rahmenbedingungen unseres Wirtschaftssystems: „Auf Dauer können nur rentabel betriebene Apotheken die ordnungsgemäße Arzneimittelversorgung der Bevölkerung sicherstellen“. Eine ausreichende Rentabilität ist dabei nur erzielbar, wenn der Rohertrag, also die Differenz zwischen Umsatz (ohne Mehrwertsteuer) und Wareneinsatz (Apothekeneinkaufswert), die im Betrieb anfallenden Handlungskosten übersteigt. Da die Kosten im Rahmen dieser Untersuchung nicht zu ermitteln sind, kann an dieser Stelle nur die Entwicklung des Rohertrags in Prozenten des Bruttoumsatzes (= Betriebshandelsspanne) analysiert werden.

Aus Gründen der Vergleichbarkeit sind im Rahmen dieser Analyse den aktuellen Werten des Berichtszeitraums nicht nur der Ausgangswert des Basisjahres (2004) und die monatlichen Daten der beiden Vorjahre (2011 und 2012, mit den zeitlich begrenzten Sonderopfern in Form des erhöhten Zwangsabschlages nach § 130 SGB V), sondern zusätzlich auch die Daten aus 2010 gegenübergestellt worden.

Der gesamte Rohertrag aus zulasten der GKV abgegebenen Rx-FAM (nach AMPreisV) setzt sich also zusammen aus dem Rohertrag aus kaufmännischer Komponente und dem (um den Kassenabschlag reduzierten) Packungs-Honorar.

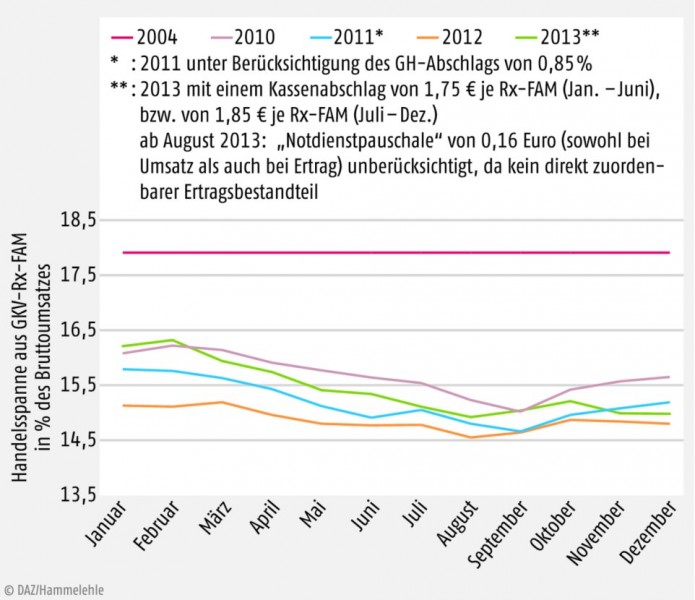

Während die Betriebshandelsspanne (in Prozenten des Bruttoumsatzes) in den beiden ersten Monaten des Berichtsjahres, nicht zuletzt aufgrund der frequenzstarken Grippewelle, die Vergleichswerte aus 2010 noch leicht überschritten hat, verringerte sie sich bis August (um 1,3%-Punkte!) stetig und blieb – bis auf den September – deutlich unter den Werten des Jahres 2010 (vgl. Abb. 3). Ab November sackte die Betriebshandelsspanne sogar schon wieder unter die Vergleichswerte aus 2011; sie näherte sich bis auf weniger als 0,2 Umsatzpunkte sogar schon den Werten aus 2012 an.Im Ergebnis ist die Betriebshandelsspanne aus zulasten der GKV abgegebenen Rx-FAM im Jahre 2013 mit 15,43% um exakt ein viertel Prozent unter der des Jahres 2010 (mit 15,68%) geblieben.

Grafik: DAZ/Hammelehle

Auch deshalb ist die Dynamisierung des Festzuschlags in periodischem, möglichst jährlichem Rhythmus notwendig, steht ansonsten doch zu befürchten, dass die Talfahrt bei der Rohertragsentwicklung weiter an Fahrt aufnimmt, und das trotz steigender Anforderungen an die notwendige Beratung einer zunehmend älter werdenden Bevölkerung (Stichworte: Verpflichtung zur Abgabe von rabattbegünstigten Arzneimitteln, Polymedikation usw.). Bei einem Vergleich mit dem Basisjahr (Betriebshandelsspanne 2004: 17,9%) muss außerdem bedacht werden, dass die zwischenzeitlich gesetzlich angeordneten Beschränkungen in Bezug auf die „verhandelbaren Einkaufsvorteile“ (vgl. z.B. die Kürzungen der Großhandelsmarge und die Beschränkungen von § 7 HWG) bei dieser Betrachtung noch völlig außen vor sind.

Kostentreiber Mehrwertsteuer

Der durchschnittliche Preis der in 2004, im Dezember d.J. und im Gesamtjahr 2013 zulasten der GKV abgegebenen Rx-FAM-Packungen sowie die wertmäßigen Anteile der Wertschöpfungsstufen und deren Entwicklung seit 2004 sind Tabelle 1 zu entnehmen. Bei einem Zuwachs des Apothekeneinkaufswertes je abgegebener Rx-FAM-Packung von aktuell 27,8% (bzw. um 7,63 Euro) stieg der GKV-Abrechnungspreis (ohne MwSt.) nur um 24,0% (bzw. um 8,32 Euro), weil die Apothekenmarge nur um 9,6% (bzw. um 69 Cent) gegenüber 2004 angewachsen ist. Kostentreiber Nummer eins ist nach wie vor die Umsatzsteuer, die im Vergleichszeitraum um 2,62 Euro (bzw. um 47,3% und damit annähernd 5 Mal (!) stärker als der Apothekenrohertrag) gestiegen ist.

Fazit

Nach neunjähriger (!) Verweigerung einer Erhöhung ist der Apotheken-Festzuschlag erstmals zum 1. Januar 2013 um 0,25 Euro je Packung, also von 8,10 Euro auf 8,35 Euro, angepasst worden. Dies entspricht einer durchschnittlichen jährlichen Steigerung von weniger als 3,8 Promille! Unabhängig von der Notwendigkeit einer in Zukunft zeitnahen, periodischen Anpassung des Festzuschlags reicht das Kombimodell nicht mehr, alle (flächendeckend geforderten!) Leistungen der Apotheken auch nur ansatzweise ausreichend zu vergüten. Da in unserem Gesellschaftssystem auf Dauer aber nur rentabel betriebene Apotheken die ordnungsgemäße Arzneimittelversorgung der Bevölkerung sicherstellen können, müssen neue Elemente der Apotheken-Honorierung – außerhalb der Vergütung für Beratung und Abgabe von Rx-FAM – etabliert werden.

Insight Health ist ein führender Informationsdienstleister im Gesundheitsmarkt mit einem breiten Portfolio datenbasierter Services zur Markt- und Versorgungsforschung. Insight Health bietet individuelle Lösungen für die pharmazeutische Industrie, Krankenversicherungen, Ärztevereinigungen, Behörden, Politik und weitere Entscheider im Gesundheitsmarkt.

Informationen unter www.insight-health.de.

Rohertrags-Monitor

Die betriebswirtschaftlichen Auswirkungen der Honorierungssystematik apothekerlicher Leistungen für die Jahre 2004 bis 2010 sind nachfolgendem Beitrag zu entnehmen:

Der Rohertrags-Monitor, DAZ 2011, Nr. 45, S. 75

Beginnend mit August 2011 werden die Zahlen auf der Basis der von Insight Health* zur Verfügung gestellten Daten regelmäßig fortgeschrieben. Sie finden den Rohertrags-Monitor …

... August 2011 in AZ 2011, Nr. 47, S. 2

... September 2011 in AZ 2011, Nr. 49, S. 2

... Oktober 2011 in AZ 2011, Nr. 51/52, S. 2

... November 2011 in AZ 2012, Nr. 1/2, S. 2

... Dezember 2011 in AZ 2012, Nr. 7, S. 6

... Januar 2012 in AZ 2012, Nr. 13, S. 3

... Februar 2012 in AZ 2012, Nr. 17, S. 4

... März 2012 in AZ 2012, Nr. 19, S. 2

(Enthält auch grundsätzliche Bemerkungen zur Umstellung der AMPreisV auf Großhandelsebene (zum 1.1. 2011 bzw. zum 1.1. 2012) und zur Korrektur des Kassenabschlags im Jahre 2010.)

... April 2012 in AZ 2012, Nr. 23, S. 4

... Mai 2012 in AZ 2012, Nr. 28, S. 4

... Juni 2012 in AZ 2012, Nr. 33/34, S. 6

... Juli 2012 in AZ 2012, Nr. 36, S. 4

... August/September 2012 in AZ 2012, Nr. 49, S. 4

... Oktober 2012 in AZ 2012, Nr. 51/52, S. 4

... November 2012 in AZ 2013, Nr. 3, S. 4

... Dezember 2012 in AZ 2013, Nr. 6, S. 4

... Januar/Februar 2013 in AZ 2013, Nr. 16, S. 6

... März 2013 in AZ 2013, Nr. 21, S. 4

... April 2013 in AZ 2013, Nr. 25, S. 4

0 Kommentare

Das Kommentieren ist aktuell nicht möglich.