- DAZ.online

- DAZ / AZ

- AZ 47/2011

- Rohertrags-Monitor August...

Wirtschaft

Rohertrags-Monitor August 2011

Relevant für die Honorierung der apothekerlichen Leistung, respektive für den Rohertrag der Apotheken bei der Abgabe von verschreibungspflichtigen Fertigarzneimitteln zulasten der GKV sind:

- Zahl der abgegebenen Rx-FAM-Packungen,

- Apothekeneinkaufswert (Umsatz zu Einstandspreisen) der Rx-FAM,

- Kassenabschlag (nach § 130 SGB V),

- Mehrwertsteuersatz.

Wirtschaftliche Analysen belegen, dass die AMPreisV aktuell wohl nicht mehr den berechtigten Interessen der Apotheken, wie es in § 78 Arzneimittelgesetz (AMG) festgelegt ist, Rechnung trägt.

Auf der Grundlage von "Insight Health" zur Verfügung gestellten Daten werden die relevanten (Entwicklungs-)Zahlen im Zeitablauf ab sofort monatlich für die beiden vorangegangenen Jahre und die bis herigen Monate des aktuellen Jahres im Rohertrags-Monitor fortgeschrieben.

Damit die Entwicklung im Zeitverlauf möglichst gut nachverfolgt werden kann, wird als Basis für alle verwendeten Kennziffern, so nicht ausdrücklich anders beschrieben, der entsprechende (Monats-)Durchschnitt des Jahres 2004 mit 100% angesetzt.

Mehrwertsteuer-Satz. Im Jahre 2004 wurden Rx-FAM mit einem MwSt.-Satz von 16% belegt. Dieser Satz wurde zum 1. Januar 2007 auf 19% erhöht. Das entspricht einer Erhöhung von 18,75%.

Kassenabschlag (gemäß § 130 SGB V). Der Kassenabschlag ist seit 2004 mehrfach geändert worden (eine entsprechende Übersicht kann dem Beitrag "Der Rohertrags-Monitor" in DAZ 2011, Nr. 45, S. 75 – 78, Tabelle 3, entnommen werden). Die Änderungen erfolgten zum einen aufgrund von Schiedsstellenentscheidungen (für 2009, folgend 2010), ansonsten durch den Gesetzgeber. Der Kassenabschlag ist für 2009 den Apotheken mit 1,75 Euro, für die ersten vier Monate 2010 mit 2,30 Euro und für die restlichen acht Monate des Jahres 2010 mit 1,75 Euro je Rx-FAM-Packung in Rechnung gestellt, und entsprechend in den Apothekenbilanzen verbucht worden. Dabei gilt der Abschlag von 1,75 Euro (für die Jahre 2009, 2010) vorbehaltlich einer abschließenden gerichtlichen Klärung, hat doch der Spitzenverband der Gesetzlichen Krankenkassen Widerspruch gegen die Schiedsstellenentscheidung eingelegt. Für das Jahr 2011 beträgt der Kassenabschlag ganzjährig gemäß Gesetzgebung (AMNOG) 2,05 Euro.

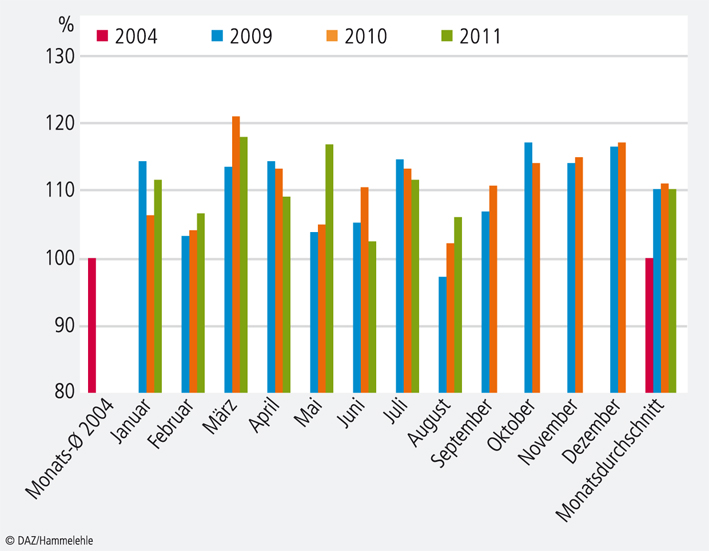

Abb. 1: Entwicklung der zulasten der GKV abgegebenen Rx-FAM-Packungen in den

Monaten Januar 2009 bis August 2011 (Monatsdurchschnitt 2004 = 100).

Entwicklung der Zahl der GKV-Rx-FAM-Packungen, August 2011. Der Monat August ist, insbesondere bedingt durch die Ferienzeit, traditionell ein Monat mit relativ geringen Arzt-/Patientenkontakten und folglich auch mit einer – im Vergleich zum Monatsdurchschnitt eines Jahres – geringeren Zahl an zulasten der GKV verordneten (Rx-Fertig-)Arzneimitteln (vgl. Abb. 1). Allerdings hat sich auch im August 2011 der Trend geringfügig höherer Absatzvolumina gegenüber dem Vergleichsmonat des Vorjahres fortgesetzt. Dabei resultiert der Zuwachs bei der Zahl der Packungen gerade im August 2011 einerseits sicher aus einem gewissen Nachholbedarf aufgrund des geringeren Verordnungsvolumens in den beiden Vormonaten (Juni und Juli, gegenüber dem entsprechenden Vorjahreszeitraum) sowie andererseits aus der demografischen Entwicklung, dem medizinisch-pharmazeutischem Fortschritt und der weiteren Umsetzung der gesundheitspolitischen Vorgabe "So viel stationär wie nötig, so viel ambulant wie möglich".

Auf der Basis des Monatsdurchschnitts 2004 (2004 = 100) ist damit in den ersten acht Monaten 2011 ein Zuwachs bei der Zahl der zulasten der GKV abgegebenen Rx-FAM von gut 10% zu verzeichnen. Dies ist – natürlich – auch mit einem entsprechend höheren (Beratungs-)Aufwand (betriebswirtschaftlich betrachtet: Kostenanstieg) in den Apotheken verbunden.

Abb. 2: Entwicklung der Apotheken-Einkaufswerte der zulasten der GKV abgegebenen

Rx-FAM in den Monaten Januar 2009 bis August 2011* (Monatsdurchschnitt 2004 = 100).

Entwicklung des Apotheken-Einkaufswertes bei GKV-Rx-FAM, August 2011. Während die Rezeptzahl im August des Berichtsjahres gegenüber dem Vergleichsmonat des Vorjahres um 3,8% zugelegt hat, stieg das Volumen des Apotheken-Einkaufswertes im selben Zeitraum um 3,9%. Und das, obwohl gemäß Artikel 11b, AMNOG, die Abgabepreise der pharmazeutischen Hersteller (ApU) gegenüber dem Vorjahr um 0,85% abgesenkt werden mussten. Gerade für das Berichtsjahr muss wieder konstatiert werden, dass die Einkaufsvolumina – zumindest bisher – stärker steigen (vgl. Abb. 2) als die Packungszahlen bei zulasten der GKV abgegebenen Rx-Fertigarzneimitteln. Das heißt: Der durchschnittliche Abrechnungspreis einer zulasten der GKV abgegebenen Rx-FAM-Packung steigt weiter; und das, obwohl der Anteil der Generika am GKV-Gesamtabsatz, also packungsbezogen, immer noch zunimmt.

Abb. 2 kann die Entwicklung der monatlichen Apotheken-Einkaufsvolumen gegenüber dem Monatsdurchschnitt des Ausgangsjahres 2004 entnommen werden. Dabei haben die Herstellerrabatte (gemäß § 130a Abs. 1, 2 und 8 SGB V) nicht Eingang in diese Berechnung gefunden, da die entsprechenden Daten nicht verfügbar sind.

Entwicklung des Apotheken-Rohertrages aus zulasten der GKV abgegebenen Rx-FAM, August 2011. Während sowohl die Packungszahlen (vgl. Abb. 1) als auch das Einkaufsvolumen (vgl. Abb. 2) im August 2011 deutlich über den entsprechenden Werten des Vorjahresmonats liegen, konnte der Apothekenrohertrag (nach AMPreisV) nur minimal zulegen; er blieb hinter der allgemeinen Entwicklung stark zurück. Dies ist der Tatsache geschuldet, dass der Kassenabschlag zum Jahresanfang von 1,75 Euro (für den Zeitraum Mai bis Dezember 2010, nach 2,30 Euro im Zeitraum von Januar bis April 2010), auf 2,05 Euro je Rx-FAM-Packung ganzjährig in 2011 angehoben worden ist. Dieser für die Apotheken besonders negative Trend ist ab Mai 2011 besonders deutlich zu erkennen. Und bereits heute darf prognostiziert werden, dass der gesamte absolute Rohertrag der Apotheken (nach AMPreisV) aus zulasten der GKV abgegebenen Rx-FAM im Jahr 2011, trotz geringfügigen Packungszuwachses, unter dem Wert des Jahres 2010 liegen dürfte.

Abb. 3: Betriebshandelsspanne aus zulasten der GKV abgegebenen Rx-FAM in % des

Bruttoumsatzes in den Monaten Januar 2009 bis August 2011* (Vergleich: Jahresdurchschnitt 2004).

Entwicklung der Apotheken-Handelsspanne aus zulasten der GKV abgegebenen Rx-FAM, August 2011. Im August 2011 hat die Handelsspanne (nach AMPreisV) für zulasten der GKV abgegebene Rx-FAM in % des Bruttoumsatzes mit 14,8% einen absoluten Tiefstand erreicht; sie liegt dabei um mehr als 0,4 Umsatzprozentpunkte unter dem entsprechenden Wert des Vorjahres monats (vgl. Abb. 3). Auch wenn für die letzten vier Monate des Jahres, aus der Analyse der Vorjahre abgeleitet, noch eine leichte Verbesserung erhofft werden darf, wird sich die negative Entwicklung bei der Betriebshandelsspanne in % des Umsatzes wohl fortsetzen, so der Gesetz- bzw. Verordnungsgeber nicht reagiert.

§ 130 SGB V in der Fassung vom 1. 1. 2004 (GMG)"(1) Die Krankenkassen erhalten von den Apotheken für verschreibungspflichtige Fertigarzneimittel einen Abschlag von 2 Euro je Arzneimittel, …. (1a) Der Abschlag … ist erstmalig mit Wirkung für das Kalenderjahr 2005 von den Vertragspartnern … so anzupassen, dass die Summe der Vergütungen der Apotheken für die Abgabe verschreibungspflichtiger Arzneimittel leistungsgerecht ist unter Berücksichtigung von Art und Umfang der Leistungen und der Kosten der Apotheken bei wirtschaftlicher Betriebsführung. In der Vereinbarung für das Jahr 2005 … sind Vergütungen der Apotheken, die sich aus einer Abweichung der Zahl der abgegebenen Packungen verschreibungspflichtiger Arzneimittel im Jahr 2004 gegenüber dem Jahr 2002 ergeben, auszugleichen. (2) … (3) Die Gewährung des Abschlags setzt voraus, dass die Rechnung des Apothekers innerhalb von zehn Tagen nach Eingang bei der Krankenkasse beglichen wird. …" |

§ 130 SGB V, gültig ab 1. 1. 2011 (AMNOG)"(1) Die Krankenkassen erhalten von den Apotheken für verschreibungspflichtige Fertigarzneimittel einen Abschlag von 2,05 Euro je Arzneimittel, …. Der Abschlag … ist erstmalig mit Wirkung für das Kalenderjahr 2013 von den Vertragspartnern … so anzupassen, dass die Summe der Vergütungen der Apotheken für die Abgabe verschreibungspflichtiger Arzneimittel leistungsgerecht ist unter Berücksichtigung von Art und Umfang der Leistungen und der Kosten der Apotheken bei wirtschaftlicher Betriebsführung. Dabei sind 1. Veränderungen der Leistungen der Apotheken auf Grundlage einer standardisierten Beschreibung der Leistungen im Jahre 2011 zu ermitteln; 2. Einnahmen und Kosten der Apotheken durch tatsächliche Betriebsergebnisse repräsentativ ausgewählter Apotheken zu berücksichtigen. (1a) (weggefallen) (2) …. (3) Die Gewährung des Abschlags setzt voraus, dass die Rechnung des Apothekers innerhalb von zehn Tagen nach Eingang bei der Krankenkasse beglichen wird. …" |

§ 78 Arzneimittelgesetz (AMG)"(1) Das Bundesministerium für Wirtschaft und Technologie wird ermächtigt, im Einvernehmen mit dem Bundesministerium … durch Rechtsverordnung mit Zustimmung des Bundesrates 1. Preisspannen für Arzneimittel, die im Großhandel, in Apotheken oder von Tierärzten im Wiederverkauf abgegeben werden, 2. Preise für Arzneimittel, die in Apotheken oder von Tierärzten hergestellt und abgegeben werden, sowie für Abgabegefäße, 3. Preise für besondere Leistungen der Apotheken bei der Abgabe von Arzneimitteln festzusetzen. Abweichend von Satz 1 wird das Bundesministerium für Wirtschaft und Technologie ermächtigt, im Einvernehmen mit dem Bundesministerium durch Rechtsverordnung, die nicht der Zustimmung des Bundesrates bedarf, den Festzuschlag entsprechend der Kostenentwicklung der Apotheken bei wirtschaftlicher Betriebsführung anzupassen. (2) Die Preise und Preisspannen müssen den berechtigten Interessen der Arzneimittelverbraucher, der Tierärzte, der Apotheken und des Großhandels Rechnung tragen. Ein einheitlicher Apothekenabgabepreis für Arzneimittel, die vom Verkehr außerhalb der Apotheken ausgeschlossen sind, ist zu gewährleisten. Satz 2 gilt nicht für nicht verschreibungspflichtige Arznei mittel, die nicht zulasten der gesetzlichen Krankenversicherung abgegeben werden." |

Gesetz zur Einführung von Abschlägen der pharmazeutischen Großhändler AMNOG, Artikel 11b), gültig für den Zeitraum vom 1. 1.– 31. 12. 2011"§ 1 Abschläge der pharmazeutischen Großhändler Pharmazeutische Großhändler gewähren Apotheken für verschreibungspflichtige Fertigarzneimittel, die dem Versorgungsanspruch nach den §§ 20d, 23 Absatz 1, 27 und 31 des Fünften Buches Sozialgesetzbuch unterliegen, einen Abschlag in Höhe von 0,85 Prozent des Abgabepreises des pharmazeutischen Unternehmers ohne Mehrwertsteuer. Der Spitzenverband Bund der Krankenkassen kann das Nähere zur Anwendung des Abschlags regeln. § 2 Abschläge bei unmittelbarem Bezug Für Arzneimittel, die Apotheken unmittelbar von pharmazeutischen Unternehmern beziehen, gewähren die pharmazeutischen Unternehmer den Abschlag nach § 1. § 3 Weiterleitung der Abschläge Für Arzneimittel nach den §§ 1 und 2 ist der Apothekenzuschlag auf den sich nach § 3 Absatz 2 der Arzneimittelpreisverordnung ergebenden Betrag abzüglich des Abschlags nach den §§ 1 oder 2 zu erheben." |

0 Kommentare

Das Kommentieren ist aktuell nicht möglich.