- DAZ.online

- DAZ / AZ

- DAZ 45/2011dsetd

- Der Rohertrags-Monitor

Wirtschaft

Der Rohertrags-Monitor

"Den Apotheken obliegt die im öffentlichen Interesse gebotene Sicherstellung einer ordnungsgemäßen Arzneimittelversorgung der Bevölkerung", besagt § 1 Abs. 1 des Gesetzes über das Apothekenwesen. Diesem Versorgungsauftrag konnten die öffentlichen Apotheken in der Vergangenheit voll gerecht werden, weil mit dem öffentlichen Auftrag Rechte und Pflichten einhergehen, die in Gesetzen und Verordnungen niedergelegt sind, und die dem Apothekeninhaber (und seinen Mitarbeitern) zumindest in der Vergangenheit noch ein adäquates Auskommen für seine Tätigkeit gesichert haben. Nicht zuletzt aufgrund der Apothekenpflichtigkeit von Arzneimitteln, als Waren der besonderen Art, gibt es für – zumindest verschreibungspflichtige – Fertigarzneimittel (Rx-FAM) in Deutschland einen einheitlichen Abgabepreis, der auf der Arzneimittelpreisverordnung (AMPreisV) fußt.

Diese seit mehr als 100 Jahren existierende Preisverordnung (ehemals: Deutsche Arzneitaxe, aktuell: Arzneimittelpreisverordnung) ist im Arzneimittelgesetz (§ 78 AMG) verankert. Dabei besagt § 78 AMG:

"(1) Das Bundesministerium für Wirtschaft und Technologie wird ermächtigt, im Einvernehmen mit dem Bundesministerium … durch Rechtsverordnung mit Zustimmung des Bundesrates

1. Preisspannen für Arzneimittel, die im Großhandel, in Apotheken oder von Tierärzten im Wiederverkauf abgegeben werden,

2. Preise für Arzneimittel, die in Apotheken oder von Tierärzten hergestellt und abgegeben werden, sowie für Abgabegefäße,

3. Preise für besondere Leistungen der Apotheken bei der Abgabe von Arzneimitteln festzusetzen. Abweichend von Satz 1 wird das Bundesministerium für Wirtschaft und Technologie ermächtigt, im Einvernehmen mit dem Bundesministerium durch Rechtsverordnung, die nicht der Zustimmung des Bundesrates bedarf, den Festzuschlag entsprechend der Kostenentwicklung der Apotheken bei wirtschaftlicher Betriebsführung anzupassen.

(2) Die Preise und Preisspannen müssen den berechtigten Interessen der Arzneimittelverbraucher, der Tierärzte, der Apotheken und des Großhandels Rechnung tragen. Ein einheitlicher Apothekenabgabepreis für Arzneimittel, die vom Verkehr außerhalb der Apotheken ausgeschlossen sind, ist zu gewährleisten.

Satz 2 gilt nicht für nicht verschreibungspflichtige Arzneimittel, die nicht zu Lasten der gesetzlichen Krankenversicherung abgegeben werden."

Die in 2004 (mit dem GKV-Modernisierungsgesetz; GMG) neu gestaltete AMPreisV gilt seitdem vom Prinzip her (bis auf Änderungen des Kassenabschlags gemäß § 130 SGB V) unverändert fort.

Wirtschaftliche Analysen belegen zudem, dass die AMPreisV wohl nicht mehr den berechtigten Interessen der Apotheker (und deren Mitarbeiter) gemäß § 73 Abs. 2 AMG Rechnung trägt. Relevant für die Honorierung der Apotheker (und ihrer Mitarbeiter) respektive für den Rohertrag der Apotheken bei der Abgabe von verschreibungspflichtigen Arzneimitteln sind:

Zahl der abgegebenen Rx-FAM-Packungen

Apothekeneinkaufswert (Umsatz zu Einstandspreisen)

Mehrwertsteuersatz

Werden diese Arzneimittel zulasten der GKV abgegeben, ist noch der

Kassenabschlag (nach § 130 SGB V) zu beachten.

Die Umstellung der Arzneimittelpreis-verordnung (AMPreisV)

zum 1. 1. 2004 …

Die bis zum Jahre 2003 preisabhängig degressiv ausgestaltete Preisverordnung wurde im Rahmen des GKV-Modernisierungsgesetzes (GMG) zum 1. Januar 2004 auf ein Kombimodell umgestellt. In § 3 AMPreisV heißt es jetzt: "Bei der Abgabe von [verschreibungspflichtigen] Fertigarzneimitteln, die zur Anwendung bei Menschen bestimmt sind, durch die Apotheken sind zur Berechnung des Apothekenabgabepreises ein Festzuschlag von 3 Prozent zuzüglich 8,10 Euro sowie die Umsatzsteuer zu erheben. …" Aufgrund der Umstellung der AMPreisV für verschreibungspflichtige Fertigarzneimittel musste auch § 130 SGB V (Kassenabschlag), der bis dato traditionell einen Abschlag von 5 Prozent auf den maßgeblichen Abgabepreis des verordneten Arzneimittels vorsah, an die veränderte Berechnungssystematik der AMPreisV angepasst werden: "Im Zusammenhang mit der Einführung eines Fixzuschlages für die Abgabe von verschreibungspflichtigen Fertigarzneimitteln durch öffentliche Apotheken wird … ein Abschlag in Höhe von 2,00 Euro je Packung und je abgerechnetem Fixzuschlag eingeführt", so die amtliche Begründung im GMG zur Änderung von § 130 SGB V. Bei der Entwicklung des o.g. Kombimodells durch den Gesetz- und Verordnungsgeber (im Jahre 2003) wurde auf die letztverfügbaren Daten (aus dem Jahre 2002) zurückgegriffen. Die Umstellung sollte bewirken, dass die Apotheke im Rahmen der Beratung und Abgabe eines verschreibungspflichtigen Fertigarzneimittels zu 90 Prozent für ihre heilberufliche (Beratungs-)Leistung honoriert wird. Rund 10 Prozent der gesamten Wertschöpfung sollten im Durchschnitt fortan für die kaufmännische Tätigkeit (Bestellung, Lagerung usw.) in Ansatz gebracht werden. Ein von den Apothekern mit der Umstellung der AMPreisV verfolgtes Ziel, nämlich die apothekerliche Honorierung vom (Einkaufs-)Preis des Arzneimittels abzukoppeln und damit die heilberufliche Komponente zu stärken, wurde damit umgesetzt. Als die neue AMPreisV zum 1. Januar 2004 in Kraft trat, hatte sich der Arzneimittelmarkt (nicht zuletzt aufgrund der Anpassung der Marktbeteiligten an die Gesetzgebung) fortentwickelt. Der Umsatz mit Rx-FAM zu Apothekeneinstandspreisen stieg innerhalb von zwei Jahren (2002 zu 2004) um gut 1,4 Mrd. Euro (oder um 11 Prozent), und gleichzeitig ging die zugehörige Zahl der verordneten Rx-FAM-Packungen in diesem Zeitraum um 24,2 Mio. (oder um 4,5%) zurück. Dies hatte natürlich Auswirkungen auf den Rohertrag der Apotheken. Insgesamt blieb der Rohertrag mit Rx-FAM, die zulasten der GKV abgerechnet wurden, im Jahre 2004 um 111 Mio. Euro (oder um 1,6% GKV-Umsatzprozentpunkte!) hinter dem erwarteten Wert des Jahres 2002 zurück. Statt eines prognostizierten Apotheken-Rohertrages aus GKV-Rx-FAM in Prozenten des Bruttoumsatzes von 19,5% erzielten die Apotheken im ersten Jahr der Umstellung einen Rohertrag aus GKV-Rx-FAM (nach AMPreisV) von nur 17,9% des Bruttoumsatzes. Somit sind die öffentlichen Apotheken im Rahmen der Umstellung der Preisverordnung im Jahre 2004 beim Rohertrag mit Rx-FAM (nach AMPreisV) mit einem Minus von 1,6% GKV-Umsatzprozentpunkten an den Start gegangen (vgl. hierzu auch: Neue Arzneimittelpreisverordnung – Fluch oder Segen? DAZ 2011, Nr. 4, S. 60 – 64).

… und deren Auswirkungen auf die Roherträge der Apotheken bis Ende 2010

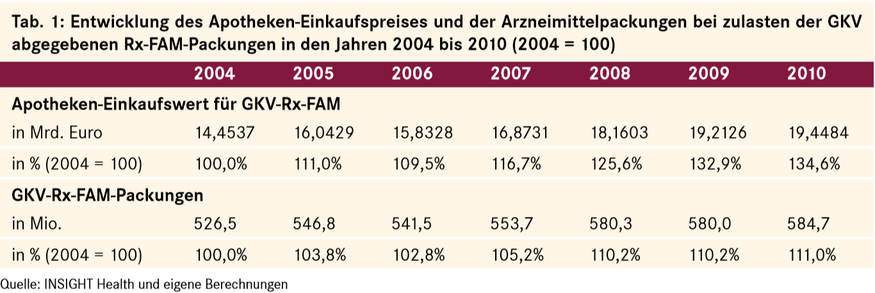

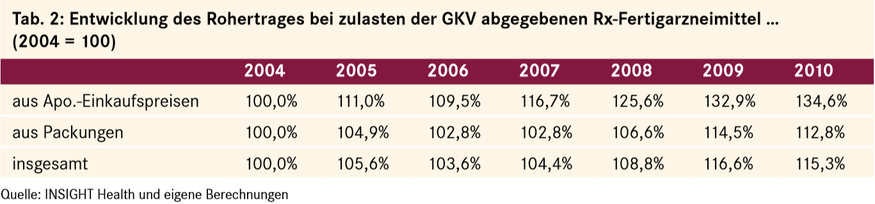

Der Rohertrag der Apotheke aus der Abgabe eines Rx-FAM zulasten der GKV setzt sich zusammen einerseits aus einem Aufschlag von 3% auf den Apothekeneinkaufspreis (besser: Umsatz zu Einstandspreisen), also einer kaufmännischen Komponente, und dem Fixzuschlag, auch als Honorar bezeichnet, von 8,10 Euro, abzüglich des jeweils aktuellen Kassenabschlages (ohne Mehrwertsteuer). Und (auch) im ersten Jahr nach Einführung des Kombimodells (2005) legte der Umsatz zu Einstandspreisen für GKV-Rx-FAM um 11% zu. Bedingt durch das Arzneimittelversorgungs-Wirtschaftlichkeitsgesetz (AVWG, 2006) hatte er im nächsten Jahr einen kleinen Rückgang zu verzeichnen, um in den Folgejahren, bis einschließlich 2009 (vgl. Tab. 1), wieder an Fahrt aufzunehmen (2004 bis 2009: + 32,9%). Diese Entwicklung wurde im Jahre 2010 insbesondere durch das AMNOG abgebremst. Dennoch konnte der Umsatz zu Einstandspreisen für GKV-Rx-FAM in den ersten sechs Jahren nach Einführung der neuen AMPreisV um 34,6% zulegen; dies entspricht einer durchschnittlichen jährlichen Steigerungsrate von gut 5%. Aufgrund der Ausgestaltung der (neuen) AMPreisV konnten folglich auch die öffentlichen Apotheken einen Zuwachs beim "Rohertrag aus Umsatz zu Einstandspreisen mit GKV-Rx-FAM" von 34,6% in 2010 gegenüber 2004 verbuchen (vgl. Tab. 2).

Apothekenrohertrag aus zulasten der GKV abgegebenen Rx-FAM

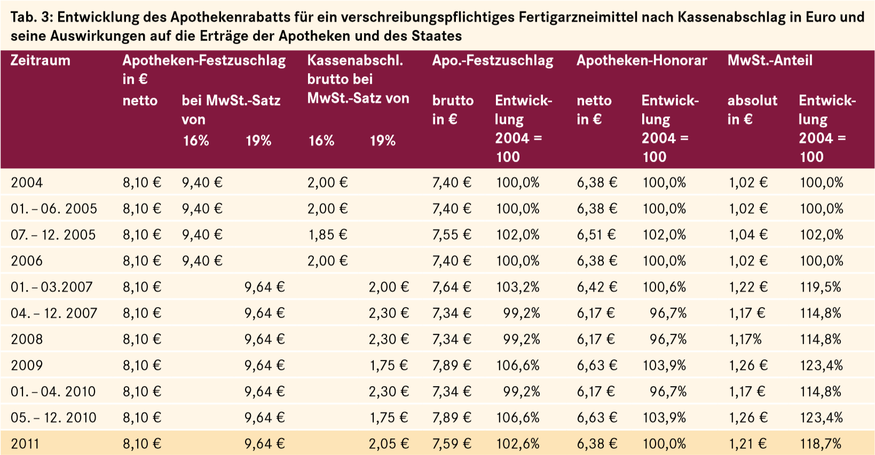

Ganz anders und viel komplizierter verhält es sich dagegen beim Apothekenrohertrag aus zulasten der GKV abgegebenen Rx-FAM. Neben der Zahl der abgegebenen Packungen üben natürlich die Höhe des Kassenabschlags (nach § 130 SGB V) ebenso wie der Mehrwertsteuersatz Einfluss auf die Höhe des Honorars aus. Steigt bei konstantem Mehrwertsteuer-Satz der Kassenabschlag, verringert sich selbstverständlich der Rohertrag; steigt hingegen der Mehrwertsteuer-Satz bei unverändertem Kassenabschlag, nimmt auch das Honorar zu. Tabelle 3 zeigt die Auswirkungen der Änderungen von Kassenabschlag und Mehrwertsteuer-Satz auf den Rohertrag/das Honorar einer zulasten der GKV abgegebenen Rx-FAM-Packung in den zurückliegenden Jahren (bis einschließlich 2011). Aus der Tabelle wird ersichtlich, dass die Apotheke bei Abgabe eines Rx-Fertigarzneimittels zulasten der GKV heute, im achten Jahr nach Umstellung, also in 2011, dasselbe Honorar erzielt wie 2004, während die Mehrwertsteuer im selben Zeitraum um sage und schreibe 18,7% zugelegt hat. Die Zahl der zulasten der GKV abgegebenen Rx-FAM-Packungen ist im Berichtszeitraum (vgl. Tab. 1) ebenfalls gewachsen, aber längst nicht so stark wie der Apothekeneinkaufspreis, sondern nur um 11% insgesamt; das entspricht einer durchschnittlichen jährlichen Steigerungsrate zwischen 1,7% und 1,8%. Analog zum Umsatz zu Einstandspreisen (Apothekeneinkaufswert) ist die Zahl der abgegebenen Rx-FAM-Packungen in 2005 gegenüber dem Vorjahr gestiegen (um 3,8%), um mit Inkrafttreten des AVWG im Jahre 2006 wieder zu fallen. In den Jahren 2007 und 2008 konnte dann ein nicht unwesentlicher Zuwachs bei den GKVRx-FAM-Packungen verzeichnet werden, der sich anschließend (bis 2010) wieder stark abgeflacht hat. Begründet wird der Packungszuwachs mit einem "gewissen Nachholbedarf nach GMG", der demografischen Entwicklung, dem medizinischpharmazeutischem Fortschritt und der weiteren Umsetzung der Maxime "So viel stationär wie nötig, so viel ambulant wie möglich". Dass die Entwicklung des Honorars aus GKV-Rx-FAM-Packungen (vgl. Tab. 2) nicht konform mit der Packungszahlentwicklung verlaufen konnte, ist schon (den Erläuterungen zu) Tabelle 3 zu entnehmen. Insbesondere die Entscheidung der Schiedsstelle zum Kassenabschlag (auf der Grundlage von § 130 SGB V, der besagt, dass "der Abschlag … von den Vertragspartnern … so anzupassen [ist], dass die Summe der Vergütungen der Apotheken für die Abgabe verschreibungspflichtiger Arzneimittel leistungsgerecht ist unter Berücksichtigung von Art und Umfang der Leistungen und der Kosten der Apotheken bei wirtschaftlicher Betriebsführung" für das Jahr 2009, die allerdings von den Krankenkassen vor Gericht angefochten wird, und damit bis heute noch nicht rechtskräftig ist, führte zu dieser minimalen, zugleich aber noch nicht gerichtsfesten Verbesserung des Honorars.

Festzuschlag seit 2004 nicht angepasst

Der Gesamtrohertrag für zulasten der GKV abgegebene Rx-FAM ergibt sich aus der Summe der kaufmännischen Komponente und des Honorars. Seine Entwicklung (vgl. Tab. 4) liegt im Berichtszeitraum mit 115,3% aufgrund der Konstruktion des Kombimodells folglich knapp über der Entwicklung des Honorars (mit 112,8%; vgl. Tab. 2) und wesentlich, um mehr als 50 Prozent, unter der Entwicklung des Umsatzes zu Einstandspreisen, bzw. der kaufmännischen Komponente (mit 134,6%; vgl. Tab. 2). Unterstellt man, dass sich die Vergütung der (Mitarbeiter der) Apotheken im Zeitablauf einerseits am Aufwand, hier gemessen nur an der Entwicklung der abgegebenen Rx-FAM-Packungen (und nicht z.B. am erhöhten Beratungsaufwand infolge der Rabattverträge nach § 130a SGB V), andererseits an der Entwicklung der Lebenshaltungskosten auszurichten habe, so bleibt den Apotheken ein "Inflationsausgleich von knapp 3,9% (115,3% im Verhältnis zu 111,0%)" für die Jahre von 2004 bis 2010. Laut Statistischem Bundesamt ist der Lebenshaltungskostenindex in 2010 gegenüber 2004 um rund 10% gestiegen; eine Differenz zulasten der Apotheken von immerhin 6,1 Prozentpunkten! Dabei sind auch die seit 2004 gesetzlich angeordneten Beschränkungen in Bezug auf die "verhandelbaren Einkaufsvorteile" (vgl. z.B. die Kürzung der Großhandels-marge und die Beschränkungen von § 7 HWG) noch völlig außen vor. Der Festzuschlag von 8,10 Euro ist bis heute nicht an die gestiegenen Lebenshaltungskosten und die erhöhten Anforderungen an die Apothekenmitarbeiter (wie z.B. durch die Rabattverträge zwischen Krankenkassen und Herstellern nach § 130a Abs. 8 SGB V) angepasst worden, obwohl § 78 AMG dies vorsieht!

Mehrwertsteuer als Kostentreiber

Neben der Entwicklung der absoluten Roherträge ist aber auch die Entwicklung der Handelsspanne in Prozenten des Umsatzes und damit die realisierte Umsatzentwicklung von großer Bedeutung, richtet sich doch die Höhe vieler Kostenarten in den Apotheken (wie z.B. Versicherungen, Kammerbeiträge, Steuerberatungskosten usw.) nach dem Umsatz. Während der Apothekeneinkaufswert für zulasten der GKV abgegebene Rx-FAM im Berichtszeitraum um 34,6% gestiegen ist, legte der Rohertrag der Apotheken in diesem Segment nur um 15,3% zu (vgl. Tab. 4). Aufgrund der Ausgestaltung der neuen AMPreisV haben die Apotheken damit zu einer Abflachung des Nettoumsatzzuwachses (von 30,5%) beigetragen. Dass der Bruttoumsatz im Berichtszeitraum um 33,9% – und damit fast so stark wie der Apothekeneinkaufswert – angestiegen ist, ist dem Zuwachs bei der Mehrwertsteuer (mit + 55,0%) geschuldet. Nicht zuletzt aufgrund der Tatsache, dass der Mehrwertsteuer-Satz im Jahre 2007 von 16% auf 19% erhöht wurde, ist die Mehrwertsteuer damit Kostentreiber Nummer eins im GKV-Rx-Fertigarzneimittelmarkt.

Fazit

Aufgrund des nicht unwesentlichen Umsatzanstieges und extrem moderater Rohertragsentwicklungen der Apotheken im Bereich der zulasten der GKV abgegebenen Rx-FAM ist die Handelsspanne der Apotheken im Berichtszeitraum wesentlich, und zwar von 17,9% des Bruttoumsatzes auf 15,4%, und damit um 2,5 Prozentpunkte, von 2004 bis 2010 gefallen (vgl. Tab. 5). Berücksichtigt man zudem, dass (auf der Basis der Ausgangsdaten von 2002) eine Ausgangsspanne von 19,5% des Bruttoumsatzes angestrebt wurde, liegt die Handelsspanne für zulasten der GKV abgegebenen Rx- FAM in 2010 um mehr als vier (!) Umsatzprozentpunkte unter der ursprünglich angestrebten Zielgröße! Und mit weiteren Rückgängen der Handelsspanne ist, auch wegen des in 2011 erhöhten Kassenabschlags, zu rechnen, wie die weitere Berichterstattung zeigen wird.

Dipl. Math. Uwe Hüsgen, Unternehmensberater, langjähriger Geschäftsführer des Apothekerverbandes Nordrhein e. V., Essen, E-Mail: uwe.huesgen@web.de

DAZ 2011, Nr. 45, S. 75

0 Kommentare

Das Kommentieren ist aktuell nicht möglich.