- DAZ.online

- DAZ / AZ

- AZ 3/2013

- Rohertrags-Monitor ...

Wirtschaft

Rohertrags-Monitor November 2012

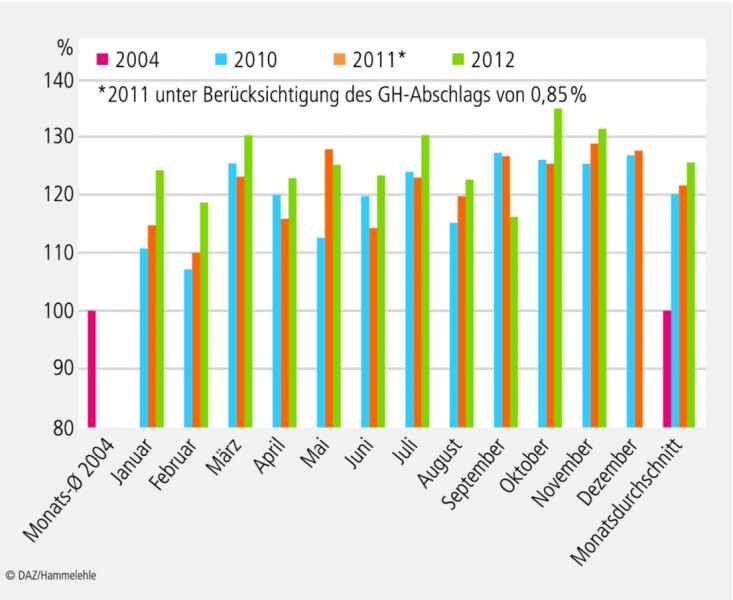

Weniger abgegebene Packungen

… trotz Zunahme der Zahl der GKV-Versicherten. Neben dem März (letzter Monat im ersten Quartal) sind die Monate November und Dezember traditionell die verordnungsstärksten Monate des Jahres. Im Berichtsjahr trifft diese Aussage nur bedingt zu, folgte nach einem – offensichtlich Ärztestreik-bedingten – Verordnungseinbruch im September ein außergewöhnlich verordnungsstarker Oktober, mit dem der November in diesem Jahr nicht Schritt halten konnte. So wurden im November mit etwas mehr als 51,2 Mio. Packungen gut 1,55 Mio. Packungen weniger an Rx-FAM zulasten der GKV abgegeben als im Oktober. Im Berichtsmonat blieb die Zahl der zulasten der GKV abgegebenen Rx-FAM, bei gleicher Zahl an Werktagen, sogar – mit etwas mehr als 0,5% bzw. mit fast 270.000 Packungen weniger – hinter dem Vergleichswert des Vorjahresmonats zurück (vgl. Abb. 1), obwohl die Zahl der GKV-Versicherten im selben Zeitraum um mehr als 140.000 (oder um gut 0,2%) angestiegen ist.

Damit legte der Absatz in den ersten elf Monaten des Berichtsjahres gerade einmal um etwas mehr als 0,7 Prozent (oder um geringfügig mehr als 4 Mio. Packungen) zu. Das entspricht einem durchschnittlichen monatlichen Zuwachs von knapp 365.000 Packungen. Dieser Anstieg ist einerseits der Zunahme bei der Zahl der GKV-Versicherten (immerhin durchschnittlich mehr als 58.300 Versicherte über die ersten elf Monate des Jahres) und andererseits dem Demografie-Effekt (Stichwort: "Je älter, desto höher der Arzneimittelverbrauch") geschuldet.

Abb. 1:

Entwicklung der zulasten der GKV abgegebenen Rx-FAM-Packungen in den Monaten Januar 2010 bis

November 2012 (Monatsdurchschnitt 2004 = 100).

Quelle Grafiken: Insight Health und eigene Berechnungen

Apothekeneinkauf wächst weiter überproportional

Immer im Vergleich zum entsprechenden Vorjahreszeitraum entwickelte sich der Apothekeneinkauf auch im November (mit + 1,7%) wieder deutlich positiv, trotz negativer Entwicklung der Zahl der zulasten der GKV abgegebenen Rx-FAM-Packungen (- 0,5%). Für die ersten elf Monate des Jahres beträgt die Steigerung beim Apothekeneinkauf gut 3,7%, so dass die Packungszahl im selben Zeitraum mit einem Zuwachs von nur 0,7% deutlich hinter der Einkaufsentwicklung zurückbleibt.

Betrachtet man die ersten elf Monate des Jahres 2012, so liegt der durchschnittliche Apothekeneinkaufswert (lt. AMPreisV) um 25,6% über dem entsprechenden Vergleichswert des Basisjahres 2004 (vgl. Abb. 2). Im selben Zeitraum ist die Zahl der zulasten der GKV abgegebenen Rx-FAM-Packungen um 12,0% gewachsen. Im Ergebnis bedeutet dies, dass der Apothekeneinkaufswert je Rx-FAM im betrachteten Zeitraum mehr als doppelt so schnell zugenommen hat wie die Zahl der zulasten der GKV abgegebenen Packungen.

Abb. 2:

Entwicklung der Apotheken-Einkaufswerte der zulasten der GKV abgegebenen Rx-FAM in den Monaten Januar 2010 bis November 2012 (Monatsdurchschnitt 2004 = 100).

Apothekenhonorierung bremst Umsatzzuwachs

Die Ausgaben-dämpfende Wirkung des Kombimodells wird insbesondere dadurch deutlich, dass der GKV-Umsatz der Apotheken mit Rx-FAM nach Abzug des Apothekenrabatts im November (mit knapp 2,6 Mrd. Euro) nur um 1,4%, und in den ersten elf Monaten des Berichtsjahres nur um 3,3% gegenüber dem jeweiligen Vergleichswert des Vorjahres gewachsen ist, und damit deutlich geringer als der Apothekeneinkauf.

Gegenüber dem Vergleichszeitraum 2011 erhöhte sich der durchschnittliche Wert je Rx-FAM-Packung von Januar bis November in 2012 um gut 2,5%; folglich wurden in den ersten elf Monaten 2012 also wesentlich größere und teurere Packungen als im Vergleichszeitraum des Vorjahres verordnet und abgegeben. Dabei ist die Diskrepanz zwischen Umsatz- und Absatzentwicklung (3,3% gegenüber 0,7%) umso bemerkenswerter, weil der Anteil der rabattbegünstigten (und damit eher niedrigpreisigeren) Rx-FAM im selben Zeitraum von 56,1% auf aktuell 60,1%, also um vier Prozentpunkte, angestiegen ist. Das bedeutet, dass in den ersten elf Monaten des Berichtsjahres von zehn zulasten der GKV abgegebenen Rx-FAM bereits sechs rabattbegünstigt (im Sinne von § 130a Abs. 8 SGB V) gewesen sind. Eine beachtliche Leistung der Apotheken in Logistik und Kommunikation, die einerseits zu Einsparungen aufseiten der gesetzlichen Krankenkassen geführt hat, andererseits bisher aber in keiner Weise – weder von der Politik, noch von den Krankenkassen – honoriert worden ist.

Apothekenrohertrag im Dauertief

Im November ist der absolute Rohertrag der Apotheken, trotz eines höheren Einkaufswertes, aufgrund der geringeren Zahl an abgegebenen Packungen hinter dem Vergleichswert des Vorjahresmonats zurückgeblieben, und zwar um fast eine Million Euro. Im abgelaufenen Jahr verzeichnen die Apotheken bis November einen Rohertragszuwachs (lt. AMPreisV) von 1,5%, der sich in etwa hälftig aus einem Mehr an abgegebenen Packungen und einem Zuwachs bei den Apothekeneinkaufspreisen zusammensetzt.

An dieser Stelle drängt sich ein Vergleich mit dem Jahr 2010 geradezu auf. So wurden in den ersten elf Monaten des Jahres 2012 zulasten der GKV annähernd 7,5 Mio. (oder 1,4%) mehr Rx-FAM-Packungen abgegeben als im entsprechenden Vergleichszeitraum des Jahres 2010; der Anteil der rabattbegünstigten Arzneimittel stieg im selben Zeitraum von gut 50% auf mittlerweile über 60%. Und dennoch sank der zugehörige absolute Rohertrag (lt. AMPreisV) um 60 Mio. Euro, oder um 1,5%! Auswirkung der gesetzlichen Erhöhung des Kassenabschlags (von 1,75 Euro auf 2,05 Euro).

Während der Rohertrag der Apotheken aus zulasten der GKV abgegebenen Rx-FAM in Prozenten des Umsatzes (= Betriebshandelsspanne) in der Vergangenheit im August stets seinen Tiefpunkt erreichte, um anschließend (wegen der Zunahme an verordneten Rx-FAM-Packungen) wieder leicht zu steigen, erfolgte im Jahr 2012 im November (mit 14,84%) erneut ein, wenn auch nur geringer Einbruch – auf allerdings niedrigem Niveau. Damit liegt die Handelsspanne (nach AMPreisV) bereits acht Monate infolge unter 15%, im Durchschnitt der ersten elf Monate des Jahres bei 14,88% (vgl. Abb. 3). Bereits heute kann prognostiziert werden, dass die Handelsspanne in 2012 im Jahresdurchschnitt erstmals unter die 15 Prozentmarke gefallen sein wird.

Abb. 3:

Betriebshandelsspanne aus zulasten der GKV abgegebenen Rx-FAM in % des Bruttoumsatzes in den Monaten Januar 2010 bis

November 2012 (Vergleich: Jahresdurchschnitt 2004).

Mehrwertsteuer bleibt Kostentreiber

Der durchschnittliche Preis der im Jahresdurchschnitt 2004, im November d. J. und in den ersten elf Monaten 2012 zulasten der GKV abgegebenen Rx-FAM-Packungen sowie die wertmäßigen Anteile der Wertschöpfungsstufen und deren Entwicklung seit 2004 sind der Tabelle zu entnehmen. Bei einem Zuwachs des Apothekeneinkaufswertes je abgegebener Rx-FAM-Packung von aktuell 25,5% (bzw. um 7,00 Euro) stieg der GKV-Abrechnungspreis (ohne MwSt.) nur um 20,8% (bzw. um 7,21 Euro), weil die Apothekenmarge gerade einmal um nur 2,9% (bzw. um 21 Cent) gegenüber 2004 angewachsen ist. Kostentreiber Nummer eins ist nach wie vor die Umsatzsteuer, die im Vergleichszeitraum um 2,41 Euro (und damit mehr als 11 Mal (!) stärker als der Apothekenrohertrag) gestiegen ist.

Durchschnittliches GKV-Rx-FAM |

2004 (1) |

Nov. 2012 (2) |

Jan. – Nov. 12 (3) |

(3) – (1)

(4)

|

(4) in % (1)

(5)

|

Verkaufspreis laut AMPreisV |

42,19 € |

52,00 € |

51,86 € |

9,67 € |

22,9% |

./. Kassenabschlag |

2,00 € |

2,05 € |

2,05 € |

0,05 € |

2,5% |

= GKV-Abrechnungspreis (brutto) |

40,19 € |

49,95 € |

49,81 € |

9,62 € |

23,9% |

./. Mehrwertsteuer |

5,54 € |

7,98 € |

7,95 € |

2,41 € |

43,4% |

= GKV-Abrechnungspreis (netto) |

34,65 € |

41,97 € |

41,86 € |

7,21 € |

20,8% |

Apo.-Rohertrag aus Festzuschlag |

6,38 € |

6,38 € |

6,38 € |

0,00 € |

0,0% |

Apo.-Rohertrag, kfm. Komponente |

0,82 € |

1,03 € |

1,03 € |

0,21 € |

25,1% |

./. Apo.-Rohertrag insges. (gem. AMPreisV) |

7,20 € |

7,41 € |

7,41 € |

0,21 € |

2,9% |

= Apothekeneinkaufswert |

27,45 € |

34,56 € |

34,45 € |

7,00 € |

25,5% |

./. Großhandelsmarge |

* |

1,60 € |

1,59 € |

* |

* |

= ApU (Abgabepreis des pharm. Untern.) |

* |

32,96 € |

32,86 € |

* |

* |

* ApU (bzw. HAP) liegt für 2004 nicht vor; Quelle: Insight Health und eigene Berechnungen; Hü. © | |||||

Fazit

Nach nunmehr neunjähriger (!) Verweigerung einer Erhöhung wurde der Apotheken-Festzuschlag zum 1. Januar 2013 um 0,25 Euro je Packung, also von 8,10 Euro auf 8,35 Euro, angepasst. Dies entspricht einer durchschnittlichen jährlichen Steigerung von weniger als 3,8 Promille! Wie konnte es dazu kommen, dass die Gesundheitspolitik die apothekerliche Leistung nicht höher wertschätzt?

Dipl.-Math. Uwe Hüsgen, langjähriger Geschäftsführer des Apothekerverbandes Nordrhein e.V., Essen, E-Mail: uwe.huesgen@web.de

|

* Insight Health ist ein führender Informationsdienstleister im Gesundheitsmarkt mit einem breiten Portfolio datenbasierter Services zur Markt- und Versorgungsforschung. Der Erfolg von Insight Health liegt in der Bereitstellung individueller Lösungen für die pharmazeutische Industrie, Krankenversicherungen, Ärztevereinigungen, wissenschaftliche Institute, Behörden, Politik und weitere Entscheider im Gesundheitsmarkt. Weitere Informationen über Insight Health finden Sie unter www.insight-health.de. |

Rohertrags-MonitorDie betriebswirtschaftlichen Auswirkungen der Honorierungssystematik apothekerlicher Leistungen für die Jahre 2004 bis 2010 sind nachfolgendem Beitrag zu entnehmen: Der Rohertrags-Monitor

Beginnend mit August 2011 werden die Zahlen im Zeitablauf regelmäßig fortgeschrieben. Sie finden den Rohertrags-Monitor … … August 2011

in AZ 2011, Nr. 47, S. 2

… September 2011

in AZ 2011, Nr. 49, S. 2

… Oktober 2011

in AZ 2011, Nr. 51– 52, S. 2

… November 2011

in AZ 2012, Nr. 1– 2, S. 2

… Dezember 2011

n AZ 2012, Nr. 7, S. 6

… Januar 2012

in AZ 2012, Nr. 13, S. 3

… Februar 2012

in AZ 2012, Nr. 17, S. 4

… März 2012

in AZ 2012, Nr. 19, S. 2

… April 2012

in AZ 2012, Nr. 23, S. 4

… Mai 2012

in AZ 2012, Nr. 28, S. 4

… Juni 2012

in AZ 2012, Nr. 33 – 34, S. 6

… Juli 2012

in AZ 2012, Nr. 36, S. 4

… August/September 2012

in AZ 2012, Nr. 49, S. 4

… Oktober 2012

in AZ 2012, Nr. 51/52, S. 4

|

0 Kommentare

Das Kommentieren ist aktuell nicht möglich.