- DAZ.online

- DAZ / AZ

- AZ 21/2013

- Rohertrags-Monitor März ...

Wirtschaft

Rohertrags-Monitor März 2013

Deutlicher Rückgang an Verordnungen

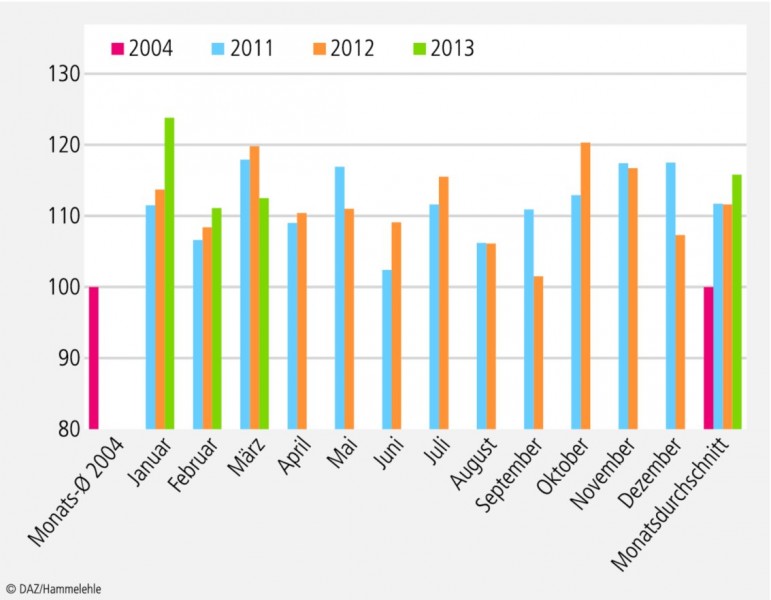

Auf die auch Grippe-bedingt verordnungsstarken Monate Januar und Februar folgte ein verordnungsschwacher März; im Berichtsmonat wurden (mit 49,4 Mio. Rx-FAM) 6,1% weniger Packungen zulasten der GKV abgegeben als im März 2012 (vgl. Abb. 1). Dass im ersten Quartal des Jahres aber immer noch 1,6% mehr Packungen an Rx-FAM verordnet worden sind, ist insbesondere dem Januar, dem ersten Monat (seit 2004) ohne Praxisgebühr, zu verdanken, in dem mit über 54,3 Mio. Packungen ein Allzeithoch erreicht wurde. Zum Vergleich: Außerhalb der GKV lag der Zuwachs an Rx-FAM-Packungen im ersten Quartal 2013 – trotz Grippewelle – gerade einmal bei 0,3%.

Abb. 1:

Entwicklung der zulasten der GKV abgegebenen Rx-FAM-Packungen in den Monaten Januar 2011 bis

März 2013 (Monatsdurchschnitt 2004 = 100).

Quelle Grafiken: Insight Health und eigene Berechnungen

Die positive Mengenentwicklung im GKV-Markt resultiert zusätzlich aus der weiter steigenden Zahl an gesetzlich Krankenversicherten (im ersten Quartal 2013 gab es Monat für Monat rund 140.000 Versicherte oder 0,2% mehr als im Vergleichszeitraum des Vorjahres), verbunden mit dem Arzneimittelbedarf in Abhängigkeit von der demografischen Entwicklung.

Während allein schon eine größere Zahl an zulasten der GKV abgegebenen Rx-FAM in den ersten beiden Monaten des Jahres aufgrund des seit 2004 geltenden "Kombimodells" zu einem höheren apothekerlichen Honorar (= Rohertrag aus Festzuschlag) führte, erreichte der Rohertrag aus zulasten der GKV abgegebenen Rx-FAM (gemäß AMPreisV) im März, trotz der Anpassung des Festzuschlags und der (nicht gerichtsfesten) Reduktion des Kassenabschlags, aufgrund des Rückgangs an abgegebenen Packungen in absoluter Höhe gerade einmal das Niveau des Vorjahresmonats. Dabei liegt der stark kommunikationsbedürftige Anteil an rabattbegünstigten Rx-FAM-Packungen auch im März bei rund 60 Prozent.

Stagnation beim Apothekeneinkauf

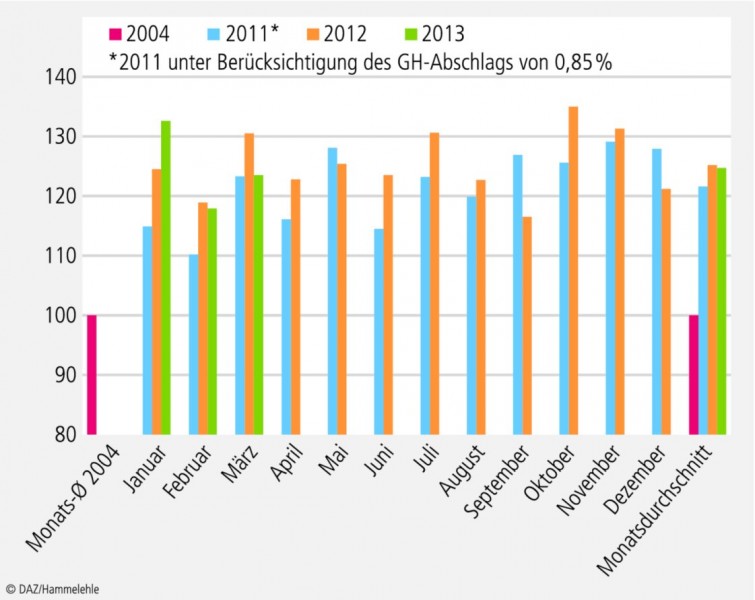

Während in den ersten zwei Monaten des Berichtsjahres die Entwicklung des Einkaufsvolumens für zulasten der GKV abgegebene Rx-FAM nicht mit dem Mengenzuwachs Schritt halten konnte – es wurde wesentlich mehr, letztlich aber auch wesentlich günstiger verordnet – , folgte im März einem Einbruch bei den Verordnungszahlen auch ein Rückgang des zugehörigen Einkaufsvolumens (vgl. Abb. 2). Allerdings lag der durchschnittliche Apothekeneinkaufswert je Rx-FAM im März wieder über dem Vergleichswert des Vorjahresmonats. Die Zahl der zulasten der GKV abgegebenen Rx-FAM-Packungen hat im ersten Quartal 2013 gegenüber dem Vorjahr um 1,6% zugelegt; das zugehörige Einkaufsvolumen hat sich im selben Zeitraum dagegen so gut wie nicht verändert. Der Trend zur verstärkten Verordnung von Generika und rabattbegünstigten Arzneimitteln nimmt also weiter an Fahrt auf.

Abb. 2:

Entwicklung der Apotheken-Einkaufswerte der zulasten der GKV abgegebenen Rx-FAM in den Monaten Januar 2011 bis März 2013 (Monatsdurchschnitt 2004 = 100).

Der Rohertrag aus kaufmännischer Komponente beträgt bei den Apotheken nach wie vor 3% des Apothekeneinkaufswertes. Bei einer feststellbaren Stagnation in den ersten drei Monaten 2013 bedeutet dies: kein Rohertragszuwachs aus kaufmännischer Komponente.

Ein Blick auf Abb. 2 zeigt, dass der durchschnittliche Einkaufswert (lt. AMPreisV) für die ersten drei Monate 2013 um 24,7% über dem entsprechenden Vergleichswert des Basisjahres 2004 liegt. Im selben Zeitraum ist die Zahl der zulasten der GKV abgegebenen Rx-FAM-Packungen um 15,8% gewachsen. Im Ergebnis bedeutet dies, dass der Apothekeneinkaufswert je Rx-FAM im betrachteten Zeitraum trotzdem immer noch bedeutend schneller (um 7,7%) gewachsen ist als die Zahl der zulasten der GKV abgegebenen Packungen.

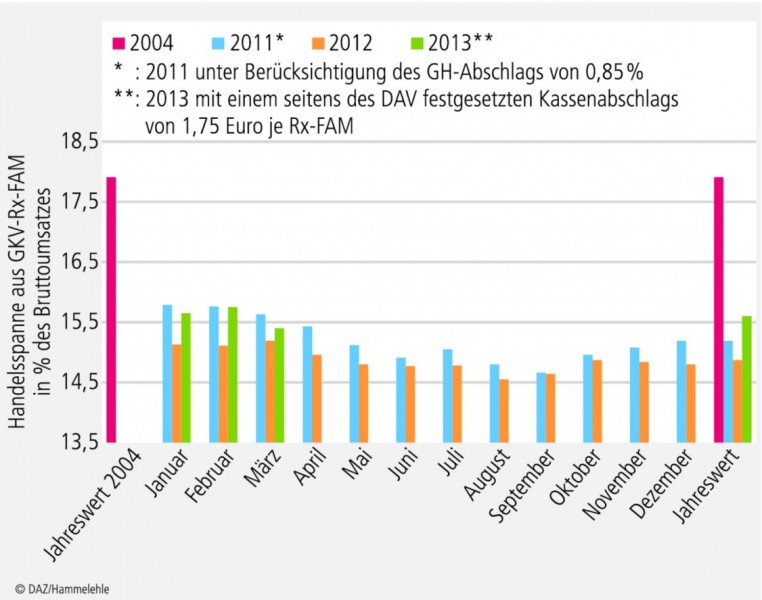

Apothekenrohertrag bleibt auch im März unter Niveau von 2011

Die zentrale Größe für die Höhe des Apothekenrohertrages aus Leistungen zugunsten von Versicherten der GKV ist die Zahl der abgegebenen Rx-FAM. Da der Festbetrag je Rx-FAM – unter Berücksichtigung des (seitens des DAV) reduzierten Kassenabschlags – seit Jahresbeginn netto um (vorläufig) 0,50 Euro je Packung angestiegen ist, stieg der Rohertrag aus zulasten der GKV abgegebenen Rx-FAM im Vergleich zum Absatz konsequenterweise überproportional. Trotzdem blieb der Rohertrag in Prozenten des Umsatzes (= Betriebshandelsspanne) im Januar (mit 15,65%, deutlich), im Februar (mit 15,75%) und im März (mit 15,40%, wieder deutlich) unter den entsprechenden Vergleichswerten aus 2011 (vgl. Abb. 3). Mit 15,60% des Bruttoumsatzes liegt die Betriebshandelsspanne aus zulasten der GKV abgegebenen Rx-FAM (nach AMPreisV) im ersten Quartal 2013 also immer noch unter dem entsprechenden Vergleichswert aus 2011 (von 15,63%).

Abb. 3:

Betriebshandelsspanne aus zulasten der GKV abgegebenen Rx-FAM in % des Bruttoumsatzes in den Monaten Januar 2011 bis März 2013 (Vergleich: Jahresdurchschnitt 2004).

Gerade vor dem Hintergrund, dass der seitens des DAV (einseitig) festgelegte Kassenabschlag angesichts der noch ausstehenden Entscheidung der gemeinsamen Schiedsstelle noch nicht einmal die Obergrenze der Belastungen darstellen muss, ist zu konstatieren, dass die "Anpassung des Festzuschlags zum 1. Januar 2013 auf 8,35 Euro" auch nicht annäherungsweise die Voraussetzungen schafft, das Rohertragsniveau der Apotheken aus dem Ausgangsjahr des Kombimodells, dem Jahre 2004, zu erreichen.

Mehrwertsteuer bleibt Kostentreiber

Der durchschnittliche Preis der im Jahresdurchschnitt 2004, im März d. J. und in den ersten drei Monaten 2013 zulasten der GKV abgegebenen Rx-FAM-Packungen sowie die wertmäßigen Anteile der Wertschöpfungsstufen und deren Entwicklung seit 2004 sind der Tabelle zu entnehmen. Bei einem Zuwachs des Apothekeneinkaufswertes je abgegebener Rx-FAM-Packung von 20,5% (bzw. um 5,62 Euro) im ersten Quartal 2013 stieg der GKV-Abrechnungspreis (ohne MwSt.) um 18,1% (bzw. um 6,29 Euro). Dabei ist die Apothekenmarge innerhalb von gut neun Jahren gerade einmal um nur 9,3% (bzw. um 67 Cent) gegenüber 2004 angewachsen. Kostentreiber Nummer eins ist nach wie vor die Umsatzsteuer, die im Vergleichszeitraum um 2,24 Euro (bzw. um 40,4% – und damit mehr als viermal so schnell wie der Apothekenrohertrag) gestiegen ist.

Durchschnittliches GKV-Rx-FAM |

2004 (1) |

März 2013 (2) |

Jan. – März 13(3) |

(3) – (1)

(4)

|

(4) in % (1)

(5)

|

Verkaufspreis laut AMPreisV |

42,19 € |

51,25 € |

50,47 € |

8,28 € |

19,6% |

./. Kassenabschlag** |

2,00 € |

1,75 € |

1,75 € |

-0,25 € |

-12,5% |

= GKV-Abrechnungspreis (brutto) |

40,19 € |

49,50 € |

48,72 € |

8,53 € |

21,2% |

./. Mehrwertsteuer |

5,54 € |

7,90 € |

7,78 € |

2,24 € |

40,4% |

= GKV-Abrechnungspreis (netto) |

34,65 € |

41,60 € |

40,94 € |

6,29 € |

18,1% |

Apo.-Rohertrag aus Festzuschlag |

6,38 € |

6,88 € |

6,88 € |

0,50 € |

7,9% |

Apo.-Rohertrag, kfm. Komponente |

0,82 € |

1,01 € |

0,99 € |

0,17 € |

20,2% |

./. Apo.-Rohertrag insges. (gem. AMPreisV) |

7,20 € |

7,89 € |

7,87 € |

0,67 € |

9,3% |

= Apothekeneinkaufswert |

27,45 € |

33,71 € |

33,07 € |

5,62 € |

20,5% |

./. Großhandelsmarge |

* |

1,57 € |

1,55 € |

* |

* |

= ApU (Abgabepreis des pharm. Untern.) |

* |

32,14 € |

31,52 € |

* |

* |

* ApU (bzw. HAP) liegt für 2004 nicht vor; ** 2013 mit einem seitens des DAV festgesetzten Kassenabschlag von 1,75 Euro je Rx-FAM; Quelle: Insight Health und eigene Berechnungen; Hü. © | |||||

Autor

Dipl.-Math. Uwe Hüsgen,

langjähriger Geschäftsführer

des Apothekerverbandes

Nordrhein e.V., Essen,

E-Mail: uwe.huesgen@web.de

Rohertrags-MonitorDie betriebswirtschaftlichen Auswirkungen der Honorierungssystematik apothekerlicher Leistungen für die Jahre 2004 bis 2010 sind nachfolgendem Beitrag zu entnehmen: Der Rohertrags-Monitor

Beginnend mit August 2011 werden die Zahlen auf der Basis der von Insight Health* zur Verfügung gestellten Daten regelmäßig fortgeschrieben. Sie finden den Rohertrags-Monitor … … August 2011

in AZ 2011, Nr. 47, S. 2

… September 2011

in AZ 2011, Nr. 49, S. 2

… Oktober 2011

in AZ 2011, Nr. 51– 52, S. 2

… November 2011

in AZ 2012, Nr. 1– 2, S. 2

… Dezember 2011

n AZ 2012, Nr. 7, S. 6

… Januar 2012

in AZ 2012, Nr. 13, S. 3

… Februar 2012

in AZ 2012, Nr. 17, S. 4

… März 2012

in AZ 2012, Nr. 19, S. 2

(Enthält auch grundsätzliche Bemerkungen zur Umstellung der AMPreisV auf Großhandelsebene (zum 1.1. 2011 bzw. zum 1.1. 2012) und zur Korrektur des Kassenabschlags im Jahre 2010.) … April 2012

in AZ 2012, Nr. 23, S. 4

… Mai 2012

in AZ 2012, Nr. 28, S. 4

… Juni 2012

in AZ 2012, Nr. 33 – 34, S. 6

… Juli 2012

in AZ 2012, Nr. 36, S. 4

… August/September 2012

in AZ 2012, Nr. 49, S. 4

… Oktober 2012

in AZ 2012, Nr. 51/52, S. 4

… November 2012

in AZ 2013, Nr. 3, S. 4

… Dezember 2012

in AZ 2013, Nr. 6, S. 4

… Januar/Februar 2013

in AZ 2013, Nr. 16, S. 6

|

|

* Insight Health ist ein führender Informationsdienstleister im Gesundheitsmarkt mit einem breiten Portfolio datenbasierter Services zur Markt- und Versorgungsforschung. Der Erfolg von Insight Health liegt in der Bereitstellung individueller Lösungen für die pharmazeutische Industrie, Krankenversicherungen, Ärztevereinigungen, wissenschaftliche Institute, Behörden, Politik und weitere Entscheider im Gesundheitsmarkt. Weitere Informationen über Insight Health finden Sie unter www.insight-health.de.

|

0 Kommentare

Das Kommentieren ist aktuell nicht möglich.