- DAZ.online

- News

- Apotheke

- COVID-19-Impfungen in ...

ABDA-Leitfaden

COVID-19-Impfungen in Apotheken: So wird abgerechnet

Stuttgart - 18.02.2022, 15:30 Uhr

Apotheken wissen nun nicht nur, wie sie impfen, sondern auch, wie sie das abrechnen. (c / Foto: IMAGO / photothek)

Abrechnung der Impfleistung und der Zertifikate-Erstellung

Die Apotheke muss im Rahmen der Impfsurveillance wesentliche Daten über die Impfungen täglich ans RKI übermitteln. Der DAV stellt dazu im Verbändeportal ein elektronisches Meldesystem zur Verfügung.

Die für den jeweiligen Monat abzurechnende Anzahl der durchgeführten Impfungen werden über das Modul IMPFPORTAL unter COVID-19 IMPFEN im Apothekenportal abgerufen. Die Abrechnungsdatei wird zunächst als PDF-Dokument zum Übertrag generiert und dann auf den Sammelbeleg übertragen.

Mehr zum Thema

Entwurf zur Änderung der Coronavirus-Impfverordnung

So will das BMG die COVID-19-Impfungen in den Apotheken regeln

Wenn die Erstellung des Zertifikats unmittelbar nach der Dokumentation der Impfleistung erfolgt, findet sich diese Vergütung auch auf dem Sammelbeleg. Hier wird ebenfalls der Sammelbeleg des NNF genutzt, der gemeinsam mit dem Rezeptgut eingereicht wird. Dieser beziehungsweise die Abrechnungsdatei beinhaltet ein Deckblatt, auf dem die Ergebnisse nach Leistungsarten und die Gesamtsumme dargestellt werden. Auf den Folgeseiten erfolgt die Einzelaufschlüsselung der erbrachten Leistungen nach Leistungsart. Nachträglich erstellte COVID-19 Impfzertifikate werden wie bisher über das Zertifikatserstellungsmodul abgerechnet. Auch die Abrechnungsdatei muss als rechnungsbegründende Unterlage unverändert bis zum 31. Dezember 2024 von der Apotheke gespeichert oder aufbewahrt werden.

Umsatzsteuerrechtlichen Behandlung noch unklar

Die umsatzsteuerrechtliche Behandlung der COVID-19 Impfung durch Apotheken ist laut ABDA noch nicht geklärt. Sie werde derzeit zusammen mit weiteren Fragen im Zusammenhang mit Leistungen aus der Impfverordnung und der Testverordnung vom Bundesministerium der Finanzen mit den obersten Finanzbehörden der Länder geklärt, heißt es. Die ABDA geht demnach davon aus, dass für die Vergütung der Impfungen in Apotheken der Befreiungstatbestand des § 4 Nr. 14 lit. a) UStG greift. Das Bundesministerium der Finanzen hatte dies für Grippeschutzimpfungen, die in Apotheken auf der Basis von Modellvorhaben nach § 132j SGB V durchgeführt werden, ausdrücklich bestätigt und den Umsatzsteuer-Anwendungserlass (UStAE) entsprechend angepasst.

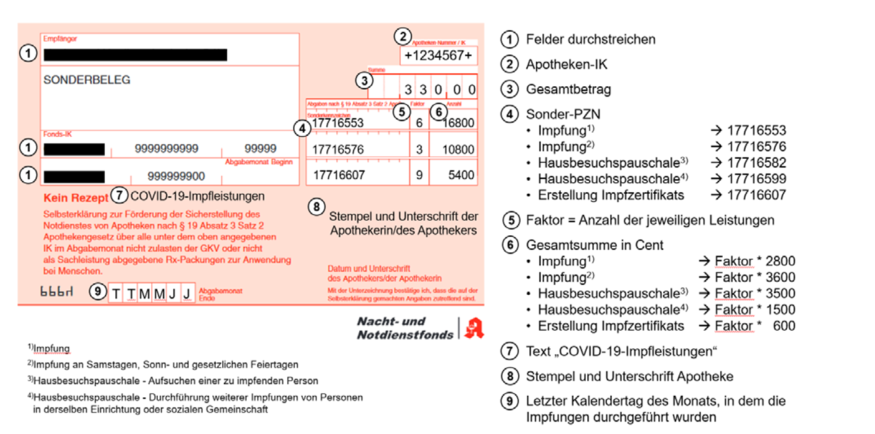

Impfleistung und Zertifikate-Erstellung: So wird bedruckt

Folgendermaßen wird bedruckt:

Quelle: ABDA

Wobei in Feld „Faktor“ (5) die Anzahl der durchgeführten Impfungen bzw. Anzahl der erstellen Impfzertifikate für Erst-, Zweit-, Booster-Impfungen in der Apotheke max. 4-stellig sein darf. Außerdem können maximal drei verschiedene PZNs auf einen Beleg. Bei Durchführung aller genannten Leistungen (Impfung, Hausbesuch mit mehreren Impfungen, Zertifikat) werden diese auf mehrere Sammelbelege aufgeteilt.

0 Kommentare

Das Kommentieren ist aktuell nicht möglich.