- DAZ.online

- DAZ / AZ

- DAZ 7/2022

- Rabatte vor der ...

Foto: Atlas/AdobeStock

Wirtschaft

Rabatte vor der Neubewertung

Sind (Kunden-)Rabatte noch zeitgemäß, und wenn ja, welche?

Um mit der Eingangsfrage fortzufahren: Momentan kaum jemand, im Gegenteil. Oder gibt es nicht doch Apotheken, die weiterhin versuchen, sich so gegenüber ihrer Konkurrenz zu profilieren und Kunden auf diese Weise abspenstig zu machen, indem man sie dergestalt „kauft“ – nichts anderes macht man ja mit Nachlässen?

Eine entscheidende Frage können wir leider nicht beantworten: Erleben wir den Beginn eines neuen inflationären Zeitalters (was u. a. vom Fortgang der Corona-Pandemie abhängt, aber auch eine neue (Klima-)Wirtschaftspolitik hat ihren Einfluss), oder ist es der Sturm im Wasserglas, der bald abflaut? Inzwischen spricht eher mehr für ein auf Jahre hinaus höheres Inflationsniveau. Ob es gleich ein „1970er-Jahre-Revival“ mit damals im Schnitt 5 Prozent Inflation wird, ist nicht ausgemacht. In inflationären Zeiten jedoch noch hohe Rabatte obenauf zu geben (ohne zumindest die „Schaufensterpreise“ vorher kräftig erhöht zu haben), ist geradewegs töricht und wirtschaftlich fatal. Dazu weiter unten im Exkurs mehr. Doch setzen wir erst einmal grundsätzlicher an. In schöner Regelmäßigkeit weisen Märkte, in denen langfristig ein hohes Rabattniveau herrscht, signifikante strukturelle Probleme auf:

- Die Zahl der Anbieter ist offenkundig so groß, dass eine hohe Wettbewerbsintensität herrscht. Insbesondere bei ähnlichem, zwischen den Anbietern wenig differierendem Leistungs- und Angebotsniveau wird der Wettbewerb dann gerne durch Kundenrabatte ausgetragen – bis hin zum „ruinösen Wettbewerb“. Dieser lässt in der marktwirtschaftlichen Theorie die Zahl der Anbieter so weit schrumpfen, dass sich die Rabattschlachten irgendwann erledigen, weil das Angebot entsprechend ausgedünnt ist und die Kunden wieder bereit sind, höhere Preise zu bezahlen.

- Der Anbietermarkt ist von zunehmenden Asymmetrien und Konzentrationstendenzen gekennzeichnet: Die Großen werden größer, die Kleinen bekommen Probleme. Starke Marktteilnehmer nutzen Kundenrabatte und teils teure andere Anreizsysteme, um die Konzentration weiter voranzutreiben, bis hin zur Monopolisierung als theoretischem Endzustand. In der Apothekenlandschaft gibt es hierfür lokal durchaus Anschauungsmaterial.

- Ergänzend dazu konkurrieren heute in nie dagewesener Intensität verschiedene Vertriebskanäle mit ganz unterschiedlicher Aufwands- und Kostenstruktur miteinander und erzwingen so Preiszugeständnisse gegenüber den Kunden, falls diese eben zwischen diesen Kanälen frei wählen können. Hier ist vorrangig die Online-Versandhandelsthematik mit den „ungleichen Spießen“ adressiert.

- Der Markt lässt „Schaufensterpreise“ zu (oder z. B. regulatorische Eingriffe erzwingen diese), die in der Praxis aber niemand bezahlt. Staatliche Preisfestsetzungen, falls nicht marktgerecht, werden dann gern dergestalt unterlaufen.

- Rabatte werden auf einzelne Teile gewährt und durch andere, rentable Produkte querfinanziert. Lange bekannt ist das günstige Mobiltelefon, welches durch einen Mobilfunkvertrag finanziert wird, das spottbillige oder gar Gratis-Blutzuckermessgerät, welches sich durch die Teststreifen finanziert u. a. m. Die Querfinanzierung kann sich aber auch über ganze Produkt- bzw. Vertriebssegmente hinweg erstrecken. Spannende Preisfrage an dieser Stelle: Was finanziert die OTC-Rabatte der Apotheken, deren gesamthafte Rohertragsmargen mit typischerweise nicht einmal mehr 25 Prozent alles andere als üppig sind?

- Die Industrie versucht, durch hohe „unverbindliche Preisempfehlungen“ ein Preisniveau und Markenimage zu etablieren bzw. zu halten, welches sich aber (u. a. wie erwähnt wegen einer hohen Zahl an Vertriebsstellen oder auch durch Konkurrenz auf der Produktebene) in der Praxis nicht halten lässt. Hierfür finden wir in der Apotheke ebenfalls viele Beispiele.

- Es besteht ein (temporäres) Produkt-Überangebot, oder die jeweiligen Artikel stehen vor einer Ablösung durch Nachfolgeprodukte bzw. schlicht vor dem Verfall, sodass sie noch möglichst rasch an die Frau oder den Mann gebracht werden müssen: „Weg mit Schaden!“ Das ist der uralte Klassiker jeder Rabattgewährung.

Coupon-Aktionen – die clevere Alternative?

Coupons haben, anstelle oder ergänzend zu einer aktiven Preis- und Sortimentspolitik, ihren Charme, weil Sie die Empfänger selbst auswählen können und zudem anhand der Rückläufer (Einlösequote) den Erfolg sehen. Bei pauschalen Preissenkungen profitiert hingegen jeder; das Erfolgscontrolling ist schwieriger oder gar unmöglich.

Coupon-Klassiker sind immer noch die „Papierschnipsel“ gern mit Schere-Symbol – von Ihnen gestaltet und mittels Flyern gestreut bzw. persönlich in der Apotheke überreicht. Auf den typischen Apotheken-Coupons wird meist ein Rabattversprechen ausgelobt, manchmal Zugaben, Pröbchen etc., und das gern auf bestimmte Sortimente oder gar einzelne Produkte begrenzt und tunlichst stets mit einer Gültigkeitsdauer versehen („15 Prozent Rabatt auf unser Kosmetiksortiment, gültig im März 2022“). Mit zusätzlichen QR-Codes können Sie auch bei Papiercoupons die Brücke in die Digitalwelt schlagen und die Rückläufer gleich einscannen. Eine bekannte Variante ist das Kassenbon-Couponing – ein Vorteils-Coupon wird auf diesem mit ausgedruckt und kann beim nächsten Kauf bequem in das Kassensystem eingelesen und gleich verbucht werden.

Pharma- und Kosmetikfirmen bedienen sich ebenfalls seit jeher dieses Instruments und drucken Coupons in Zeitschriften ab, die Sie dann sammeln und je nach Art der Aktion in Handarbeit gegenüber den Firmen abrechnen müssen. Hier macht sich nun die Digitalisierung bemerkbar. Erste Konzepte (z. B. Kyte-tec.com in Kooperation mit IQVIA und u. a. der standeseigenen AVOXA) bedienen sich auch hier QR-Codes, noch auf Papier und in Kunden-Vorteilsheften abgedruckt, oder rein webbasiert. Neu ist die prozessuale Durchgängigkeit, da die Aktionen mit den Partnerfirmen bereits in Vorhinein digital abgebildet und an die gängigen Kassensysteme angebunden sind. Wird ein solcher Coupon in der Apotheke eingelöst, wird er gleich richtig zugeordnet und gegenüber dem Initiator (i. e. Pharma-/Kosmetikfirma) digital abgerechnet. Das vereinfacht den Ablauf stark, zudem können solche Aktionen viel schneller ausgerollt und kontrolliert werden. Andererseits, und das gehört zur Wahrheit dazu, sind dies primär von Industrieinteressen geleitete Aktionen, Sie geben insoweit Gestaltungsmacht aus der Hand. Sie sparen sich indes einige Arbeit – und zahlen den Nachlass nicht aus eigener Tasche!

Als weitere Nebenfolge hoher Rabatte verlieren die Kunden die Wertschätzung für das jeweilige Produkt. Die Bezugspunkte, was etwas eigentlich wert ist, verschwimmen. Ein Beispiel: Ihr Wunsch-Auto steht mit 50.000 Euro in der Preisliste. Sie klappern einige Händler in der Umgebung ab und erhalten Angebote zwischen 42.000 Euro und 45.000 Euro. Im Internet fällt dagegen bereits die 40.000-Euro-Marke. Den Vogel schießt ein Bericht ab, nach welchem große Autovermieter gerade mal 30.000 Euro für dieses Modell bezahlen und den Wagen nach einem Jahr gebraucht noch mit Gewinn verkaufen. Wie denken Sie daraufhin über den Hersteller, die Händler und den eigentlichen Wert dieses Autos? Sind womöglich selbst die 30.000 Euro dafür noch zu viel? Ähnliches mögen nun auch Ihre Kunden denken, wenn ein gut wirksames Arzneimittel hier 40 Euro, dort 35 Euro und woanders gar nur 25 Euro kostet. An dieser Stelle sei zudem an die Usancen auf der Apotheken-Einkaufsseite erinnert: Was ist von OTC-Listeneinkaufspreisen zu halten, die in praxi fast immer um mindestens 15 Prozent, gar nicht so selten um 30 bis 50 Prozent unterschritten werden?

Individuelle Erwägungen

Doch Kundenrabatte sind bei Apotheken nun einmal weit verbreitet. Als Unternehmer gilt es, das Beste daraus zu machen. Dabei gilt es, zuerst die eigene Rolle abzustecken:

- Sind Sie proaktiver Angreifer, der Marktanteile gewinnen will?

- Sind Sie in die reaktive Verteidiger-Rolle gezwungen, weil Konkurrenten Ihnen (zahlenmäßig belegbar) Marktanteile vornehmlich durch die Preispolitik abluchsen?

- Bewegen Sie sich in einem „ruhigen“ Markt ohne spürbare Preis- und Marketingaktivitäten, und Sie wissen nicht, ob Sie dieser Ruhe trauen sollen oder nicht vielmehr die Gunst der Stunde nutzen sollen („First Mover“)? Tipp: Belassen Sie es dabei, als „Starker“ werden Sie auch ohne schwer wieder gegenüber den Kunden zu korrigierende Preisnachlässe die Oberhand behalten, und als „Schwacher“ können Sie sich Preiskriege nicht leisten!

Strategisch gilt es, Ihre Standort- und Marktpotenziale zumindest grob zu ermitteln. Was ist überhaupt vor Ort zu holen, und können Sie Ihre „Netze“ überhaupt an der richtigen Stelle aufspannen? Anhand der erreichbaren Einwohnerzahl können Sie das grundsätzliche Marktpotenzial mittels Marktdaten abschätzen (u. a. Pro-Kopf-Umsatz, im Bundesschnitt ohne Spezialversorgung etwa 600 bis 650 Euro). Weiterhin betrachten Sie die umliegenden Konkurrenzapotheken: Was zeichnet diese aus, welche Standortstärken und -schwächen haben sie? Dagegen setzen Sie die Lage Ihrer Apotheke, um die entscheidende Frage zu beantworten: Was ist im Umfeld zu holen, und kann es u. a. gelingen, zusätzliche Verordnungen anzuziehen? Für eine Angreifer-Rolle ist das der entscheidende Punkt. Ein durchschnittliches Kassenrezept steht nämlich für 12 bis 14 Euro Rohertrag, ein durchschnittlicher Barverkauf für in aller Regel weniger als 5 Euro. Grob gerechnet brauchen Sie auf der Ertragsseite für ein Rezept drei Barkunden. Das ist am Ende dann die Motivation für ein OTC-Preisdumping: „Mit der Wurst nach dem Schinken werfen …“

In der Rolle des Angegriffenen gilt es dagegen, möglichst ressourcenschonend Ihre „guten“ Stammkunden zu halten, während Sie dem einen oder anderen „Schnäppchenjäger“ oder Gelegenheits-Laufkunden nicht zu sehr hinterhertrauern müssen. „Topkunden-Bindung“ ist da das Gebot der Stunde.

Wenn diese grundlegenden strategischen Fragen geklärt sind, ist die operative Umsetzung eher eine Formsache. Grundsätzlich sollten Sie pauschale Rabatte mit der Gießkanne vermeiden. Viel sinnvoller ist es, Ihre guten Kunden mit Vorteils-Paketen, einer „Premium-Kundenkarte“ und allerlei Sammelaktionen zu belohnen. Das gute alte Rabattheftchen ist immer noch bewährt und einfach umsetzbar, „Taler“ sind deutlich teurer, zunehmend gibt es digitale Coupon-Lösungen. Nachlässe, Prämien, „Premium-Dienstleistungen“ und besondere Zugaben sollte es stets nur gegen „Leistung“ (sprich regelmäßige Käufe) geben. Statt Rabatten reden wir dann lieber über eine Bonifizierung. Machen Sie es aber gerade hier nicht zu kompliziert („KISS-Prinzip“). Kunden lieben klare, transparente und ehrliche Lösungen.

Achten Sie bei allen Aktivitäten auf die Messbarkeit. Mittels Kundenkonten ist dies am besten gewährleistet. Statt einfach gesenkter Preise können Coupons einen besseren Eindruck vermitteln, was wie genutzt wird. Flyer, Rabatt- und Sonderaktionen sollten anhand einer Vorher-Nachher-Betrachtung nachkalkuliert werden:

Wie haben sich Ab- und Umsätze sowie Erträge verändert?

Stellen Sie sich bei den zahlreich angebotenen Marketing-Lösungen, Coupon-Aktionen etc. (siehe auch Kasten „Coupon-Aktionen“) immer die Frage: Cui bono? Starke Unternehmer haben ihre eigenen Programme und behalten ihre Hoheit über die Preisgestaltung und insbesondere die standortspezifische Produktauswahl.

An dieser Stelle sei nochmals auf die kaufmännischen Auswirkungen von Preissenkungen hingewiesen (Tabelle). Gern wird unterschätzt, wie viele Packungen mehr abgesetzt werden müssen, um allein den gleichen Rohertrag in der Kasse zu haben. Bei hohen Ausgangsmargen (bzw. sehr guten Einkaufskonditionen) hat man da selbstredend mehr Spielraum als bei schon knapp kalkulierten Produkten. Oft sind die Mehrabsätze nicht dauerhaft realisierbar, Sie legen also drauf bzw. kompensieren das durch eine Querfinanzierung, gern sind das zusätzlich angelockte Verordnungen. Politisch ist das heikel. Man könnte auf die Idee kommen, die Rx-Honorare seien zu hoch, wenn man sich noch hohe OTC-Rabatte leisten kann.

Ausgangsspanne netto (Prozent) | Preissenkung um 10 Prozent | Preissenkung um 20 Prozent | Preissenkung um 30 Prozent | Preissenkung um 40 Prozent |

|---|---|---|---|---|

55 | 1,22 | 1,57 | 2,20 | 3,67 |

50 | 1,25 | 1,67 | 2,50 | 5,00 |

45 | 1,29 | 1,80 | 3,00 | 9,00 |

40 | 1,33 | 2,00 | 4,00 | unmöglich |

35 | 1,40 | 2,33 | 7,00 | unmöglich |

30 | 1,50 | 3,00 | unmöglich | unmöglich |

25 | 1,67 | 5,00 | unmöglich | unmöglich |

20 | 2,00 | unmöglich | unmöglich | unmöglich |

Beispiel: Wer bei 45 Prozent bisheriger Marge (netto) die Preise um 20 Prozent senkt, müsste bereits das 1,8-Fache absetzen, nur um wieder den gleichen Rohertrag zu erhalten; Kosten für das Handling und den Verkauf dieser zusätzlichen Packungen sind dabei noch gar nicht berücksichtigt! | ||||

Politische Aspekte

Gehen ein Heilberuf, der berechenbare (Fest-)Honorare einfordert und seine Dienstleistungsqualitäten betont, sowie Rabatte – gegenüber Kunden, aber auch auf der Einkaufsseite – überhaupt zusammen? Diese Diskussionen werden im Rahmen zu erwartender Reform- und Sparanstrengungen Fahrt aufnehmen. Auf der Einkaufsseite dürfte sich das Gesamtvolumen an Rabatten und Nachlässen über sämtliche Produktsegmente hinweg knapp über 2 Mrd. Euro bewegen. Mit gut zwei Dritteln der Apothekengewinne (ohne Spezialversorgung) ist das von existenzieller Bedeutung.

Das Preisniveau in den frei kalkulierten Bereichen der Offizinapotheken liegt nach Analysen z. B. vom Marktforschungsinstitut Insight Health im Marktdurchschnitt etwa 9 Prozent bis 10 Prozent unter „Listenpreisen“. Grob überschlagen dürften es um die 600 Mio. Euro sein, auf welche die Apotheken insoweit aus Konkurrenzerwägungen heraus verzichten. Apropos Rabatte: An dieser Stelle sind die „Kassenrabatte“ an die gesetzlichen Krankenversicherungen zu erwähnen, ganz überwiegend in Form des 1,77-Euro-Abschlages je Rx-Packung. Diese belasten ihrerseits die Apotheken mit fast 1 Mrd. Euro netto. Die an die GKV gewährten Kassenabschläge entsprechen schon heute in der Summe ziemlich genau den für diese Produkte erhaltenen Einkaufsrabatten oder überschreiten sie sogar etwas.

Angesichts dieser Summen wird es nicht leicht, hier „reinen Tisch“ zu machen – also z. B. Rabatte grundsätzlich aus dem Arzneimittelmarkt zu verbannen –, ohne Verwerfungen zu riskieren. Dennoch erscheint es lohnenswert, vertieft nachzudenken, bis hin zu einer neuerlichen Preisbindung und Neujustierung der Preisbildungssystematik auch für apothekenpflichtige Arzneien. Der grenzüberschreitende Versandhandel ist hier zwar noch der „Spielverderber“. Da der billionenschwere „digital-industrielle Finanzkomplex“ inzwischen weltweit viel kritischer gesehen wird und Sicherheitsthemen generell an Bedeutung gewinnen, könnten die Chancen gar nicht so schlecht stehen, ganz allgemein gefährliche, lagerkritische oder erklärungsbedürftige Produkte dem anonymen Versand über große Distanzen zu entziehen. Was für Tierarzneimittel und viele Gefahrstoffe bereits gilt, wäre für Humanarzneien dann nur billig.

Ceterum censeo sind Rabatte in jeder Hinsicht ein richtig „heißes Eisen“ und haben das Potenzial, den Apothekenmarkt durchzuschütteln, erst recht, wenn die Politik sich dieser Thematik unsachgemäß annehmen sollte. Der Berufsstand muss daher mit Daten und Fakten munitioniert sein. Und die Apotheken an der Basis sollten nicht mit allzu plakativen Rabattaktionen gegenüber ihren Kunden provozieren. Dies nicht zuletzt, weil es zahlreiche Beispiele gibt, wie sich überaktive Kolleginnen und Kollegen damit selbst ins wirtschaftliche Aus geschossen haben, zumal die inflationären Zeichen der Zeit in eine ganz andere Richtung weisen. |

Hohe Inflation bedeutet Verarmung

Ein Exkurs

In den 1970er-Jahren herrschten im seinerzeitigen „Westdeutschland“ Verbraucherpreis-Anstiege von 2,7 bis 7,1 Prozent, im Schnitt 5,0 Prozent. Heute sind die makroökonomischen Faktoren eher schwieriger als damals. 10 Jahre Verbraucherpreisanstieg um jährlich 5 Prozent lassen die Kaufkraft auf etwa 61 Prozent des Ursprungswertes schrumpfen (bei 4 Prozent auf „nur“ 68 Prozent, bei 6 Prozent auf rund 56 Prozent).

Foto: studio v-zwoelf/AdobeStock

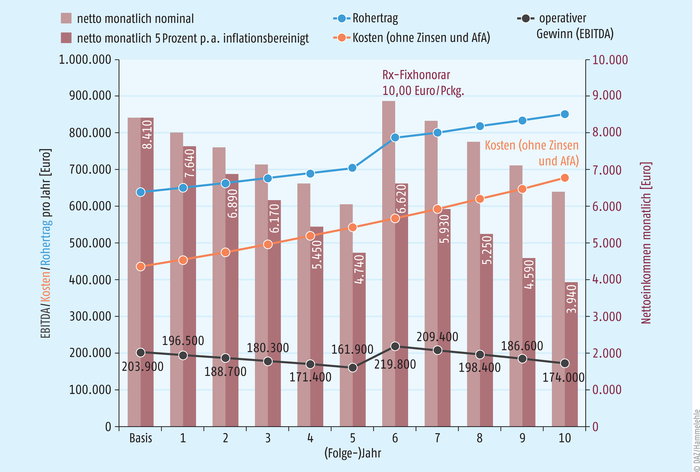

Die Implikationen von „10 Jahre lang 5 Prozent Inflation“ auf eine Durchschnitts-Apotheke zeigt eine Modellrechnung. Der Betrieb mache 2,8 Mio. Euro Jahresnettoumsatz bei 640.000 Euro Rohertrag. Dafür setze er 40.000 Rx-Packungen ab, die ein Marktwachstum von 0,5 Prozent nach Anzahl und rund 4 Prozent p. a. nach Wert aufweisen. Das sonstige Absatzprofil entspreche etwa dem statistischen Schnitt. 30.000 Euro Ertrag sollen ab 2022 mit Honoraren aus Not- und Botendiensten, neuen Dienstleistungen, Rezepturen etc. erwirtschaftet werden. Interessierte können sich u. a. die Excel-Datei „ApoSim_10Jahre.xlsm“ über den nebenstehenden QR-Code herunterladen. Der Betrieb wachse insgesamt umsatzmäßig mit gut 4 Prozent p. a. im bisherigen Branchenschnitt. Das ist realistisch, weil aufgrund zahlreicher Restriktionen (Festbeträge, Rabattverträge, Preismoratorium etc.) Rx-Preisanpassungen vielfach nicht oder nur eingeschränkt möglich sind. Umverteilungseffekte durch schließende Apotheken sind hier bewusst nicht berücksichtigt.

Auf der Kostenseite wird die Lohnentwicklung inflationsgemäß mit +5 Prozent p. a. angenommen. Andere Kostenpositionen sollen etwas niedriger steigen (wie Mieten). Insgesamt steigen die operativen Kosten um 4,5 Prozent p. a., Zinsen und Abschreibungen bleiben gleich. Als Schmankerl soll die Politik ein Einsehen haben und der inflationären Auszehrung mit einer Anpassung des Rx-Fixhonorars von netto 8,35 Euro auf 10,00 Euro nach fünf Jahren begegnen.

Die Abbildung 1 zeigt die Verheerungen einer 5-prozentigen Inflation über 10 Jahre hinweg, wenn man kaum Preissetzungsmacht hat und von der Politik abhängig ist. Zwar wächst in diesem Jahrzehnt der Umsatz (nicht abgebildet) von 2,8 auf stolze 4,3 Mio. Euro, und der Rohertrag legt von 640.000 Euro auf achtbare gut 850.000 Euro (unterproportional) zu. Doch die Kosten-Ertragsschwere schließt sich, es bleibt Jahr für Jahr weniger Gewinn. Und dieser wird weiter durch die Inflation entwertet! Selbst die beträchtliche Honorarerhöhung schafft da nur eine Zwischenerholung. Augenfällig wird dies bei den modellhaften Netto-Verfügungsbeträgen (Annahme verheiratet, zwei Kinder), die sich nicht nur nominal ungünstig entwickeln – von 8.400 Euro auf 6.400 Euro monatlich nach 10 Jahren. In heutiger, inflationsbereinigter Kaufkraft werden sie förmlich pulverisiert, im Modell von 8.400 Euro monatlich netto auf knapp 4.000 Euro, trotz Honoraraufbesserung. Ohne diese würde das Einkommen gar auf gut 1.000 Euro zusammenschmelzen; real würden Sie natürlich versuchen, gegenzusteuern.

Abb. 1: Die verheerenden Auswirkungen inflationärer Auszehrung auf eine modellhafte Durchschnitts-Apotheke bei 5 Prozent Inflation p. a. auf zehn Jahre

Inflation führt weiterhin zum Effekt der Scheingewinn-Besteuerung. Der Grund liegt in den Abschreibungen (AfA), die ebenfalls inflationiert werden. Nach Ablauf der AfA-Dauer hat sich der Preis für eine Ersatzinvestition so weit erhöht, dass eine kräftige Lücke klafft. Auf den Punkt gebracht: Hohe Inflation macht die meisten arm!

Autor

Apotheker Prof. Dr. Reinhard Herzog, Tübingen

0 Kommentare

Das Kommentieren ist aktuell nicht möglich.