- DAZ.online

- DAZ / AZ

- DAZ 29/2022

- An Chinas seidenen Fäden

Foto: Horváth Botond/AdobeStock

Wirtschaft

An Chinas seidenen Fäden

Abhängigkeiten und mögliche Neuausrichtung von Arzneimittellieferketten

Gemäß dem Statistischen Bundesamt betrugen 2021 in Deutschland die Importe aus Russland 33,1 Mrd. Euro und die Exporte 26,6 Mrd. Euro. Die Importe betrafen überwiegend Energieträger und Rohstoffe, darunter Erdöl und Erdgas (19,4 Mrd. Euro), Kohle (2,2 Mrd. Euro), Metalle (4,5 Mrd. Euro) und Mineralöl- und Kokereierzeugnisse (2,8 Mrd. Euro). Deutschland exportierte Industrieerzeugnisse nach Russland, vor allem Maschinen (5,8 Mrd. Euro), Kraftwagen und Kraftwagenteile (4,4 Mrd. Euro) sowie chemische Erzeugnisse (3,0 Mrd. Euro) [1].

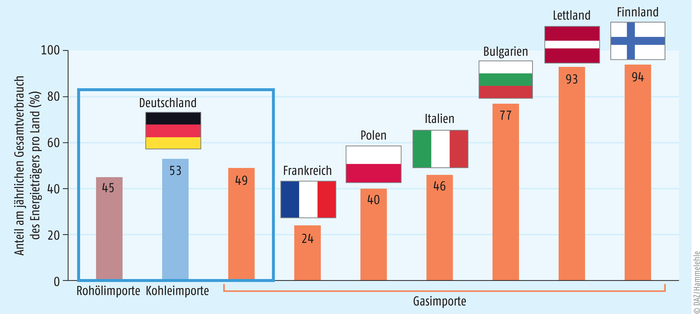

Ein Importstopp für die Energieträger aus Russland würde rund die Hälfte der Versorgung mit diesen Primärenergieträgern betreffen, die, mit Ausnahme der Kohle, zudem per Pipeline nach Deutschland eingeführt werden (s. Abb. 1).

Abb. 1: Abhängigkeit von russischen Importen im Jahr 2021. Deutschland bezieht Kohle per See- und Landtransport, Rohöl und Erdgas hingegen per Pipeline aus Russland. Auch andere EU-Mitglieder beziehen viel Erdgas aus Russland, je größer die geografische Nähe der ausgewählten Länder ist, desto größer scheint die Abhängigkeit von den russischen Gasimporten. Die Grafik stellt die Verhältnisse vor Kriegsbeginn dar. Aufgrund zahlreicher Maßnahmen haben sich die Lieferquoten bereits reduziert.(nach statista.de, 2022 [3])

Vergleichende Betrachtung des deutschen Arzneimittelmarkts

Während die deutschen Originalpräparate-Hersteller mehr oder weniger auf vollintegrierte Wertschöpfungsketten setzen, getreu dem Motto „vom Benzol zum Wirkstoff und vom Wirkstoff zum Fertigarzneimittel“, funktioniert die jüngere generische Pharmaindustrie vollständig marktgetrieben. Zum Portfolio passende Indikationsfelder werden besetzt, die Wirkstoffe werden kostengünstig am Weltmarkt beschafft, dann in Europa und mittlerweile auch in Asien zu Fertigarzneimitteln verarbeitet. In der aktuellen Wirtschaft wird bei der Entstehung von Produkten längst nicht mehr von Wertschöpfungsketten gesprochen, sondern von Lieferketten globalen Ausmaßes.

Gemäß der Analyse des Arzneimittelmarktes von Pro Generika e. V. betrug der Generika-Anteil der verordneten Dosen im Rahmen der gesetzlichen Krankenversicherung (GKV) 2021 79,1 Prozent [2]. Somit trägt die generische Pharmaindustrie die Hauptlast der Versorgung der GKV-Versicherten. Nach Abzug der Rabatte im Rahmen der bestehenden Gesetzeslogik der Rabattverträge, betrugen die durchschnittlichen Kosten gerade noch 6 Cent pro generischer Tagesgesamtdosis.

Wichtige Begriffe

- Outsourcing: Auslagerung von Unternehmensaufgaben oder Produktionsschritten an externe Dienstleister. Spezielle Form des Fremdbezugs einer bisher intern erbrachten Leistung.

- Offshoring: Verlagerung unternehmerischer Funktionen oder der Produktion ins Ausland, meist um Arbeitskosten und/oder Abgaben bzw. Steuern zu sparen, meist in osteuropäische, vorzugsweise aber asiatische Länder (daher der Begriff „offshoring“, da Schiffstransporte notwendig werden)

- Reshoring: gegenteiliges Phänomen zum Offshoring. Rückverlagerung der Produktion, die bis vor einigen Jahren von niedrigen Arbeitskosten in Schwellenländern profitiert hat.

Aufgrund dieses enormen Kostendrucks im Gesundheitsmarkt mussten die Marktteilnehmer an der generischen Lieferkette alle Möglichkeiten und Ressourcen nutzen, um wirtschaftlich existieren zu können und die generischen Arzneimittel noch kostendeckend vermarkten zu können. Klassische Mechanismen in der Industrie sind die Arbeitsteilung, das Outsourcing von Arbeitsschritten (siehe Kasten „Wichtige Begriffe“) und in großem Maße das Nutzen von Skaleneffekten. Folgende Maßnahmen waren über die Jahre zu beobachten, um die extrem niedrigen Generikapreise in der Bundesrepublik überhaupt noch möglich zu machen:

- Bündelung der Herstellung der Fertigarzneimittel bei Lohnherstellern, vorzugsweise in Asien, im Speziellen in Indien

- kostengünstigste Beschaffung der Wirkstoffe am Weltmarkt, meist chinesische oder indische Feinchemie-Produzenten

- Arbeitsteilung dieser Feinchemie-Produzenten durch kostengünstigen Zukauf von kritischen Ausgangsmaterialien bei hochspezialisierten Produzenten in Asien, meist in entsprechenden chinesischen Industrieclustern

Konzentration auf wenige Marktteilnehmer

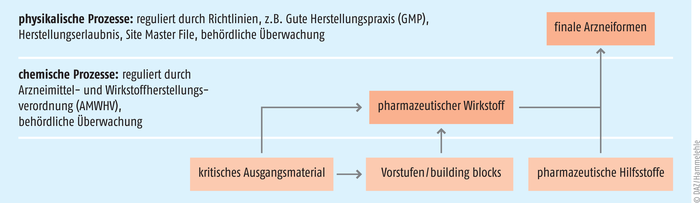

Die einstmals (nahezu) geschlossenen Wertschöpfungsketten zahlreicher Industrien wurden zur Kostenoptimierung in immer kleinteiligere Prozessschritte zerlegt (s. Abb. 2) und diese bei verschiedenen Produzenten konzentriert. Hierbei kommt der sogenannte Skaleneffekt (engl. economy of scales) zum Tragen. Bei einer erhöhten Produktionsmenge (Ausstoß eines Produktes) kommt es zur Fixkostendegression und generellen Ökonomisierung der Herstellungsprozesse. Beim Erreichen der Kapazitätsgrenze kann durch Erweiterungsinvestitionen eine weitere Fixkostendegression erfolgen, und Skaleneffekte führen schlussendlich zu Skalenerträgen. In der Folge resultiert das im volkswirtschaftlich gewünschten organischen Wachstum und einer zunehmenden Eroberung von Marktanteilen aufgrund des niedrigsten Preises – bei trotzdem konstanter Gewinnmarge. In unserer globalisierten Welt hat das zu einer enormen Konzentration von einzelnen Produkten in Ländern, mitunter auch Regionen oder sogar auf einzelne Hersteller geführt.

Der generische Pharmamarkt bildet hier keineswegs eine Ausnahme. Über die Jahrzehnte führte der beschriebene Mechanismus zur Konsolidierung der Märkte, da in der Regel immer der kostengünstigste Anbieter den Markt dominierte und im Extremfall so stark wachsen konnte, dass er (nahezu) alle anderen Marktteilnehmer verdrängen konnte.

Das Resultat können wir heute beobachten: Wenige oder sogar einzelne Marktteilnehmer dominieren den Markt, beheimatet in China, und dort konzentriert in den dafür definierten regionalen Industrieclustern. Die Produktionen wurden in den Großstädten bzw. Industrieregionen um Shanghai, Zhejiang und Jiangsu platziert. Schätzungen nach kommen rund 40 Prozent der generischen Wirkstoffe, die in den USA und Japan registriert sind, aus diesen drei chinesischen Regionen.

Abb. 2: Arbeitsteilung in der Lieferkette zu (generischen) Fertigarzneimitteln auf globaler Ebene. Feinchemie-Produzenten auf der Ebene von kritischen Ausgangsmaterialien oder Vorstufen, sogenannten building blocks, unterliegen weniger regulatorischen Auflagen. Durch geschickte Standortwahl auf allen Stufen der Wertschöpfung können auch enorme Einsparungen erzielt werden. Dies gilt vor allem für Stufen, bei denen in Deutschland hohe Standards gelten, etwa in den Bereichen Arbeitssicherheit oder Umweltschutz.(modifiziert nach [5])

Eine heikle Situation, worüber die japanische Wirtschaftszeitung Nikkei Asia unlängst in einer Online-Publikationsreihe berichtete. Das europäische Direktorat für die Qualität von Arzneimitteln (EDQM) vergibt Zertifikate für Wirkstoffe, die den Monographien des Europäischen Arzneibuchs entsprechen, sogenannte CEPs (Certificates of Suitability) [4]. Chinesische Produzenten besitzen immer mehr dieser Zertifikate und ihr Anteil bei Neuanträgen liegt mittlerweile bei über 20 Prozent [5]. Für den wichtigen Lipidsenker, Simvastatin, existiert bereits kein europäischer CEP-Inhaber mehr. Aufgrund der Skaleneffekte in der Produktion und günstigerer Rohstoffe sind die chinesischen Produzenten mittlerweile in der Lage, rund 20 Prozent kostengünstiger als indische Produzenten zu produzieren [5]. So verglich man den Weltmarktpreis für Lamivudin, das aus China für 120 US-Dollar pro kg zu erwerben ist, während indische Produzenten 137 US-Dollar pro kg dafür in Rechnung stellen. Ein Grund dafür: Weniger indische Hersteller stellen Ausgangsstoffe für die Wirkstoffproduktion her. So wird auch der für die Lamivudin-Synthese benötigte kritische Ausgangsstoff, Cytosin, in Indien hauptsächlich aus China importiert [5].

Aufgrund von Skaleneffekten haben chinesische Produzenten die globale Kostenführerschaft bei unzähligen kritischen Ausgangsmaterialien erlangt, wie 4-Aminophenol (Paracetamol-Synthese), Dicyandiamid (Metformin-Synthese) oder auch 6-Aminopenicillansäure zur Synthese für eine ganze Palette von Beta-Lactam-Antibiotika, u. a. Amoxicillin [5]. Zudem verfügen die chinesischen Produzenten mittlerweile über wesentlich größere Wirkstoff-Produktionskapazitäten im Vergleich zu den indischen Produzenten (siehe Tab. 1). Die chinesische Regierung hat den Wert dieser Industrie verstanden und durch zahlreiche Gesetze und Verordnungen gefördert. Die westlichen Hersteller haben dies oft unterstützt und Details zu den Synthesen offengelegt, um sich zum einen preisgünstige Vorstufen zu sichern. Zum anderen kann die Wirkstoffproduktion eine schmutzige Angelegenheit sein, stellen beispielsweise Fluorierungen oder Chlorierungen eine Gefahr für Mitarbeiter und die Umwelt dar. Aufgrund landesspezifischer Umweltauflagen sind derartige Syntheseschritte mitunter gar nicht mehr möglich. Insofern kam die Option des Outsourcings bzw. Offshorings zu Billigproduzenten sehr gelegen.

Wirkstoff | chinesische Produktionskapazitäten (Tonnen pro Jahr) | indischeProduktionskapazitäten (Tonnen pro Jahr) |

|---|---|---|

Amoxicillin | 14.000 | 5000 |

Losartan | 600 | 200 |

Simvastatin | 500 | 150 |

Pregabalin | 500 | 150 |

Ursachen und Folgen der gestörten Lieferketten

Aufgrund der weitreichenden globalen Abhängigkeiten von chinesischen Feinchemie-Produzenten können nur zahlreiche Mechanismen zum Greifen kommen. So verhängte Indien beispielsweise einen Exportstopp für Paracetamol und Clindamycin, aber keineswegs, weil deren Hersteller keine Produktionskapazitäten hatten. Vielmehr wurden die indischen Feinchemie-Produzenten nicht mehr mit den kritischen Ausgangsmaterialien aus China beliefert.

Die einstigen Wertschöpfungsketten der „Apotheke der Welt“ sind zu globalen Lieferketten mutiert. Chinesische Spezialchemieproduzenten haben die globale Kostenführerschaft übernommen und bilden damit den Ursprung zahlreicher Wirkstoffe. Selbst indische Spezialchemie-Produzenten kaufen die billigsten chinesischen Produkte zu. Generika-Anbieter produzieren allenfalls noch die finalen Arzneiformen im europäischen Zielmarkt.

Maßnahmen der chinesischen Regierung zur Bekämpfung der Corona-Pandemie bzw. der Omikron-Welle führten im Industriecluster Shanghai zu einem weitreichenden Produktionsstopp, welcher sich in den nächsten Monaten in den importierenden Ländern bemerkbar machen wird. Zudem ist der Hafen von Shanghai der weltgrößte Umschlagplatz für Container, was zu einem deutlichen Rückstau der Containerschiffe führt, welche weder be- noch entladen werden können. Dies wird weitere deutliche Engpässe und Verwerfungen in der Weltwirtschaft und auch in den Pharmamärkten haben.

Aber auch unabhängig von der Corona-Pandemie führten schon Maßnahmen der chinesischen Zentralregierung zu merklichen Einflüssen im Pharmamarkt. 2015 beschloss die chinesische Regierung drastische Umweltauflagen, und die Anzahl von Spezialchemie-Produzenten für kritische Ausgangsmaterialien sank in kurzer Zeit von 5065 auf 4176 Unternehmen in China. Betroffen war unter anderem auch Anhui Bayi Chemical, ein Produzent der Synthesevorstufe Nitrochlorobenzen für Paracetamol. Infolge dieses politisch bedingten Ausfalls stieg der Weltmarktpreis für Paracetamol signifikant an.

Zum Weiterlesen

Einblick in verschlossene Welten – Umdenken gefragt?

„Ihr Arzneimittel ist leider nicht lieferbar.“ Dieser Satz gehört mittlerweile zum Standardrepertoire des deutschen Apothekenpersonals. Ein gravierendes, stetig wachsendes Problem. Plötzlich sind wichtige Güter nicht mehr selbstverständlich. Heute wird bewusst, dass Arzneimittel nicht aus deutschen Fabriken stammen, sondern Endprodukte globaler Handelsketten sind. Viele wichtige Arzneistoffe kommen längst aus Asien.

Die Globalisierung hat auch vor der Pharmazie nicht Halt gemacht. Vieles, was sich in fernen Märkten abspielt, beeinflusst die Verfügbarkeit eines bestimmten Fertigarzneimittels in der Bundesrepublik.

Aber warum ist das so? Und vor allem, was kann dagegen getan werden?

Dieses Werk will Apothekenpersonal helfen, auf die täglichen Fragen von Kunden, Pflegediensten, Arztpraxen und Krankenkassen plausible Antworten zu geben.

Uwe Weidenauer

Nicht lieferbar!

Ausverkauf des Deutschen Arzneimittelmarkts

123 S., 19,80 Euro, 32 farb. Abb., 20 farb. Tab., 17,0 × 24,0 cm, Kartoniert

ISBN 978-3-7692-7613-8

Deutscher Apotheker Verlag, 2020

Einfach und schnell bestellen

Deutscher Apotheker Verlag, Postfach 10 10 61, 70009 Stuttgart

Tel. 0711 2582-341, Fax: 0711 2582-290

E-Mail: service@deutscher-apotheker-verlag.de

oder unter www.deutscher-apotheker-verlag.de

Reshoring – zurück zur „Apotheke der Welt“?

Längst haben die großen Volkswirtschaften der USA, EU, Japan und auch Indien erkannt, dass die dramatische Abhängigkeit nicht nur ein Geschäftsrisiko darstellt, sondern auch geostrategisch problematisch ist. China steht im Ukraine-Krieg an der Seite Russlands und hat selbst explosive Krisenherde in Hongkong und vor allem Taiwan. Daneben liefert sich die Volksrepublik einen offenen Wettbewerb mit den USA um die globale wirtschaftliche und politische Vormachtstellung.

Russland liefert keine komplexen Industrieprodukte, sondern lediglich Primärenergieträger, die man auch zu den Commodities (Rohstoffen) zählt. Diese sind verhältnismäßig leicht austauschbar und können auch global von anderen Lieferanten bezogen werden. China hingegen liefert komplexe Industrieprodukte, deren Technologien in der EU nicht oder nicht mehr existieren. Alternativen fehlen, da sich die globalen Märkte aufgrund der oben beschriebenen Skaleneffekte über die Jahrzehnte konsolidiert haben und China, zumindest als Land, oft ein Monopol besitzt. Wirtschaftliche Sanktionen gegen China bei einem eskalierenden Krisenfall wären für die EU undenkbar. In Deutschland kämen solche Sanktionen quasi der vollständigen Stilllegung des Arzneimittelmarktes gleich. Neben den rund 80 Prozent der Generika im GKV-Markt wären sicherlich auch nicht-generische Produkte, Originalpräparate und andere apothekenübliche Waren (Hilfsmittel, Vitamin- und Mineralstoffpräparate, Verbandstoffe, Nahrungsergänzungsmittel etc.) betroffen. Im Apothekenalltag existiert nahezu kein Produkt mehr ohne Verstrickung der Lieferkette nach China. Wie beschrieben kann auch ein zweiter asiatischer Billigproduzent wie Indien nicht an die Stelle von China treten, da auch hier vergleichbare Abhängigkeiten bestehen.

Bereits der ehemalige Wirtschaftsminister Peter Altmaier hat zum Wiederaufbau der deutschen Pharmaindustrie angeregt. Sein Amtsnachfolger Robert Habeck ist zurzeit mit dem Umbau der Lieferströme für Primärenergieträger beschäftigt. Fest steht, dass der durchschnittliche Preis von gerade mal 6 Cent für eine generische Tagesdosis nicht gehalten werden kann, da alleine die zwingend steigenden Energiepreise die Produktions- und Logistikkosten signifikant in die Höhe treiben werden. |

Literatur

[1] Fakten zum Außenhandel mit Russland. Pressemitteilung Nr. N 010 des Statistischen Bundesamtes, 24. Februar 2022, www.destatis.de/DE/Presse/Pressemitteilungen/2022/02/PD22_N010_51.html

[2] So war das Jahr 2021 für den Generikamarkt. Informationen von Pro Generika e. V, www.progenerika.de/publikationen/generika-in-zahlen/

[3] Informationen der Statista GmbH, 2022, statista.de

[4] Certification – Background & Legal Framework. Information des europäischen Direktorats für die Qualität von Arzneimitteln (EDQM), www.edqm.eu/en/background-legal-framework

[5] Nishino A. The great medicines migration. How China took control of key global pharmaceutical supplies. Nachricht von Nikkei Asia, 5. April 2022, asia.nikkei.com/static/vdata/infographics/chinavaccine-3/

Autor

Dr. Uwe Weidenauer, Apotheker, Studium in Heidelberg, Promotion in Pharmazeutischer Technologie in Marburg, schlug danach eine Industrielaufbahn ein und arbeitete in verschiedenen Positionen in Forschung und Entwicklung sowie als Herstellungsleiter. Nach einigen Jahren in verschiedenen Managementpositionen entschloss er sich, zurück zu seinen Wurzeln zu kehren und mehrere Apotheken zu übernehmen.

0 Kommentare

Das Kommentieren ist aktuell nicht möglich.