- DAZ.online

- DAZ / AZ

- AZ 50/2022

- Wie läuft das Jahr

Wirtschaft

Wie läuft das Jahr?

Marktdaten der Apotheken bis November 2022

In der vorigen Folge ging es um den Verlauf des Oktobers (siehe AZ 2022, Nr. 46, S. 4). Hier folgt die Betrachtung für die Zeit von der 44. bis zur 47. Kalenderwoche, also vom 31. Oktober bis zum 27. November und damit fast bis zum Ende des Novembers.

Rx: Entwicklung stabilisiert

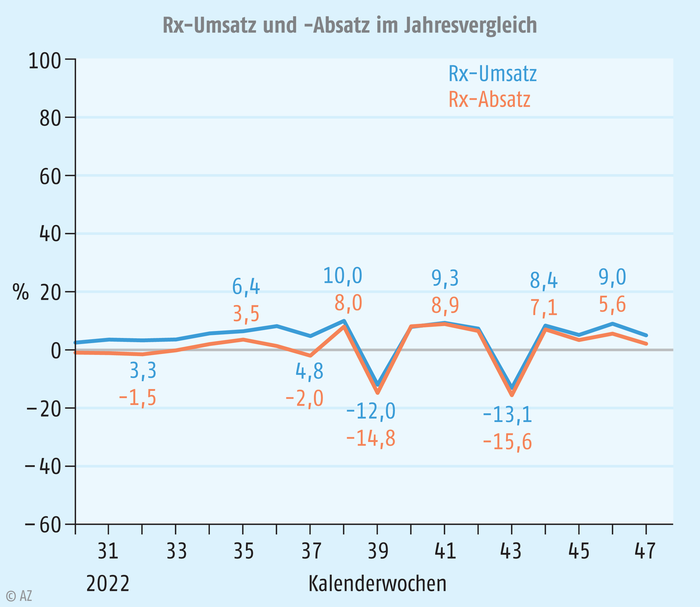

Die Rx-Daten weisen für die vier betrachteten Wochen einen stabilen Verlauf mit Zuwächsen im einstelligen Prozentbereich gegenüber dem Vorjahr auf. Beim Rx-Absatz lag das Plus zwischen 2,2 Prozent (47. Woche) und 7,1 Prozent (44. Woche), beim Rx-Umsatz waren es zwischen 5,0 Prozent (47. Woche) und 9,0 Prozent (46. Woche), jeweils im Vergleich zur entsprechenden Woche des Vorjahres (siehe Abbildung 1).

Quelle: Insight Health Daten / Apothekenpanel

Abb. 1: Rx-Umsatz und -Absatz der Apotheken vor Ort im Vergleich zum Vorjahr; Basis: Apothekenverkaufspreise bzw. Packungseinheiten.

Die kumulierten Daten für das laufende Jahr bis zum Ende der 47. Woche ergeben ein Plus von 3,3 Prozent beim Rx-Absatz und ein Plus von 6,8 Prozent beim Rx-Umsatz, jeweils gegenüber dem Vorjahr. Beide Zahlen waren im Sommer schon höher, aber sie sind nun gegenüber dem Stand von Ende Oktober immerhin nicht weiter gesunken. Das spricht für eine Stabilisierung des leicht positiven Trends im Rx-Bereich. Dies zeigt sich auch beim Vergleich zum Vor-Corona-Jahr 2019. Gegenüber 2019 stieg der kumulierte Rx-Absatz bis zum Ende der 47. Woche um 2,6 Prozent, der kumulierte Rx-Umsatz um 18,1 Prozent.

OTC: Aufholen im Schneckentempo

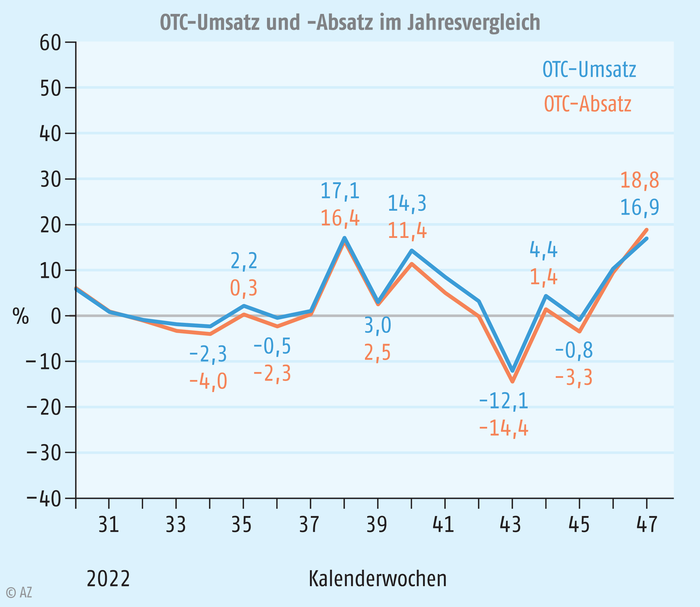

Im Unterschied zu den Rx-Daten weisen die OTC-Daten innerhalb der vier betrachteten Wochen beim Vorjahresvergleich größere Schwankungen auf. Die erste Novemberwoche brachte einen geringfügigen Anstieg, die zweite Novemberwoche einen kleinen Rückgang und die beiden folgenden Wochen einen deutlichen Anstieg, in der 47. Woche sogar mit zweistelligen Zugewinnen, jeweils im Vergleich zur Vorjahreswoche (siehe Abbildung 2). Ein so heterogenes Bild innerhalb von nur vier Wochen kann durch eher zufällige Verzerrungen geprägt sein, sodass die kumulierten Daten umso wichtiger sind. Diese relativieren den positiven Eindruck.

Quelle: Insight Health Daten / Apothekenpanel

Abb. 2: OTC-Umsatz und -Absatz der Apotheken vor Ort im Vergleich zum Vorjahr; Basis: reale Apothekenverkaufspreise bzw. Packungseinheiten.

Der kumulierte OTC-Absatz des laufenden Jahres bis zum Ende der 47. Woche stieg um 12,2 Prozent, der kumulierte OTC-Umsatz um 10,2 Prozent, jeweils gegenüber dem Vorjahr. Wie im Rx-Bereich waren diese Werte im Sommer höher, und sie sind – anders als im Rx-Bereich – gegenüber dem Oktober erneut leicht zurückgegangen. Was im vorigen Winter als Aufholjagd im OTC-Bereich begonnen hatte, ist jetzt nur noch eine Erholung im Schneckentempo. Doch die Entwicklung weist noch immer in die gewünschte Richtung für die Vor-Ort-Apotheken. Dies zeigt sich auch am Vergleich zu 2019. Der kumulierte OTC-Absatz des laufenden Jahres liegt zum Ende der 47. Woche um 4,2 Prozent unter dem Wert von 2019, der kumulierte OTC-Umsatz ist um 0,9 Prozent geringer als 2019. Dies sind etwas bessere Werte als Ende Oktober, aber das Vor-Corona-Niveau ist hier noch nicht erreicht.

Entwicklung von der Inflation abgekoppelt

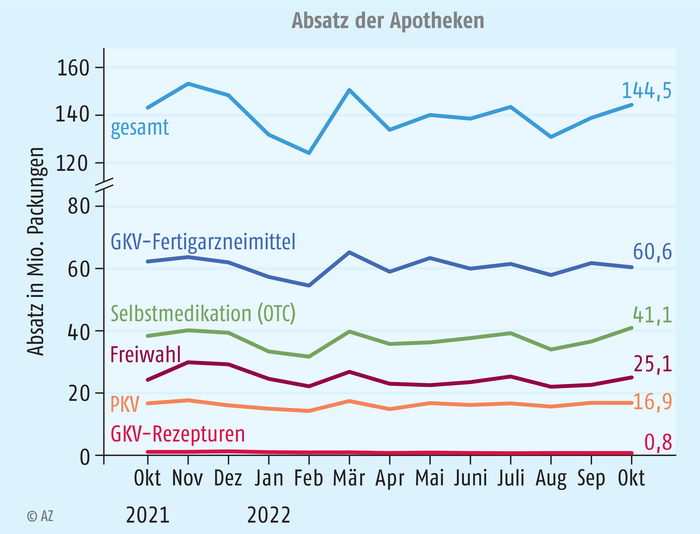

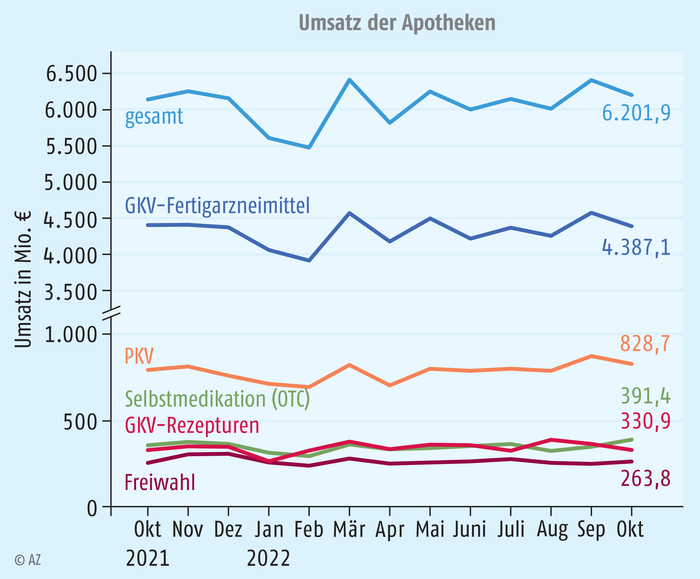

Gemäß den absoluten Daten, die Insight Health aus den Ergebnissen der Rechenzentren hochrechnet und die nun für den Oktober vorliegen, haben die Vor-Ort-Apotheken im Oktober 144,5 Millionen Einheiten abgesetzt und einen Umsatz von 6201,9 Millionen Euro erzielt (Absätze siehe Abbildung 3; Umsätze siehe Abbildung 4). Das sind 3,95 Prozent mehr Absatz, aber 3,25 Prozent weniger Umsatz als im September. Dies ergibt sich aus geringeren Absätzen und Umsätzen im GKV-Bereich und höheren Absätzen in der Selbstmedikation und Freiwahl, also bei Produkten auf einem eher niedrigen Preisniveau. Insgesamt fällt der Umsatzrückgang geringer aus, als dies aufgrund der geringeren Zahl der Arbeitstage zu erwarten wäre (20 statt 22, von Montag bis Freitag).

Quelle: Insight Health

Abb. 3: So viele Einheiten haben die Apotheken in den jeweiligen Kategorien pro Monat abgegeben. Ausgeschrieben die Zahlen für Oktober 2022.

Quelle: Insight Health

Abb. 4: So viel haben die Apotheken in den jeweiligen Kategorien pro Monat umgesetzt. Ausgeschrieben die Zahlen für Oktober 2022.

So würden auch diese Zahlen für eine stabile Situation mit positiver Grundtendenz sprechen, wenn das wirtschaftliche Umfeld nicht so problematisch wäre. Denn die Daten lassen nichts von der Inflation erkennen, die außerhalb des Apothekenmarktes stattfindet, und sie vermitteln keinen Ansatz, mit dem die Apotheken dieser Inflation begegnen könnten. Doch die Apotheken sind dieser Inflation auf der Kostenseite ausgesetzt. Darum kann es für sie kein ausreichendes Ziel mehr sein, Werte aus der Vergangenheit wieder zu erreichen. Bezogen auf das heutige Preis- und Kostenniveau sind das alles Rückschritte. |

0 Kommentare

Das Kommentieren ist aktuell nicht möglich.