- DAZ.online

- DAZ / AZ

- DAZ 51/2021

- Platzhirsche unter ...

Foto: delbars/AdobeStock

Wirtschaft

Platzhirsche unter Margendruck

Ein aktueller Überblick über den Pharmagroßhandel in Deutschland

Mit kleinen Zahlen geben sich die Pharmagroßhändler nicht zufrieden, das machen sie schon mit ihrer Branchenbezeichnung deutlich: Sie sind in Deutschland das Bindeglied zwischen etwa 1500 Lieferanten, also pharmazeutischen Herstellern sowie Anbietern anderer apothekenüblicher Waren, und rund 18.500 Apotheken. Die Händler, sogenannte Vollversorger, haben meist 75.000 bis über 100.000 Arzneimittel, Medizinprodukte, Kosmetika und Nahrungsergänzungsmittel auf Lager. Dabei ist ein Vorrat mit dem Bedarf für zwei Wochen vorgeschrieben. Sie beliefern die Apotheken meist dreimal täglich, auch nachts. Von den deutschlandweit 106 Niederlassungen liefern sie täglich 4,6 Millionen Packungen aus. Die Branche beschäftigt hierzulande rund 15.800 Mitarbeiter und erwirtschaftete 2020 einen Umsatz von 34,6 Milliarden Euro. „Der Pharmagroßhandel ist ein starkes Zahnrad im Getriebe der medizinischen Logistik“, stellte der damalige Bundesgesundheitsminister Jens Spahn angesichts dieser Daten auf der Online-Konferenz des Phagro Bundesverband des pharmazeutischen Großhandels am 14. Juni 2021 fest.

Allerdings gibt der Branchenverband auch zu bedenken, dass der Arzneimittelmarkt ein ganz besonderer ist: Arzneimittel sind Teil des Gesundheitsmarktes. Und der ist durch nationale und europäische Gesetze streng reglementiert. Das bestimmt die Arbeitsweise der pharmazeutischen Großhandlungen – aber auch die Preise und damit die Wirtschaftlichkeit der Unternehmen.

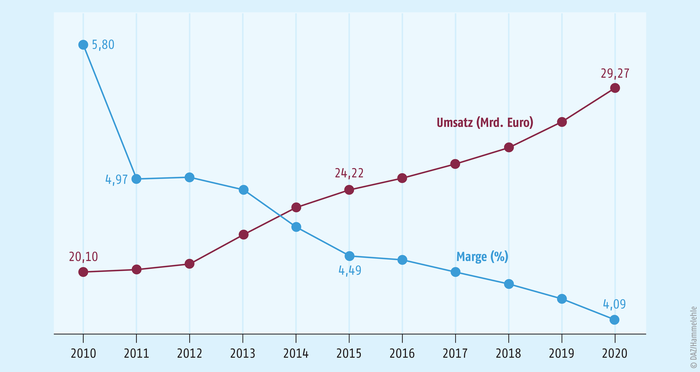

Diese Reglementierungen stellen die Großhändler vor besondere Herausforderungen. Seit Jahren leidet die Branche unter niedrigen Umsatzrenditen, weil die Großhandelsmarge für verschreibungspflichtige Arzneimittel lange nicht angepasst wurde. Der Bundesverband des pharmazeutischen Großhandels e. V. Phagro hat ausgerechnet, dass die Marge bei verschreibungspflichtigen Arzneimitteln seit Inkrafttreten des Arzneimittelneuordnungsgesetzes (AMNOG) im Jahr 2011 von 5,8 auf mittlerweile 4 Prozent gesunken ist. Dagegen hat der Umsatz mit verschreibungspflichtigen Arzneimitteln der Phagro-Mitgliedsunternehmen in den vergangenen Jahren stetig zugelegt – von 20,1 Milliarden Euro im Jahr 2010 auf 29,27 Milliarden Euro 2020. Dieser Zuwachs sei weitgehend von der starken Zunahme hochpreisiger Arzneimittel getrieben worden, findet aber aufgrund der gesetzlichen Kappungsgrenze keinen Niederschlag in der Ertragssituation der pharmazeutischen Großhandlungen.

Hört man sich bei den Händlern selbst um, beschreiben diese ihre Situation mit mehr oder weniger diplomatischen Worten: So sagt ein Sprecher des Planegger Unternehmens Sanacorp, dass man „den weiterhin erheblichen Druck auf unsere ohnehin schon sehr knapp bemessene Großhandelsmarge“ als „problematisches und drängendes Thema“ sehe. Nachdem die Vergütung seit 2012 unverändert sei, berücksichtige sie mittlerweile „in keiner Weise die Strukturveränderungen und Kostensteigerungen der letzten Jahre.“

Ähnlich klingt es bei der Essener Noweda. Der stetige Rückgang der Handelsspanne bei rezeptpflichtigen Arzneimitteln sei „eine der größten Herausforderungen“ des pharmazeutischen Großhandels. Hauptgrund dafür sei der weiter steigende Anteil des Umsatzes mit hochpreisigen Artikeln jenseits eines Wertes von 1200 Euro, bei denen durch die Deckelung der Marge nahezu keine Handelsspanne verbleibe. Phagro-Vorsitzender André Blümel stellt die Lage dagegen völlig unverblümt dar: „Der immer dramatischere Verfall der Großhandelsmarge ist inzwischen ein existenzielles Problem für vollversorgende Großhändler.“

Entsprechend laut ist der Ruf der Branche nach einer Erhöhung der Vergütung. Bei Sanacorp sieht man dies als „ganz wesentlichen Lösungsansatz“. Für Noweda ist eine Anpassung „zwingend erforderlich“, um die Leistungsfähigkeit des vollversorgenden pharmazeutischen Großhandels zu sichern. Auch Lothar Jenne, Geschäftsführer der Kieler Max Jenne Arzneimittel Großhandlung KG, hält eine Überarbeitung der Arzneimittel-Preisverordnung für „dringend geboten“.

Doch dies ist nicht das einzige Thema, das die Branchenvertreter umtreibt. Auch der seit Jahren anhaltende Preiswettbewerb bereitet ihnen Kopfzerbrechen. Fachleute sprechen in diesem Zusammenhang von einem „Marktdilemma“ des pharmazeutischen Großhandels: Auf der einen Seite sind die Ertragsmöglichkeiten in der Branche gesetzlich limitiert, auf der anderen Seite müssten die Händler den Apothekern Rabatte gewähren, um im Geschäft zu bleiben.

Sorgen bereiten der Branche zudem der Anstieg der Energiekosten, die Anhebung des Mindestlohnes und die Verpflichtung zur temperaturgeführten Lagerung und Auslieferung. Die fusionierten Unternehmen Alliance Healthcare Deutschland/Gehe Pharma Handel weisen darüber hinaus auf die Komplexität der Digitalisierung hin. Sanacorp nennt zudem die Versandhandelsproblematik, die Einführung und den Umgang mit dem E-Rezept, die pandemiebedingten Absatzveränderungen in einzelnen Sortimentsbereichen sowie Sonderbelastungen durch Corona-Schutzmaßnahmen. Noweda verweist in diesem Reigen außerdem auf Belastungen durch gesetzliche Vorgaben wie die EU-Fälschungsschutzrichtlinie und die GDP-Leitlinien zur guten Vertriebspraxis von Arzneimitteln.

Die zahlreichen Themen erfordern nach Ansicht des stellvertretenden Phagro-Vorsitzenden Marcus Freitag „dringend unsere gemeinsame Aufmerksamkeit“. Der Verbandsvertreter plädiert dafür: „Lassen sie uns gemeinsam mit der Politik nach Lösungen suchen, wie wir unserer Branche wieder ein wirtschaftlich verlässliches Fundament geben können.“

Umsatz- und Margenentwicklung des pharmazeutischen Großhandels mit verschreibungspflichtigen Arzneimitteln von 2010 bis 2020. (Quelle: Phagro, Stand: Januar 2021)

Wie teilt sich der Markt auf?

Doch wie sieht dieser Markt genau aus? Wer sind die wesentlichen Pharmahändler, wer steckt hinter ihnen, wie stehen sie wirtschaftlich da? Insbesondere bei der letzten Frage zeigen sich einige Unternehmen ambivalent: Zwar klagen sie über niedrige Margen, andererseits halten sie sich zu finanziellen Details bedeckt.

Standorte (Hauptverwaltungen und Niederlassungen) des deutschen Pharmagroßhandels. Aktuell sind im Bundesverband des pharmazeutischen Großhandels e. V. Phagro neun Unternehmen mit 106 Niederlassungen organisiert, die die rund 18.000 öffentlichen Apotheken in Deutschland mit Arzneimitteln versorgen (Quelle: Phagro, Stand: Oktober 2021).

Grundsätzlich kann zwischen drei Arten von Großhändlern unterschieden werden: Da sind zum einen die inhabergeführten mittelständischen Unternehmen wie C. Krieger, Richard Kehr, Kehr Holdermann sowie Kehr Berlin, Leopold Fiebig, Max Jenne, Otto Geilenkirchen und Hageda Stumpf. Mehrere von diesen haben sich unter dem Dach von Pharma Privat zusammengetan, einer Kooperation inhabergeführter Großhandlungen in Deutschland, die seit mehr als 30 Jahren besteht.

Daneben gibt es die beiden Genossenschaften Noweda und Sanacorp, bei denen die Apotheker auch die Eigentümer sind. Und schließlich finden sich auf dem Markt international tätige Konzerne wie die zur Merckle-Unternehmensgruppe gehörende Phoenix Group mit ihrer Deutschland-Tochter Phoenix Pharmahandel sowie die fusionierten Gehe und Alliance Healthcare Deutschland, die wiederum zur US-Apothekenkette Walgreens Boots Alliance gehören.

Eine Sonderrolle nimmt in dieser Aufzählung AEP aus dem unterfränkischen Alzenau ein. Das Unternehmen gehört der österreichischen Post sowie verschiedenen privaten Investoren.

So unterschiedlich die Eigentümerstrukturen, so stark hat sich die Branche in den zurückliegenden Jahrzehnten verändert. Während es in den 1970er-Jahren in Deutschland noch über 50 pharmazeutische Großhändler gab, ist der Markt heute oligopolistisch aufgestellt. Nicht einmal ein Dutzend Unternehmen sorgt für den Nachschub an Arzneimitteln zu den Apotheken. Die wesentlichen von ihnen, neun an der Zahl, sind im Phagro organisiert.

Zahlreiche Übernahmen und Fusionen prägten das Geschehen in den vergangenen Jahren und Jahrzehnten. Zu den Deals der jüngeren Zeit zählt die Übernahme von Fiebig durch Sanacorp im Januar 2021. Zuvor hatte wie beschrieben im November 2020 die Fusion von Gehe Pharma Handel (McKesson) und Alliance Healthcare Deutschland (AHD, Walgreens Boots Alliance, WBA) für Furore gesorgt. Kürzlich kündete McKesson an, sich aus diesem Joint Venture zurückzuziehen, womit WBA Gehe komplett übernimmt. Im Januar 2017 hatte bereits Noweda die Ebert + Jacobi GmbH & Co. KG in Würzburg übernommen.

Doch die Zeit der Konzentration dürfte weitgehend vorüber sein. Fachleute schätzen, dass der Markt in fünf oder zehn Jahren eine ähnliche Struktur wie heute haben wird. Das dürfte sowohl für die handelnden Akteure wie auch für die von ihnen betriebenen Verteilerzentren gelten. Damit die flächendeckende und schnelle Versorgung der Apotheken gewährleistet werden kann, sind nach Meinung von Marktkennern auch in Zukunft um die 100 pharmazeutische Logistikzentren notwendig. Doch bei dieser pauschalen Betrachtungsweise wird ausgeklammert, dass aus Sicht der Apotheken die lokale Präsenz der Großhandelsniederlassungen je nach Entfernung sehr unterschiedlich ausfallen kann.

Das schließt Anpassungen im Detail allerdings nicht aus. Die könnten beispielsweise bei Pharma Privat stattfinden, sofern sich weitere Partner aus der Kooperation verabschieden. 2016 war der Kooperation im Herbst Ebert & Jacobi abhanden gekommen, Anfang 2021 hatte dann Leopold Fiebig aus Rheinstetten mitgeteilt, dass sie ihren Geschäftsbetrieb an Sanacorp verkaufen und damit aus dem Pharma Privat-Verbund ausschieden. Bei den privat geführten Großhändlern könnte sich zudem die Frage der Nachfolge stellen, sofern diese nicht in der eigenen Familie geregelt werden kann.

Phoenix Pharmahandel GmbH

Das Unternehmen ist Teil des europaweit tätigen Konzerns Phoenix Pharma SE mit Sitz in Mannheim. Die Phoenix Pharmahandel GmbH gilt als größter Pharmahändler hierzulande. Der Phoenix Pharma-Konzern verfügt zudem über mehrere Tochtergesellschaften in Deutschland. Dazu zählen Blister Center, Health Logistics, Param, Phoenix Pharma Einkauf, Virion, ADG und Transmed. Aktuelle Wirtschaftsdaten zum Deutschlandgeschäft kommuniziert das Unternehmen allerdings nur bedingt.

Umsatz in Deutschland (im Geschäftsjahr 2020/21): 9,7 Mrd. Euro (34,4 Prozent des Konzernumsatzes)

Marktanteil: etwa 28 Prozent (eigene Kalkulation; bezogen auf den Branchenumsatz 2020 in Höhe von 34,6 Milliarden Euro

Mitarbeiter: 4411

Anzahl Niederlassungen: 20

Vorstandsvorsitzender: Sven Seidel

Aktionäre/Eigentümer: Merckle-Unternehmensgruppe

Apothekenkooperationen: Livplus (bisher)/Deine Apotheke, Linda

Alliance Healthcare Deutschland/Gehe Pharma Handel

Am 11. Dezember 2019 haben die Eigentümer der Alliance Healthcare Deutschland GmbH und der Gehe Pharma Handel GmbH (Gehe) – Walgreens Boots Alliance (WBA) und McKesson Corporation – vereinbart, dass sie ihre deutschen Pharmagroßhandels-Aktivitäten zusammenlegen. Der Zusammenschluss wurde im November 2020 vollzogen. Gehe wurde durch die Fusion zu einem 100-prozentigen Tochterunternehmen von AHD; 70 Prozent an AHD wurden seitdem von WBA und zu 30 Prozent von McKesson gehalten. Nachdem Anfang Dezember 2021 McKesson mitteilte, sich aus dem Joint Venture zurückzuziehen, übernimmt WBA vorbehaltlich der Genehmigung der Wettbewerbsbehörden Gehe komplett. Im Fokus des fusionierten Frankfurter Unternehmens stehen Themen der Digitalisierung.

Umsatz in Deutschland: Schätzungsweise 10 Milliarden Euro. AHD/Gehe geben keinen gemeinsamen Deutschland-Umsatz bekannt. AHD alleine erwirtschaftete im Geschäftsjahr 2018/2019 einen Umsatz von rund 4,94 Milliarden Euro. McKesson Europe AG wies für das Geschäftsjahr 2019/2020 (zum 31.3.) für die sogenannten „nicht fortgeführten Aktivitäten“, die im Wesentlichen das Deutschlandgeschäft betreffen, einen Umsatz von gut 5 Milliarden Euro aus. Das korreliert mit dem Vorjahresumsatz für Deutschland in Höhe von 4,77 Milliarden Euro. Zusammengenommen kommt AHD/Gehe damit auf einen Deutschland-Umsatz von rund 10 Milliarden Euro.

Marktanteil: 28,9 Prozent (eigene Kalkulation)

Mitarbeiter: 4500

Anzahl Niederlassungen: 38

Aktionäre/Eigentümer: Walgreens Boots Alliance (bislang 70 Prozent, künftig 100 Prozent) und McKesson (bislang 30 Prozent; zieht sich zurück).

Geschäftsführerin: Aline Seifert

Apothekenkooperation: alphega und gesund leben mit zirka 4000 Partnerapotheken.

Noweda eG

Noweda ist als Genossenschaft im alleinigen Besitz von über 9000 Apothekern. Nach eigenem Anspruch tritt bei dieser Rechtsform das unternehmerische Eigeninteresse in den Hintergrund. Im Vordergrund stehe hingegen der Erfolg der Gemeinschaft. Die Historie des Essener Unternehmens reicht zurück ins Jahr 1939, als sieben Apotheker eine Genossenschaft gründeten. Seitdem hat sich Noweda zu einem großen mittelständischen Unternehmen mit 20 Niederlassungen in Deutschland sowie Beteiligungen in Luxemburg und in der Schweiz entwickelt. 2018 hat Noweda zusammen mit Hubert Burda Media den Zukunftspakt Apotheke gegründet, bei dem mittlerweile über 7000 Apotheken Mitglied sind. Kernelemente sind die Arzneimittelbestellplattform IhreApotheken.de und das Kundenmagazin „My Life“.

Umsatz in Deutschland: 8,2 Milliarden Euro

Marktanteil: 23,7 Prozent

Mitarbeiter: 2910

Anzahl Niederlassungen: 20

Aktionäre/Eigentümer: Apothekereigene Genossenschaft.

Vorstandsvorsitzender: Michael P. Kuck

Apothekenkooperation: Noweda ist selbst eine von Apothekern gegründete Kooperation. Derzeit sind 9341 Apotheker Mitglieder von Noweda.

Sanacorp Pharmahandel GmbH

Wie Noweda ist die Sanacorp eG Pharmazeutische Großhandlung aus Planegg bei München eine Apothekergenossenschaft mit rund 7700 Mitgliedern. Das operative Pharmahandelsgeschäft in Deutschland wird von der Tochtergesellschaft Sanacorp Pharmahandel GmbH betrieben, an der auch die französische Astera S. A. beteiligt ist. Mit circa 3000 Mitarbeitern in 18 Niederlassungen versorgt Sanacorp über 8000 Apotheken im gesamten Bundesgebiet. Im Januar 2021 hat das Unternehmen den bis dahin in Familienbesitz befindlichen Karlsruher Pharmahändler Fiebig übernommen. Aktuell investiert Sanacorp zudem 30 Millionen Euro in einen neuen Standort im hessischen Neuenstein, um von dort aus künftig Apotheken in Nord-Hessen und West-Thüringen zu beliefern.

Umsatz in Deutschland: rund 5,2 Milliarden Euro (operatives Geschäft)

Marktanteil: rund 15 Prozent

Mitarbeiter: 3000

Anzahl Niederlassungen: 18 (im ersten Quartal 2022 kommt eine neue Niederlassung im hessischen Neuenstein dazu)

Aktionäre/Eigentümer: zu 100 Prozent im Besitz von Apothekern

Vorstandsvorsitzender: Herbert Lang

Apothekenkooperation: mea – meine apotheke, genossenschaftliche Kooperation mit rund 3000 Mitgliedern.

Richard Kehr GmbH

Das 1924 gegründete Familienunternehmen mit Sitz in Braunschweig bedient selbstständige Apotheken im Norden und Nordosten Deutschlands. Die Kunden werden nach eigener Aussage als „Partner auf Augenhöhe“ gesehen, als wichtig erachtet Kehr die Stärkung der Vor-Ort-Apotheke gegenüber dem Versandhandel. Darüber hinaus hat sich das Unternehmen vorgenommen, die Apotheken im Bereich der Digitalisierung zu unterstützen, beispielsweise beim Aufbau eigener Webseiten oder bei Bestellungen per E-Shop.

Umsatz in Deutschland: Rund 600 Millionen Euro

Marktanteil: 1,7 Prozent

Mitarbeiter: 350

Anzahl Niederlassungen: 3 (Braunschweig, Dessau und Berlin/Ludwigsfelde)

Aktionäre/Eigentümer: Die Richard Kehr GmbH & Co. KG ist zu 100 Prozent im Besitz der Familie Kehr. An den Tochtergesellschaften Kehr Holdermann, Dessau und Kehr Berlin, Ludwigsfelde ist Stefan Holdermann mit beteiligt.

Geschäftsführer: Hanns-Heinrich Kehr

Apothekenkooperation: Mitglied bei Pharma Privat Wave (über 1800 Apotheken)

AEP GmbH

Das Unternehmen mit Sitz im unterfränkischen Alzenau wurde 2012 gegründet und beliefert von seinem Zentrallager aus Apotheken in ganz Deutschland – zum Kundenstamm zählten 2020 rund 5400 Apotheken. Im Gegensatz zu anderen Pharmahändlern liefert AEP – das Kürzel steht für „Apothekeneinkaufspartner“ – über den Logistikpartner Trans-O-Flex einmal am Tag aus. Das Unternehmen wirbt damit, dass es ein einfaches, öffentliches und transparentes Preismodell habe und in Deutschland eine „führende Kostenposition“ einnehme. Bei einem Umsatz von über 500 Millionen Euro wurde 2020 ein Jahresüberschuss in Höhe von 204.000 Euro erzielt. Im Jahr davor stand noch ein Minus von 886.000 Euro in der Bilanz.

Umsatz in Deutschland (2020): 532 Millionen Euro

Marktanteil: 1,5 Prozent

Mitarbeiter: rund 230

Anzahl Niederlassungen: ein Zentrallager in Alzenau

Aktionäre/Eigentümer (laut AEP-Informationen von 2017): Österreichische Post, Martin Bartenstein (ehemaliger Wirtschafts- und Arbeitsminister in Österreich) und Fonds von Fuchs Capital. Einen kleinen Anteil hat auch der ehemalige Celesio-Chef Fritz Oesterle.

Geschäftsführer: Martin Arnegger, Heike Brockmann, Tobias Zimmermann

Apothekenkooperation: –

Max Jenne Arzneimittel Großhandlung KG

Der pharmazeutische Großhändler mit Sitz in Kiel ist seit über 130 Jahren tätig, wird in vierter und fünfter Familiengeneration geführt und sieht sich als Mittler zwischen 900 Apotheken im Norden Deutschlands und der pharmazeutischen Industrie. Das Unternehmen beliefert dreimal täglich Apotheken in Schleswig-Holstein, Hamburg, Niedersachsen, Mecklenburg-Vorpommern und Brandenburg. Max Jenne ist Mitglied in der Kooperation Pharma Privat.

Umsatz in Deutschland: Rund 360 Millionen Euro

Marktanteil: gut 1,0 Prozent

Mitarbeiter: 230

Anzahl Niederlassungen: 3 (Neumünster, Lübeck und Lüneburg)

Aktionäre/Eigentümer: inhabergeführtes Familienunternehmen

Geschäftsführer: Lothar-Joachim Jenne, Thomas Jenne

Apothekenkooperation: Mitglied bei Pharma Privat Wave (über 1800 Apotheken)

Hageda Stumpf

Hageda Stumpf ist aus den Münchner Betrieben von Hageda und Otto Stumpf hervorgegangen, die Adolf Merckle Anfang der 1990er-Jahre inklusive Kundenstamm abgeben musste, um Phoenix gründen zu können. Das Unternehmen ist noch immer der Merckle Unternehmensgruppe zuzurechnen und hat verschiedene Verbindungen zu Phoenix. Von seinem Vertriebszentrum in München aus beliefert Hageda Stumpf rund 500 Apotheken im südbayrischen Raum und zählt sich hier zu den Marktführern. Der Einzugsbereich erstreckt sich dabei von Augsburg bis Burghausen und von Ingolstadt bis Mittenwald.

Umsatz in Deutschland (Geschäftsjahr 2020): 360 Millionen Euro

Marktanteil 2020: 1 Prozent

Mitarbeiter: rund 140

Anzahl Niederlassungen: 1

Aktionäre/Eigentümer: nach eigenen Angaben unabhängig; Familie Merckle

Geschäftsführer: Matthias Wegner

Apothekenkooperation: MVDA, Linda

Otto Geilenkirchen

Im Jahr 1926 gegründet, bedient Otto Geilenkirchen heute etwa 650 Apotheken im westlichen Nordrhein-Westfalen. Das Aachener Unternehmen, das sich als regionaler Marktführer sieht, verfügt über ein Sortiment von über 75.000 Artikeln und bearbeitet täglich circa 4000 Aufträge. Otto Geilenkirchen veröffentlicht keine Geschäftszahlen. Zudem ist der Jahresabschluss in den Wirtschaftsbericht der PVG Partiarische Verwaltungs GmbH, Aachen, einbezogen, unter deren Dach zusammen mit Geilenkirchen vier Unternehmen zusammengefasst sind. PVG wies für 2019 einen Umsatz von 547 Millionen Euro aus, davon entfiel das Gros, nämlich 493 Millionen Euro, auf Handelsaktivitäten. Otto Geilenkirchen ist Mitglied in der Kooperation Pharma Privat.

Umsatz in Deutschland: k. A.

Marktanteil: k. A.

Mitarbeiter: rund 250

Anzahl Niederlassungen: zwei (in Aachen und Mönchengladbach)

Aktionäre/Eigentümer: Die GmbH & Co. KG befindet sich zu 100 Prozent im Besitz der Familie Geilenkirchen. Gesellschafter sind neben Geschäftsführer Otto Geilenkirchen sein Sohn Lutz sowie die Töchter Ute Geilenkirchen-Thomé und Ann Dwornik.

Geschäftsführer: Otto und Lutz Geilenkirchen.

Apothekenkooperation: Mitglied bei Pharma Privat Wave (über 1800 Apotheken)

C. Krieger & Co. Nachfolger GmbH & Co. KG

Krieger ist ein Arzneimittel-Großhändler aus Koblenz und bedient Apotheken in Rheinland-Pfalz, Mittel-Hessen sowie im südlichen Nordrhein-Westfalen. Das Unternehmen ist seit 1802 in Familienbesitz. Krieger ist Mitglied in der Kooperation Pharma Privat. |

Umsatz in Deutschland: k. A.

Marktanteil: k. A.

Mitarbeiter: über 300

Anzahl Niederlassungen: 1

Aktionäre/Eigentümer: Familienbesitz

Geschäftsführer: Jochen Meyer-Dönselmann im Sande

Apothekenkooperation: Mitglied bei Pharma Privat Wave (über 1800 Apotheken)

Autor

Thorsten Schüller ist freier Wirtschaftsjournalist und schreibt u. a. für DAZ, AZ und DAZ.online über den Apotheken-, Pharma- und Großhandelsmarkt.

0 Kommentare

Das Kommentieren ist aktuell nicht möglich.