- DAZ.online

- DAZ / AZ

- AZ 48/2020

- Bringen Sie Ihre Apotheke...

Management

Bringen Sie Ihre Apotheke auf Kurs!

Teil 2: Finanzielle Kennzahlen

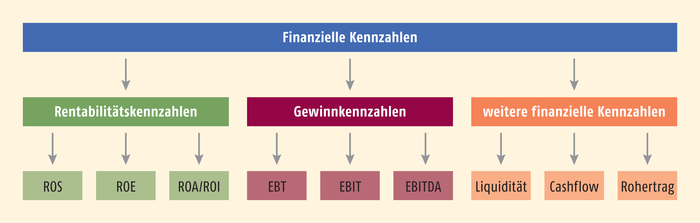

Vorgestellt wird eine Auswahl finanzieller Kennzahlen aus der Gruppe der Rentabilitäts- und Gewinnkennzahlen sowie weitere finanzielle Kennzahlen (s. nebenstehende Abb.).

Quelle: Eggers, Grafik: AZ/ekr

Rentabilitätskennzahlen

Die Rendite gibt an, wie rentabel das Kapital in der Apotheke eingesetzt wurde. Betriebswirtschaftlich können verschiedene Rentabilitätskennzahlen zum Einsatz kommen. Die Rentabilität ist dabei definiert als das Verhältnis zwischen dem Gewinn und der entsprechend im Namen genannten Bezugsgröße.

Umsatzrentabilität – ROS (Return on Sales)

ROS (%) = (Gewinn nach Zinsaufwand und Steuern / Umsatzerlöse) × 100

Umsatzerlöse | 500.000 € |

Gewinn nach Zinsaufwand und Steuern | 10.000 € |

Umsatzrentabilität (10.000 € / 500.000 €) × 100 | = 2% |

Die Umsatzrentabilität (ROS = Return on Sales) ist definiert als der Quotient aus dem Gewinn und dem erzielten Umsatz. Diese Kennzahl ermöglicht Aussagen über den Erfolg je Euro Umsatz. Eine Umsatzrentabilität von zwei Prozent sagt aus, dass mit einem Umsatz von 100 Euro ein Gewinn von zwei Euro erzielt wurde. Der ROS ist ein Indikator für die Fähigkeit eines Unternehmens, einen angemessenen Gewinnaufschlag zu erzielen. Hiermit lassen sich Unternehmen miteinander vergleichen und die Stellung im Markt einordnen hinsichtlich der Alleinstellungsmerkmale bzw. der Wettbewerbsintensität. Je höher die Wettbewerbsintensität, desto niedriger ist der Aufschlag. Ein Vorteil dieser Kennzahl ist die Unabhängigkeit von der Kapitalstruktur, zudem kann sie für Steuerungszwecke insbesondere im Handel häufig angepasst werden.

Die Umsatzrentabilität lässt sich einerseits mittels Reduktion der Kosten durch Optimierung ineffizienter Prozesse und dem Erzielen guter Einkaufskonditionen beeinflussen und andererseits durch Umsatzsteigerungen.

In der Apotheke besteht jedoch die Besonderheit, dass die Umsatzrentabilität teilweise fremdbestimmt wird. Im Rx-Bereich greift die gesetzlich vorgegebene Arzneimittelpreisverordnung und der Umsatz hängt von den Verordnungen der Ärzte ab. Somit liegt der Einfluss-bereich der Apotheke vornehmlich im OTC-Bereich bzw. bei den Frei- und Sichtwahlartikeln.

Eigenkapitalrentabilität – ROE (Return on Equity)

ROE (%) = (Gewinn nach Zinsaufwand und Steuern / Eigenkapital) × 100

Gewinn nach Zinsaufwand und Steuern | 10.000 € |

Eigenkapital | 50.000 € |

ROE (10.000 € / 50.000 €) × 100 | = 20% |

Die Kennzahl Eigenkapitalrentabilität (ROE = Return on Equity) ist definiert als Quotient aus dem Gewinn und dem Eigenkapital. In der Bilanz ist das Eigenkapital auf der Passiva-Seite zu finden. Es ist das Kapital, welches vom Apothekeninhaber – ohne einen Kredit aufzunehmen – in das Unternehmen investiert wurde. Diese Kennzahl informiert über den relativ zum eingesetzten Kapital erzielten Erfolg und zeigt die Verzinsung des Kapitals durch die Investition an.

Gesamtkapitalrentabilität – ROA (return on Assets) / ROI (Return on Investment)

ROA (%) = Gewinn nach Zinsaufwand und Steuern plus Zinsaufwand / Gesamtkapital × 100

Gewinn nach Zinsaufwand u. Steuern + Zinsaufwand | 15.000 € |

Gesamtkapital (= EK + FK), 50.000 € + 200.000 € | = 250.000 € |

ROA, 15.000 € / 250.000 € × 100 | = 6% |

Ein umfassenderes Bild über die Rentabilität des Kapitals liefert die Kennzahl Gesamtkapitalrentabilität (ROA = Return on Assets), die als Quotient aus dem Gewinn (nach Zinsaufwand und Steuern) plus Zinsaufwand definiert ist. Auf diese Weise wird der Ertrag des Unternehmens ermittelt, der sowohl Eigenkapitalgebern als auch den Fremdkapitalgebern zur Verfügung steht, wodurch ein realistischeres Bild widergespiegelt wird.

ROI (Return on Investment) ist eine weitere häufig vorzufindende Kennzahl, welche durch das Verhältnis aus Gewinn nach Zinsaufwand und Steuern und dem Gesamtkapital ermittelt wird.

ROI (%) = Gewinn nach Zinsaufwand und Steuern / Gesamtkapital × 100

Gewinn nach Zinsaufwand und Steuern | 10.000 € |

Gesamtkapital (= EK + FK) 50.000 € + 200.000 € | = 250.000 € |

ROI 10.000 € / 250.000 € × 100 | = 4% |

Der Unterschied zum ROA besteht darin, dass bei dem ROI der Gewinn nicht um den Zinsaufwand bereinigt wird, wodurch sich die Betrachtung von Eigen- und Gesamtkapital vermischt. Bringen Sie Ihre Apotheke auf Kurs!Teil 1 „Controlling mit Kennzahlen“ erschien in der AZ 2020, Nr. 44, S. 7In der heutigen AZ lesen Sie Teil 2 „Finanzielle Kennzahlen“In einer der nächsten Ausgaben folgt Teil 3 „Nichtfinanzielle Kennzahlen“

Gewinn

Der Gewinn der Apotheke ermittelt sich innerhalb einer Periode aus der Differenz zwischen den Umsatzerlösen und allen Kosten.

Gewinn = Umsatz – Kosten

Um den Erfolg einer regelmäßigen Geschäftstätigkeit besser beurteilen und vergleichen zu können, kann der Gewinn aus dem Jahresabschluss um bestimmte Größen bereinigt werden.

Auf diese Weise lassen sich verschiedene Arten bzw. Stufen des Gewinns definieren.

EBT (Earnings before taxes).

Der EBT ist der um Steuern bereinigte Gewinn.

EBIT (Earnings before Interest and Taxes).

Wird der Gewinn nicht nur um Steuern, sondern auch um Zinsen bereinigt, lässt sich der EBIT ermitteln. Der EBIT spiegelt das Ergebnis der gewöhnlichen Geschäftstätigkeit wider, da Zinsaufwendungen oder -erträge nicht durch die eigentliche betriebliche Tätigkeit entstanden sind.

EBITDA (Earnings before Interest, Taxes, Depreciation and Amortization).

Die Kennzahl EBITDA entspricht dem EBIT korrigiert zusätzlich um Abschreibungen. Der englische Begriff „Depreciation“ steht für die Abschreibungen auf materielle Güter, „Amortization“ sind Abschreibungen auf immaterielle Güter. Mit dieser Gewinndefinition lässt sich der Einfluss von beispielsweise unterschiedlichen Abschreibungsmethoden oder unterschiedlich hohen Leasinganteilen auf das Ergebnis ausblenden.

Jahresüberschuss

+ Steueraufwand

- Steuererträge

= EBT

+ Zinsaufwand

- Zinsertrag

= EBIT

+ Abschreibungen

- Zuschreibungen

= EBITDA

Weitere finanzielle Kennzahlen

- Liquidität

Liquidität = (liquide Mittel / kurzfristige Verbindlichkeiten) × 100

Die Liquidität berechnet sich aus dem Quotienten der liquiden Mittel und dem kurzfristigen Fremdkapital. Die liquiden Mittel setzen sich vornehmlich aus den Positionen Bargeld und Bankguthaben zusammen. Das kurzfristige Fremdkapital beinhaltet insbesondere offene Lieferantenrechnungen. Werte von unter 1 bzw. unter 100% deuten auf ein Liquiditätsproblem hin.

Liquidität charakterisiert die Fähigkeit, allen fälligen Zahlungsverpflichtungen betrags- und zeitgenau nachkommen zu können. Das permanente Vorliegen einer Liquidität ist für die Apotheke existenznotwendig. Die Liquidität hat daher eine höhere Priorität als die Rentabilität. Ist Liquidität nicht gegeben, liegt Zahlungsunfähigkeit bzw. Illiquidität vor. Eine drohende und die bereits eingetretene Illiquidität sind Insolvenztatbestände.

Zahlungsunfähigkeit liegt vor, wenn zu einem Zeitpunkt die Höhe der fälligen Zahlungsverpflichtungen den eigenen Zahlungsmittelbestand inklusive der Zahlungsmittelreserven übersteigt.

- Cashflow

Der Cashflow gibt die Differenz aus Einzahlungen und Auszahlungen innerhalb eines bestimmten Zeitraumes an. Ermittelt wird der Cashflow durch das Ergebnis nach Steuern bereinigt um alle nicht-zahlungswirksamen Werte wie z. B. Abschreibungen. Damit ermöglicht der Cashflow Aussagen zur Innenfinanzierungskraft der Apotheke.

Gewinn nach Steuern | 8.000 € |

Abschreibungen | 5.000 € |

Cashflow, 8.000 € + 5.000 € | = 13.000 € |

- Rohertrag

Rohertrag = Umsatzerlöse – Wareneinsatz

Der Rohertrag ermittelt sich aus der Differenz zwischen den Umsatzerlösen und dem Wareneinsatz.

Der Rohertrag ist eine der wichtigsten Kennzahlen, welche sich auch in der Betriebswirtschaftlichen Auswertung wiederfindet. Der Rohertrag ist der Wert, mit dem alle Kosten der Apotheke zu decken sind.

Aufgrund der Arzneimittelpreisverordnung ist der Rohertrag teilweise fremdbestimmt. Eine Trennung von Rx und nonRx ist daher empfehlenswert.

Damit dieser Wert nicht verfälscht wird, sind Abverkäufe beispielsweise innerhalb eines Filialverbundes separat zu buchen. Werden diese Abverkäufe nicht separiert, würde der Wareneinsatz bei einem unterproportionalen Umsatz steigen, da diese Waren nicht zum Verkaufspreis innerhalb des Verbundes abgegeben werden. |

Literaturtipp

Geelke Eggers

Apotheken-Controlling – Optimierung des wirtschaftlichen Erfolgs auf Grundlage eines Kennzahlensystems

VIII, 52 S., 23 farb. Abb., 2 farb. Tab.,

17,0 × 24,0 cm, Geheftet

2020, Deutscher Apotheker Verlag

ISBN 978-3-7692-7550-6

Zu beziehen über: Deutscher Apotheker Verlag, Birkenwaldstraße 44, 70191 Stuttgart,

Tel. 0711 2582-341, Fax 0711 2582-290,

E-Mail: service@deutscher-apotheker-verlag.de

Bringen Sie Ihre Apotheke auf Kurs!

- Teil 1 „Controlling mit Kennzahlen“ erschien in der AZ 2020, Nr. 44, S. 7

- In dieser AZ lesen Sie Teil 2 „Finanzielle Kennzahlen“

- In einer der nächsten Ausgaben folgt Teil 3 „Nichtfinanzielle Kennzahlen“

0 Kommentare

Das Kommentieren ist aktuell nicht möglich.