- DAZ.online

- DAZ / AZ

- DAZ 3/2019

- Neue Hilfstaxe-Preise

Praxis

Neue Hilfstaxe-Preise

Mit dem Dr. Lennartz Laborprogramm Rezepturen korrekt taxieren

Die neuen Anlagen 1 und 2 der Hilfstaxe sind seit 1. Januar 2019 gültig. Die dort für alle Apotheken festgelegten Listeneinkaufspreise für die Wirk- und Hilfsstoffe klassischer Rezepturen sowie für Gefäße wurden an die tatsächliche Marktsituation angepasst. Bei einigen Stoffen führte dies zu einer Preissenkung, beispielsweise dürfen bei Basiscreme DAC nur noch 1,87 Euro pro 250 g abgerechnet werden – früher waren es 4,88 Euro pro 250 g. In den meisten Fällen sind die Preise jedoch gestiegen. Extremstes Beispiel ist Ethanol 96%, dessen 1000-ml-Preis von 2,07 Euro auf 30,93 Euro angehoben wurde.

Das Tax-Modul des Dr. Lennartz Laborprogramms verwendet für alle nach dem 1. Januar 2019 erfolgten Preisberechnungen automatisch die neuen Stoffpreise.

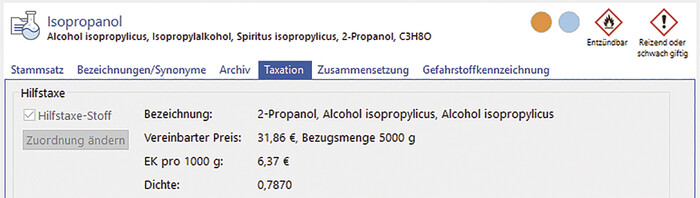

Bei einigen flüssigen Stoffen beziehen sich die in der Anlage 1 festgelegten Preise auf eine ml-Menge, z. B. bei reinem Isopropanol mit 25,07 Euro pro 5000 ml. Mithilfe der im Laborprogramm ebenfalls hinterlegten Dichte-Angaben werden solche volumenbezogenen Preise automatisch in massebezogene Preise umgerechnet: Der Isopropanol-Preis wird demnach mit 31,86 Euro pro 5000 g angezeigt. So ist sichergestellt, dass sowohl Rezepturen mit Gramm- als auch Milliliter-Angaben korrekt taxiert werden.

Auch die Preise von zusammengesetzten Stoffen, die in der Anlage 1 zwar nicht namentlich genannt sind, aber ausschließlich aus Hilfstaxe-Stoffen bestehen, müssen – sofern sie zulasten der gesetzlichen Krankenkassen abgerechnet werden – ausgehend von den Hilfstaxe-Preisen ihrer Bestandteile berechnet werden. Wenn in einer Rezeptur beispielsweise verdünnter 70%iger Isopropanol verarbeitet wird, wird dessen abrechenbarer Stoffpreis aus den anteiligen Hilfstaxe-Preisen von Isopropanol und Wasser kalkuliert. Damit die Apotheke dies nicht umständlich selbst ausrechnen muss, sind die abgeleiteten Hilfstaxe-Preise der betroffenen zusammengesetzten Stoffe ebenfalls im Laborprogramm gespeichert. So ist gewährleistet, dass in allen Fällen automatisch die korrekten, Hilfstaxe-basierten Preise für die Rezeptur-Taxation verwendet werden. Auch nach der jüngsten Änderung der Hilfstaxe sind die Nutzer des Laborprogramms damit bei allen Rezepturen auf dem aktuellen Stand. |

0 Kommentare

Das Kommentieren ist aktuell nicht möglich.