- DAZ.online

- DAZ / AZ

- DAZ 44/2017

- Drahtseilakt in luftiger ...

Foto: Brian Jackson – stock.adobe.com

Wirtschaft

Drahtseilakt in luftiger Höhe

Apothekenhonorar – Nachjustieren statt Neugestalten?

Bei näherer Betrachtung wird mit der Kombimodell-Honorierung ein System infrage gestellt, welches sich in mittlerweile rund 14 Jahren durchaus bewährt hat. Immerhin sind die entscheidenden Rohgewinne beträchtlich gestiegen, obwohl das allseits im Mittelpunkt stehende „Festhonorar“ in der Tat kaum erhöht wurde. Durch den dreiprozentigen variablen Aufschlag, in der Praxis aufgebessert durch Einkaufsrabatte in mindestens ähnlicher Größenordnung über das gesamte Rx-Sortiment hinweg, konnten die Apotheken vom langjährigen Trend zu höheren Packungspreisen profitieren (Tab. 1). So hat sich der durchschnittliche Rx-Packungswert zu Netto-Einkaufswerten von 2004 bis 2016 von etwa 27,75 Euro auf 43,90 Euro erhöht (Basis: ABDA-Daten, hierin enthalten allerdings auch die Spezialversorgung). Die Packungszahlen sind ebenfalls um rund 10% gestiegen. Damit hat sich das honorar- und rabattwirksame Rx-Einkaufsvolumen um stolze 14 Mrd. Euro erhöht; daraus resultieren etwa 420 Mio. Euro (21.000 Euro je Apotheke) aus der dreiprozentigen variablen Honorarkomponente sowie etwa ebenso viel aus der Rabattkomponente. Gemindert wird dies durch die boomende Spezialversorgung; geschätzt um 1,5 Mrd. Euro des Wachstums im Einkaufsvolumen dürften darauf zurückzuführen sein. Der Rx-Versand schneidet zwischen 300 Mio. Euro und 400 Mio. Euro heraus. Zudem haben wir ein stark wachsendes Hochpreissegment (> 1200 Euro ApU), in welchem die variable Vergütungskomponente zwar mit weitem Abstand den Löwenanteil ausmacht, aber die Rabatte sich hier meist auf einen Festbetrag beschränken, der im Schnitt deutlich unter 1% des Einkaufswertes bleibt.

Selbst wenn man dies alles berücksichtigt, dürfte das stark gestiegene Einkaufsvolumen den klassischen Offizin-Apotheken mindestens 600 Mio. Euro bis 700 Mio. Euro zusätzlich pro Jahr einbringen – allein aufgrund der wertabhängigen Komponenten. Die Fixvergütung für zusätzliche ca. 70 Mio. Rx-Packungen seit 2004 (= rund 585 Mio. Euro) kommt obenauf, selbstredend auch die Arbeit und der Aufwand dafür.

Ceterum censeo hat sich die Rx-Packungsanzahl seit Einführung des Kombimodells 2004 im Durchschnitt um etwa 0,75% pro Jahr erhöht, mit tendenziell leicht zunehmender Rate in den letzten Jahren. Demografische und therapeutische Erwägungen lassen auch für die nächsten Jahre eine Absatzzunahme um 0,75 bis 1% pro Jahr erwarten. Bei den Packungspreisen ist angesichts immer neuer, teurer Innovationen ebenfalls vorerst keine grundlegende Trendwende zu erwarten. Über alldem schwebt jedoch der Versandhandel als „Spielverderber“. Somit haben die Apotheken sehr wohl eine ganze Menge zu verlieren.

Die Rx-Vergütung (ohne Spezialrezepturen und Notdienstpauschalen) macht voraussichtlich in 2017 einschließlich erhaltener Rabatte insgesamt etwa 7,1 bis 7,2 Mrd. Euro aus, dies beinhaltet die GKV- wie Privatverordnungen. Der Festzuschlag hat daran einen Anteil von rund 5,2 Mrd. Euro, das entspricht um 72% des Rx-Honorars. Rund 100 Mio. Euro Ertrag schneidet der Versand heraus. Knapp 120 Mio. Euro bringen jedoch die 16 Cent je Rx-Packung für die Notdienstvergütung zusätzlich ein.

2004 |

2016 |

+/- in % |

|

|---|---|---|---|

Anzahl Apotheken in D: |

21.392 |

20.023 |

- 6,4 % |

… davon Filialen: |

632 |

4.416 |

+ 599 % |

Umsatz aller Apotheken in D: |

32,5 Mrd. € |

48,2 Mrd. € |

+ 48 % |

… je Apotheke statistisch*: |

1.520 T € |

2.410 T€ |

+ 59 % |

Netto-Packungswert Rx im Einkauf inkl. Spezialversorgung |

27,75 € |

43,90 € |

+ 58 % |

Packungsanzahl Rx inkl. Spezialversorgung |

684 Mio. |

754 Mio. |

+ 10,2 % |

Rx-Einkaufsvolumen inkl. Spezialversorgung |

19,0 Mrd. € |

33,1 Mrd. € |

+ 74 % |

Rohertrag aller Apotheken in D ca.: |

9,1 Mrd. € |

11,8 Mrd. € |

+ 30 % |

Rohertrag je Apotheke ca.*: |

425.000 € |

589.000 € |

+ 39 % |

Apothekenbeschäftigte inkl. Inhaber („Headcount“): |

136.804 |

156.428 |

+ 14 % |

Beschäftigte je Apotheke inkl. Inhaber („Headcount“): |

6,40 |

7,81 |

+ 22 % |

Rohertrag pro Kopf inkl. Inhaber: |

66.500 € |

74.500 € |

+ 9,5 % |

* die durchschnittliche Offizin-Apotheke liegt heute fast 10 % niedriger, da ihr die Versand- und Spezialumsätze (Zyto-Rezepturen etc.) fehlen. Daten nach ABDA – Zahlen, Daten, Fakten 2004 bzw. 2016. | |||

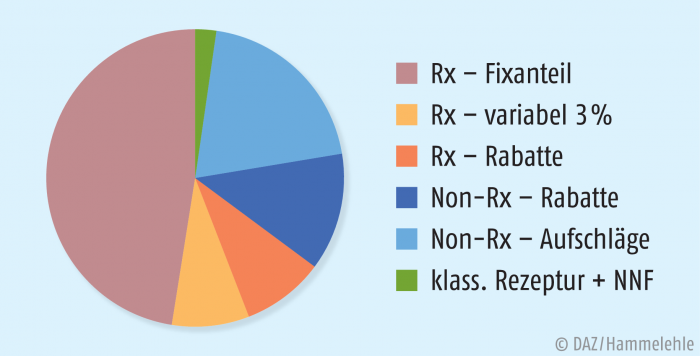

Damit basiert der Rohertrag der Durchschnittsapotheke zu etwa zwei Dritteln auf dem Rx-Kombimodell einschließlich erhaltener Rabatte; die Verordnungslastigkeit des Rohertrages liegt sogar bei über 70%, da auch noch Non-Rx-Präparate sowie Hilfsmittel, Teststäbchen, Rezepturen etc. verordnet werden (Abb. 1).

Wie sieht die Zukunftsperspektive im jetzigen System aus?

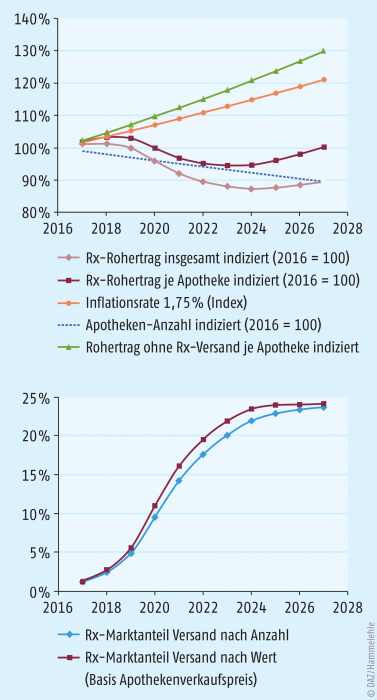

Abb. 2 zeigt ein Szenario der Rx-Rohertragsentwicklung mit dem heutigen Kombimodell ohne Erhöhung des Fixzuschlages und bei unveränderten Einkaufsrabatten. Im zusätzlich dargestellten „Horrorszenario“ gewinnt der Versand innerhalb einiger Jahre einen Marktanteil von fast 25% nach Wert, etwas weniger nach Menge; die Offizin-Apotheken gewähren im Modell keine Boni und büßen den Marktanteil ein. So etwas wäre nur unter tatkräftiger Mitwirkung der Krankenkassen möglich. Die Apothekenzahl soll modellhaft weiterhin um etwa 1% pro Jahr zurückgehen. Dann würde der Rx-Rohertrag je einzelner Apotheke erst einmal eine „Delle“ durchlaufen, wobei die Rückgänge mit maximal etwa 7% (absolut im Durchschnitt etwa 25.000 Euro) hässlich, aber nicht ganz so katastrophal wie vielleicht erwartet ausfallen. Der Abstand zu einer Situation ohne Versand (siehe weiter unten) ist gleichwohl frappierend. Wahrscheinlich würde dann ein beschleunigtes Apothekensterben einsetzen; ein Minus von 500 bis 600 Betrieben im Jahr würde die „Versanddelle“ in dieser Simulation halbwegs ausbügeln. Ein solches Szenario dürfte einen spürbaren Arbeitsplatzabbau implizieren, der „Druck im Kessel“ stiege beträchtlich. Kommt der Versand nach einigen Jahren an Sättigungsgrenzen, geht es für die Apotheken wieder etwas bergauf. Insgesamt puffert das zu erwartende Marktwachstum einiges ab, sonst sähe es noch dramatischer aus. Das OTC-Geschäft kann schon allein aufgrund der betragsmäßigen Relationen (etwa 15% des Umsatzes) kaum für eine Kompensation sorgen, zumal auch hier der Versand nach wie vor Marktanteile gewinnt.

Im Fall eines Rx-Versandverbotes ginge es jedoch beständig aufwärts mit den Erträgen (siehe geradlinig steigende grüne Vergleichslinie im Diagramm). Je einzelne Apotheke würde sogar die angenommene Inflationsrate von 1,75% übertroffen. Dies liegt jedoch an dem wieder unterstellten, weiter anhaltenden Rückgang der Apothekenzahlen von 1% pro Jahr, was indes im Einzelhandelsvergleich eine geringe Quote ist. Ohne diesen Rückgang an Betriebsstätten bliebe immer noch ein Rx-Rohertragsplus von etwa 1,5% p. a. Alternativ reichen beim unterstellten einprozentigen Apothekenrückgang auch 0,5% Wachstum nach Menge und 1,5% nach Wert, um mit der 1,75%igen Inflation ertragsmäßig etwa Schritt zu halten.

Es sind natürlich viele Szenarien denkbar, die sich jedoch zwischen den dargestellten Extremen abspielen dürften.

Das bedeutet zweierlei: Unser heutiges System „per Gießkanne“ setzt einem möglicherweise ausufernden Rx-Versandhandel zu wenig entgegen. Wird hingegen das Thema Rx-Versand durch den Gesetzgeber bald abgeräumt, ist die heutige Honorarordnung durchaus geeignet, die Apotheken ganz achtbar durch die nächsten Jahre zu tragen.

Bei dieser Sachlage stellt sich die berechtigte Frage, was wir bei einer durchgreifenden Honorarreform überhaupt gewinnen können. Das „Geld wächst nicht an den Bäumen“. So wird mit Argusaugen über vergleichsweise geringe Beträge gewacht. Jüngste Beispiele: Die Anpassung der Rezeptur- und BtM-Vergütung in Höhe von ca. 100 Mio. Euro und der Nacht- und Notdienstfonds (knapp 120 Mio. Euro).

Grundlegende Betrachtungen

Nachdem der Markt umrissen ist, stellt sich die Frage nach den Stellschrauben, aber auch den „Assen und Luschen“, die wir beim Poker um eine neue Honorarstruktur auf der Hand haben. In der Tat kann das eher eine Pokerpartie denn eine rational-gestaltende Angelegenheit werden. In einer neuen Regierung könnten sehr unterschiedliche Interessen hineinspielen. Stellen wir deshalb eine Art „Checkliste“ für die künftige Honorarfindung auf.

Diskussionen um eine neue Vergütungsstruktur müssen bei den Grundlagen und künftigen Aufgaben beginnen. Heute haben Apotheken in erster Linie einen Versorgungsauftrag, der die Beratung mit einschließt. Das Potenzial wird damit nicht erschlossen, wie der Blick ins Ausland zeigt, wo Apotheken teils erheblich mehr Kompetenzen haben.

Ein Ansatz könnte daher das Modell „Apothekenleistung heute plus X“ sein – die heutige Vergütung bleibt, nur für sinnvoll Neues werden Zusatzhonorare vereinbart und erweiterte Kompetenzen zugestanden. In der Standesführung scheint dieser Ansatz seine Anhänger zu haben. Das Risiko sollte begrenzt sein, sofern nicht die Verhandlungspartner das „Gesamtpaket“ aufschnüren und eben auch die bisherige Struktur infrage stellen.

An dieser Stelle stellt sich die Frage nach der Wirkmacht der Apotheken und ihres quantifizierbaren Nutzens im Gesundheitswesen. Dabei gibt es Konkurrenzverhältnisse und Schnittmengen zu anderen Gesundheitsberufen, v. a. den Ärzten, aber auch z. B. Pflegekräften sowie anderen partiell konkurrierenden Handelskanälen einschließlich Versand. Allein durch eine Konkretisierung der Aufgaben samt Vergütungsperspektive (Beispiele: Medikationsplan, „verordnete Medikationsanalyse“, Individualversorgung Pflegebedürftiger, sonstige Leistungen wie bereits im LEIKA der ABDA abgebildet) ließen sich Perspektiven in einem für die Kostenträger überschaubaren Rahmen schaffen, ohne die „Operation am offenen Herzen“ (= Infragestellen der heutigen packungsbezogenen Honorare) zu riskieren.

Wagen wir hingegen diese „betriebswirtschaftliche Herztransplantation“ (oder wird sie uns verordnet?), stellen sich weitere und manch unangenehme Fragen.

Künftiger Markt und Marktordnung

Betrachtet man nicht nur das Honorar, sondern auch versorgungspolitische Aspekte, könnten Fragen nach der Zahl der notwendigen Apotheken für den Erhalt der Versorgungssicherheit aufkommen. Daten zur Regionalgliederung (wo wohnen wie viele Leute) zeigen, dass noch mit einer deutlich niedrigeren Zahl an Apotheken eine flächendeckende Versorgung möglich wäre, auch auf dem Land. In den Städten gäbe es dann den Aderlass, was die dortigen Apotheken nochmals stark wachsen lassen und den Stadt-Land-Gegensatz weiter verstärken würde. Daran schließt sich die Einkommensfrage an. Welches Einkommen gesteht man uns in welchen Streubreiten zu? Es sollte nie vergessen werden, dass die Apotheken, sofern sie sich weiter in einer regulierten und insoweit abgesicherten Preis- und Honorarumgebung bewegen möchten, sich immer mit anderen, im Umfeld liegenden Gesundheitsberufen messen lassen müssen. Kein Gesundheitspolitiker wird z. B. zulassen, dass die durchschnittlichen Einkommen der Apotheken diejenigen der niedergelassenen Ärzte erheblich übersteigen. Zwar sagt ein Durchschnittseinkommen noch nicht allzu viel aus, die Streubreiten sind ebenfalls zu betrachten. Das gibt es aber auch bei den Ärzten und kann an dieser Stelle nicht weiter vertieft werden.

Honorargrundlage

Worauf soll sich der Honoraranspruch der Apotheken begründen? Was davon ist Sache des Gesetzgebers und der Kostenträger, was Privatsache der Kunden? Die Trennlinie zwischen „Kassenleistung“ und „Selbstzahlerleistung“ könnte in einer Grundsatzdiskussion ganz neu aufgemacht werden. Womöglich wäre eine neue Lastenverteilung sogar dahingehend denkbar, dass die strikte Preisbindung wieder auf apothekenpflichtige OTC-Arzneimittel ausgedehnt wird und ein neu austariertes Kombimodell einheitlich auf Rx- und apothekenpflichtige Non-Rx-Arzneimittel Anwendung findet – siehe Kasten „OTC-Preisbindung als attraktive Alternative?“

OTC-Preisbindung als attraktive Alternative?

Selbst wenn im Moment wenig für die „Rolle rückwärts“ zu einer strikten Preisbindung für apothekenpflichtige Non-Rx-Arzneimittel spricht: Aus sachlichen Überlegungen spräche viel dafür, die Rx-Preisbindung auf die Non-Rx-Arzneimittel zu übertragen – sofern erstere überhaupt die nächsten Monate überlebt. Denn es sind mitnichten „Arzneimittel zweiter Klasse“, und da sie meist ohne Arztbesuch erworben werden, ist die Beratungserfordernis hier besonders stark.

Der Charme: Die Krankenkassen würden, bis auf das überschaubare, verordnete Non-Rx-Segment, nicht belastet. Im Gegenteil: Würde man gut 600 Mio. Packungen in die Preisbindung nach Kombimodell hineinnehmen (nach preisbedingten Absatzrückgängen dann vielleicht auch nur noch 500 Mio.), ist sogar eine kleinere Senkung des Festzuschlags im Bereich einiger Cent denkbar. Diese Entlastung der Kassen könnte z. B. in den Sicherstellungszuschlag fließen (siehe dort). Vereinheitlicht man zudem noch den Festaufschlag zwischen GKV und PKV, könnte am Ende ein Festbetrag im Bereich von knapp unter 7,00 Euro stehen. Gegenüber Stückerträgen im OTC-Bereich von heute durchschnittlich etwa 3,50 Euro wäre das eine kräftige Verbesserung.

Der Wermutstropfen: Bei einheitlich 7,00 Euro Festzuschlag (plus geringfügige variable Komponente, z. B. weiterhin 3%) würde eine Packung Paracetamol-Tabletten oder ein Billig-Nasenspray zwischen 9,00 Euro und 10,00 Euro kosten. Behielte man gar den heutigen 8,35 Euro-Aufschlag bei, wären es um 11 Euro. Doch ist ein hochwirksames Arzneimittel einen solchen Mindestpreis einschließlich der persönlichen Apothekenleistung nicht wert? Überfordern solche Preise wirklich die große Mehrheit der Bevölkerung angesichts heutiger Konsumgewohnheiten? Einige teure Präparate würden im Gegenzug übrigens günstiger. Indes würde es wohl in Teilsegmenten spürbare Absatzrückgänge geben, was einzukalkulieren wäre.

Dafür gäbe es einen schönen Nebeneffekt: Die OTC-Preisbindung würde den Versand weitgehend zurückdrängen, rund 14% bislang verlorener Marktanteil würden zum größten Teil den Weg zurück in die Offizinen finden.

Mutmaßlich wird dies ein schöner Traum bleiben. Aber einer, über den es sich lohnt, näher nachzudenken, selbst wenn es am Ende eine schlichte Lastenverschiebung zu den Bürgern ist. An vielen anderen Stellen wird den Leuten jedoch heute ebenfalls ungefragt in die Taschen gegriffen, für oftmals kaum einen Gegenwert.

Aufschnüren heutiger Honorarpakete

Schnürt man das heutige Rx-Honorar auf, liegt der Gedanke an einen Logistik- bzw. Vertriebsanteil sowie einen pharmazeutischen Dienstleistungsanteil nahe. Tatsächlich lässt sich das rechnen. So beträgt der persönliche Beratungs- bzw. Betreuungsanteil je Rx-Packung im Schnitt knapp 3,00 Euro bis gut 3,50 Euro. Bei diesen Entfesselungskünsten wäre es zudem angebracht, den leidigen „Kassenabschlag“ in Höhe von 1,77 Euro (apothekenwirksam 1,49 Euro netto) gleich halbwegs rückstandsfrei mit zu „verstoffwechseln“. Ein einheitliches Festhonorar quer über Privat- und GKV-Verordnungen auf heutigem Niveau würde übrigens bei etwa 7,10 Euro liegen (plus Notdienstpauschale). Mit etwas gutem Willen auf allen Seiten sollte die Differenz – heute sind es 6,86 Euro für die GKV – überbrückbar sein. Profitieren würden nicht nur die Privatversicherungen (was manchem nicht recht sein dürfte), sondern viele Patienten direkt; man denke nur an die zahlreichen „Pillenrezepte“ sowie die hohe Zahl an Privatverordnungen, die infolge der Selbstbeteiligungstarife in der PKV oder auch bei der staatlichen Beihilfe gar nicht eingereicht werden.

Tatsächlich könnte man das Honorar in etwa hälftig teilen:

- Logistikhonorar: 1,5% vom AEP plus 3,50 Euro (erhalten alle, auch die Versender),

- Präsenzhonorar“ (setzt persönlichen Kontakt vor Ort voraus): 1,5% vom AEP plus weitere 3,50 Euro bis 4,00 Euro.

„Pay for Performance“

Neue Honorarkomponenten könnten erfolgsabhängige Elemente enthalten: Geld gegen belegbaren Nutzen. Bei neuen Arzneimitteln geht man diesen Weg der Nutzenbewertung, wenn auch mit Fallstricken, schon länger. „Pay for Performance“ liegt im Trend. Insbesondere beim Medikationsmanagement und bei der Prävention liegen solche Ansätze nahe, wenngleich man sich aus rein quantitativer Sicht nicht zu viel versprechen sollte – siehe Kasten „Pay for Performance als Standbein?“

„Pay for Performance“ als Standbein?

Sinnvoll erscheinen rund um eine erfolgs- und nutzenorientierte Optimierung des Arzneimitteleinsatzes zwei Zielrichtungen.

Zum einen haben wir die Problematik der Hochkosten-Patienten. 0,1% der Patienten machen gut 10% der Kosten aus, mit Pro-Kopf-Kosten von rund 80.000 Euro brutto. 1% der Kunden stehen für ein Drittel der Kosten, je Person gut 20.000 Euro. Neben einer therapeutischen Optimierung dürften gerade hier auch Einsparungen von Interesse sein. Krankenkassen sollten daher aus eigenen wirtschaftlichen Erwägungen bereit sein, achtbare Honorare für eine Arzneimitteloptimierung zu bezahlen. Absolut erschöpft sich Ertragspotenzial für die Apotheken jedoch angesichts nur einer Handvoll infrage kommender Patienten (die 0,1% bzw. 1% sprechen für sich).

Die zweite Zielrichtung adressiert die High-Level- und High-Risk-Patienten, im Wesentlichen ältere Vielfachverwender („Polymedikation“). Hier steht die Risikominimierung neben einer Therapieoptimierung im Vordergrund. Einige hunderttausend arzneimittelbedingte Krankenhauseinweisungen mit Fallkosten im durchschnittlich überschaubar vierstelligen Bereich stehen auf der Minusseite, die es zu minimieren gilt. 100 bis 200 Patienten sollte die Durchschnitts-Apotheke aktivieren können. Für eine positive Kosten-Nutzen-Relation dürfte das jährliche Honorar pro Patient auf einen Betrag im Bereich von vielleicht 100 Euro bis allenfalls 250 Euro limitiert sein. Zu bedenken ist stets die Rolle der Ärzte als Therapieverantwortliche – sie werden ihren Teil am Honorarkuchen einfordern.

Ökonomisch noch schwerer zu fassen ist das an sich spannende Thema Prävention.

Selbst unter optimistischen Annahmen dürften weniger als 10% des heutigen Apotheken-Rohertrages mit solchen Medikationsmanagement-Dienstleistungen erzielbar sein. Das taugt daher allenfalls als Ergänzung. Gerade hier ist die Gefahr groß, sich teuer „Arbeit einzukaufen“. Nicht von der Hand zu weisen ist die künftige Rolle der Computer und zudem die Möglichkeit, solche Dienstleistungen an spezielle Zentren zu übertragen. Die modernen Kommunikationsmöglichkeiten eröffnen hier vielfältige Möglichkeiten sogar über Landesgrenzen hinweg (siehe Callcenter).

Einschreibepauschale

Statt einer relativ hohen packungsbezogenen Vergütung wird immer wieder eine Versicherten- oder Einschreibepauschale ins Spiel gebracht („holländisches Modell“), sozusagen „Pay for Basics“ auf z. B. Quartalbasis. Bei den Ärzten machen diese „Versichertenpauschalen“ regelhaft mehr als die Hälfte, teils über zwei Drittel des GKV-Honorars aus. Zur Orientierung: Bei den Hausärzten betragen diese quartalsweisen Grundpauschalen in der GKV derzeit altersabhängig etwa 28 Euro bis 37 Euro und können bei Chronikern oder geriatrischen Patienten noch um ca. 13 Euro bis 17 Euro steigen.

Abgesehen von der nicht ganz einfachen Festlegung der Höhe wirft dieses vermeintlich „sichere Ruhekissen“ eine Reihe von Fragen auf: Ist eine solche Einschreibung verpflichtend bzw. rechtlich überhaupt verpflichtend zu gestalten? Sind Privatversicherte einbezogen? Wie wird eine Mehrfacheinschreibung verhindert? Was passiert beim Umzug von Kunden? Inwieweit wird die freie Apothekenwahl behindert? Wie geht man mit der räumlichen Distanz von Haus- und Fachärzten einschließlich der damit verbundenen Verordnungen um? Wie viel des Honorartopfes packt man in diese Pauschalen, wie viel in eine noch an der einzelnen Abgabe orientierte Vergütung? Besteht nicht der (Fehl-)Anreiz, Einschreibungen durch Prämien etc. zu induzieren, ob nun ein Bedarf seitens des Patienten besteht oder nicht? Haben am Ende nicht wieder größere Apothekenverbünde wegen ihrer räumlichen Abdeckung und größeren (Marketing-)Ressourcen die Nase vorne? Trotz eines gewissen Reizes dieses Modells: Es gibt viele Fragezeichen!

Leistungsgerechtigkeit und Umverteilungsaspekte

Eine Schieflage in der heutigen Einkommensverteilung lässt sich nicht leugnen. Eine ehrliche Honorardebatte wird diesen Punkt nicht ausklammern können. Die Apotheken haben sich, nicht zuletzt durch die Filialisierung, boomende Spezialsegmente und demografische Aspekte (Landflucht, Ärztedemografie und -verteilung, zunehmende Kaufkraftdifferenzen zwischen Stadt und Land u. a. m.) so weit auseinander entwickelt, dass es immer schwieriger wird, eine passende Vergütungsform für alle zu finden. Doch sollte man mit diesem Thema die Gesundheitspolitik behelligen (mit möglicherweise unerwarteten Ergebnissen), oder geht es nicht vielmehr darum, insgesamt ein vernünftiges „Honorarvolumen“ zu erzielen, welches ggf. standesintern Umverteilungsmechanismen unterzogen wird? Der Nacht- und Notdienstfonds ist dazu bereits der Auftakt. Mit recht geringen Beträgen lässt sich viel erreichen – siehe Kasten „Lösung Sicherstellungszuschlag?“

Lösung Sicherstellungszuschlag?

Der drohende Versorgungsnotstand insbesondere in abgelegenen Landregionen wird immer wieder thematisiert und als Argument für eine dringend nötige, pauschale Honorarerhöhung für alle herangezogen. Ist das jedoch zielgerecht oder nicht ein „Verteilen mit der Gießkanne“? Immerhin würden von jeder pauschalen Honorarerhöhung auch jene profitieren, die bereits mit der heutigen Vergütung rentabel wirtschaften können. Nach abgegebenen Packungen (nicht: Apotheken) ist dies die Mehrheit! Kann daher ein „Sicherstellungszuschlag“, wie von einigen Politikern ins Spiel gebracht, eine Lösung sein?

Mit weiteren 0,16 Euro je Rx-Packung als „Sicherstellungszuschlag“ würden nochmals etwa 120 Mio. Euro pro Jahr eingenommen. Damit ließen sich z. B. 2000 Apotheken in versorgungsrelevanten, aber wirtschaftlich abgeschlagenen Lagen (z. B. ausgewählte Landstandorte) mit jeweils 60.000 Euro jährlich fördern, was durchaus existenzsichernd wirken sollte. Praktisch könnte dies im Einzelfall z. B. Zuschläge je Rx-Packung in der Größenordnung von 3 Euro bis 5 Euro bedeuten oder nach einem anderen Verteilungsschlüssel zu Ausschüttung kommen.

Beschränkt man diese neue Abgabe auf das „Oberhaus der Apotheken“ ab 3 Mio. Euro Umsatz, müssten diese Apotheken, die rund 40% des Marktes abdecken, etwa 0,40 Euro bis 0,50 Euro je Rx-Packung als „Solidaritätsbeitrag“ abführen, also durchaus denkbare Beträge. Da sich niemand gerne etwas wegnehmen lässt, könnten aber eher künftige Honoraraufbesserungen oder Umschichtungen bevorzugt in diesen Fonds gelenkt werden.

Dies wären idealerweise Aufgaben, die in Selbstverwaltung nach dem Vorbild des Notdienstfonds zu lösen wären. Am Ende stünde womöglich eine „kassenapothekerliche Vereinigung“ mit noch weiteren Aufgaben.

Bereits diese holzschnittartig-grobe Betrachtung zeigt, dass man das Thema Umverteilung und Sicherstellungszuschläge nicht gleich verdammen sollte. Mit überschaubaren Beträgen ließe sich viel für die Versorgungssicherheit tun, wenn man dieses Thema wirklich ernst nimmt.

Zeitachse und Robustheit

Das heutige System wird, selbst wenn es rasch zu einer neuen Honorarordnung kommen sollte, gut 15 Jahre gehalten haben. Das neue Modell wird dann wohl wieder zehn und mehr Jahre, das heißt auf Sicht von 2030 bis 2035 halten müssen. In diesem Zeitraum kann und wird sich vieles verändern:

- Wie sieht der Arzneimittelmarkt dann aus? Für die nächsten Jahre lassen sich die bisherigen Trends fortschreiben: Mengenwachstum 0,75%, Wertwachstum um 3%, Apothekenzahl minus etwa 1%, jeweils pro Jahr, Bevölkerung etwa gleichbleibend bis leicht steigend. In 15 Jahren, also 2032, läge bei Fortschreibung der heutigen Situation der klassische Apothekenmarkt (ohne Spezialversorgung) bei insgesamt rund 65 bis 70 Mrd. Euro Umsatz, 13,5 bis 14 Mrd. Euro Rohertrag, davon etwa 9 Mrd. Euro aus Rx. Die Anzahl der Rx-Packungen läge bei etwa 825 Mio. Ein neues Honorarsystem sollte sich an diesen Werten messen lassen können.

- Wie sehen die Therapien dann aus? Haben die „klassischen Arzneischachteln“ ihren Zenit überschritten, zugunsten ganz anderer Verfahren, welche an der Apotheke vorbeigehen (siehe z. B. die neuesten Entwicklungen in der Onkologie, das Thema „predictive Analytics“ u. a.)?

- Welche Rolle spielen künftig der Versand und neue Vertriebsformen? Eine neue Honorarsystematik ist damit untrennbar verbunden. Sollte insbesondere der Rx-Versand Bestand haben, sind ganz andere Ansätze zu favorisieren im Vergleich zu einer deutschen Apothekenwelt ohne zumindest den Rx-Versand.

- Welche Rolle wird die Technik und Digitalisierung einnehmen? Wie weit wird die Automatisierung voranschreiten, bis hin in den Bereich der Beratung hinein („künstliche Intelligenz“, datenbankgestütztes und in bedeutenden Teilen von stationären Apotheken unabhängiges Medikationsmanagement u. a. m.)? In welcher Form werden Dinge wie ein elektronisches Rezept die Wertschöpfungsketten verändern? Wie viele der heutigen Arbeitsprozesse werden wegfallen, wobei man nicht allen nachtrauern muss?

Eine kluge Honorarsystematik bezieht diese Faktoren mit ein und sorgt für eine „atmende“ und marktflexible Vergütung.

Reizthema Rabatte

Über die Hälfte, eher zwei Drittel der heutigen Apothekengewinne stammen aus Rabatten, Skonti und sonstigen „Vorteilen“. Im Grunde passt das nicht so recht zu einer hochregulierten Struktur, welche die Endpreise und Aufschläge centgenau festlegt. Über das, was unterhalb der vielfach nur noch fiktiven „Listen-Einkaufspreise“ geschieht, herrscht betretenes Schweigen. Zudem werden gerade die als unverzichtbar herausgestellten, kleineren und ortsnahen Apotheken benachteiligt, während starke Apotheken in Ärztehäusern oder Centern zusätzlich zu ihren höheren Umsätzen von besseren Rabatten profitieren. In einer „freien Marktwirtschaft“ ist das kein Thema. Fordert man jedoch garantierte Aufschläge und Preise, die sich mehrheitlich aus Zwangsbeiträgen der Bürger speisen, muss man sich solche Fragen (wie nach den Einkommen an sich) gefallen lassen.

Insgesamt stecken im Apothekenmarkt deutlich über 2 Mrd. Euro, maximal etwa 2,5 Mrd. Euro Rabatte und Nachlässe. Um 40% dürften auf den Rx-Bereich entfallen. Exakte Zahlen gibt es nicht, doch lassen sich in aufwendigen Marktsimulationen und mittels Plausibilitätsrechnungen ganz gute Abschätzungen vornehmen – irgendwie müssen ja die Rohertragssummen zusammenkommen.

Verkompliziert wird das Ganze, weil zum einen der Non-Rx-Bereich nach dem Willen des Gesetzgebers „dem freien Markt“ unterliegt, zum anderen die gesetzlichen Krankenkassen bereits heute etwa 900 Mio. Euro netto von den Apotheken als „Rx-Zwangsrabatt“ und damit im Wesentlichen die dort erhaltenen Nachlässe abschöpfen. Eine gewisse Verlogenheit im heutigen System ist nicht zu leugnen, und eine ehrliche, leistungsgerechte Neuverteilung hätte ihren Charme. Mit Sicherheit wird eine Betrachtung der Rabatte, bis hin zum weitgehenden Verbot, im „Instrumentenkasten“ der Honorarfindung liegen.

Damit steht auch die Großhandelsvergütung auf dem Prüfstand, Äußerungen von Gesundheitspolitikern deuten dies bereits an. Das Risikopotenzial für die Apotheken liegt jedoch auf der Hand.

Kontroll- und Überwachungsaufwand

Honorare sollten auf einfachen, nachvollziehbaren Berechnungsgrundlagen fußen. Sind damit hingegen aufwendige (nicht bezahlte!) Dokumentationen, Nachweise und nachgelagert Überwachungs- und Sanktionsmaßnahmen verbunden (siehe die heutigen Retaxationen), verkehrt sich die Wirtschaftlichkeit neuer Leistungen ganz schnell ins Gegenteil: Man kauft sich eine Menge neuer Arbeit und Ärger ein! Ähnliches gilt für übertriebene Zugangsvoraussetzungen in Form von erforderlichen Schulungen, Qualifikationsnachweisen und Verpflichtungen zur laufenden Aktualisierung derselben. Hier werden vor allem für einschlägige Anbieter neue Märkte aufgemacht.

Fazit

Die dargestellten Aspekte zeigen die widersprüchlichen Herausforderungen, welche mit einer Neugestaltung der wirtschaftlichen Grundlagen der Apotheken verbunden sind. Ob diese deshalb wirklich sinnvoll ist, daran bestehen berechtigte Zweifel. Es verlangt schon sehr viel Geschick und einen weitsichtigen Blick in die Zukunft, hier für die nächsten 10, 15 oder mehr Jahre Festlegungen auf völlig neuer Basis zu treffen. Eine behutsame Nachjustierung des bisherigen Systems, welches durch einige Zusatzleistungen ergänzt, aber eben nicht ersetzt wird, könnte am Ende die bessere Lösung sein. |

0 Kommentare

Das Kommentieren ist aktuell nicht möglich.