- DAZ.online

- DAZ / AZ

- DAZ 11/2017

- Wer gibt wie viel

Foto: andrea lehmkuhl – Fotolia.com

Kammerbeiträge

Wer gibt wie viel?

Kammerbeiträge: Höhe und Berechnungsmethoden im Vergleich

In allen Apothekerkammern ist die Kammerversammlung dafür zuständig, die Beitragsordnung mit den Regularien für die Beitragserhebung zu erlassen und die Höhe der Beiträge festzusetzen. In einigen Kammern wird die Beitragshöhe jedes Jahr neu beschlossen, in anderen steht das Thema nur bei Änderungen auf der Tagesordnung der Kammerversammlung. Alle Apothekerkammern erheben einerseits personenbezogene Beiträge von ihren Mitgliedern und andererseits betriebsbezogene Beiträge, die nur Apothekenleiter zahlen müssen.

Personenbezogene Beiträge

Bei den personenbezogenen Beiträgen für Apotheker mit Vollzeitbeschäftigung fällt eine beachtliche Spannweite auf. Der mit 90 Euro geringste Jahresbeitrag wird in Thüringen erhoben. Vergleichsweise niedrige Mitgliedsbeiträge gibt es außerdem in Nordrhein (96 €), Brandenburg (100 €) sowie in Bremen und Sachsen-Anhalt (je 120 €). Dem stehen relativ hohe Beiträge für Vollzeitbeschäftigte in Berlin (198 €), Baden-Württemberg (204 €) und Rheinland-Pfalz (264 €) gegenüber. Ab 2017 beträgt der personenbezogene Beitrag in Rheinland-Pfalz 0,0108 Prozent des Durchschnittsumsatzes der Apotheken im Land (zuvor: 0,012%). Der höchste Beitrag wird 2017 in Hamburg mit 300 Euro erhoben. Nachdem schon 2016 in Hamburg mit 241,32 Euro ein vergleichsweise hoher Beitrag galt, sind die 300 Euro für 2017 ein Sonderfall: Da für 2017 besondere Ausgaben durch eine neue EDV und eine Rückstellung für eine drohende Umsatzsteuernachforderung geplant sind, wurde dieser besonders hohe Beitrag beschlossen und für 2018 bereits eine Senkung angekündigt. In Hamburg gilt der Beitrag stets nur für ein Jahr.

Teilzeitbeschäftigte

In einigen Kammern gilt der personenbezogene Beitrag als Einheitsbeitrag auch für Teilzeitbeschäftigte. Dies betrifft beispielsweise Niedersachsen und Nordrhein. Doch in der Mehrzahl der Kammern zahlen Teilzeitbeschäftigte nur einen ermäßigten Beitrag, meistens den halben Beitrag der Vollzeitbeschäftigten. Die Grenze dafür liegt zwischen 19 und 25 Wochenstunden. Eine solche Abstufung gibt es insbesondere in Kammern mit relativ hohen Beiträgen. In Hamburg bestehen noch feinere Abstufungen. In Schleswig-Holstein bleiben Beschäftigte mit weniger als sechs Wochenstunden beitragsfrei. In Berlin sinkt der Beitrag der nichtselbstständigen Mitglieder auf Antrag um 25 Prozent, wenn das Jahresbruttoeinkommen unter 30.000 Euro liegt, und um 50 Prozent, wenn es unter 10.200 Euro beträgt. Diese Regelungen zeigen, dass die Kammern offenbar unterschiedliche Positionen zu den zentralen Fragen der Beitragserhebung vertreten:

- Sollen alle Kammermitglieder angesichts gleicher Rechte gleiche Beiträge zahlen?

- Oder sollen diejenigen mehr zahlen, die potenziell mehr von der Kammer profitieren?

Rentner und Beschäftigungslose

Große Unterschiede bestehen auch bei den Beiträgen für Rentner und Apotheker ohne Beschäftigung. Hamburg, Schleswig-Holstein, Niedersachsen, Brandenburg, Sachsen, Sachsen-Anhalt und Thüringen erheben für diese Mitglieder keine Beiträge. In Berlin, Bayern, Nordrhein und im Saarland gelten stark ermäßigte Beiträge für diese Mitglieder. In Bremen, Westfalen-Lippe und Rheinland-Pfalz zahlen Rentner den halben Beitrag und in Baden-Württemberg sogar etwas mehr als den halben Beitrag der Vollzeitbeschäftigten.

Verschiedene Beschäftigungsarten

Den herausragenden Sonderfall bei den personenbezogenen Beiträgen bildet Hessen. Nur dort werden angestellte Mitglieder nach der Art ihrer Beschäftigung unterschieden. Filialleiter zahlen dort 200 Euro, andere Apotheker in öffentlichen Apotheken 160 Euro, Apotheker in der Industrie oder im Krankenhaus 140 Euro, Apotheker in der Verwaltung oder an der Hochschule 120 Euro, Vertretungskräfte ebenfalls 120 Euro und Teilzeitbeschäftigte 80 Euro.

Als weiterer Sonderfall wird in Berlin ein erhöhter Beitrag von 354 Euro für selbstständige Apotheker erhoben, die keine Apotheke betreiben.

Betriebsstätten- und Inhaberbeitrag

In allen Apothekerkammern zahlen Apothekenleiter viel höhere Beiträge als alle übrigen Mitglieder. Denn erstens gelten die Inhaber als wirtschaftlich leistungsfähiger, zweitens betreffen einige Leistungen der Kammern eher die Apotheken und drittens hängt der ABDA-Beitrag der Kammern von den Umsätzen der Apotheken ab. Doch bei der Beitragsberechnung sind zwei Fälle zu unterscheiden:

- In einigen Kammern zahlen Apothekenleiter den personenbezogenen Beitrag als Grundbeitrag und zusätzlich einen Betriebsstättenbeitrag. Das betrifft beispielsweise die Kammern in Baden-Württemberg, Schleswig-Holstein und Hamburg sowie im Saarland.

- In anderen Ländern zahlen Apothekenleiter nur einen betriebsbezogenen Beitrag als Inhaberbeitrag. Das gilt beispielsweise in Bayern, Brandenburg, Niedersachsen, Nordrhein und Rheinland-Pfalz.

Daher sind die betriebsbezogenen Beiträge zwischen den Kammern nur eingeschränkt zu vergleichen.

Umsatz als Berechnungsgrundlage

Die betriebsbezogenen Beiträge werden in fast allen Apothekerkammern in Abhängigkeit vom Nettoumsatz des vorigen oder vorvorigen Jahres berechnet. Dazu wird ein Prozentsatz festgelegt.

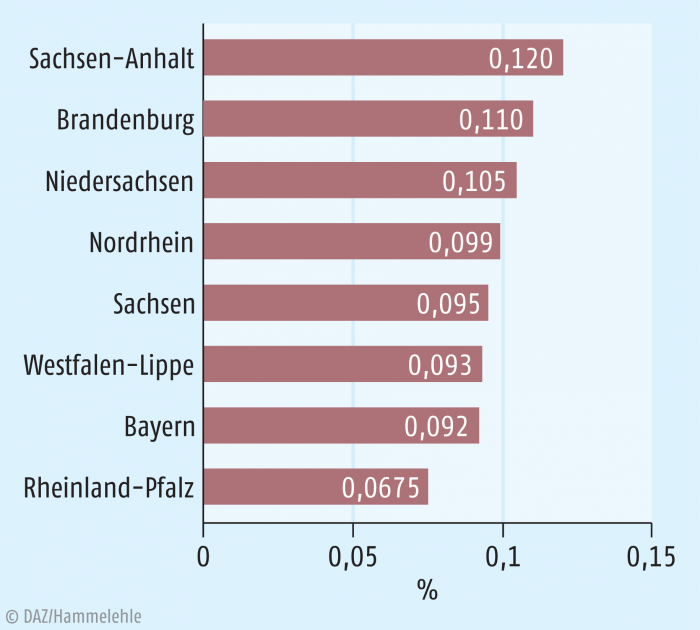

Rheinland-Pfalz hat den niedrigsten Prozentsatz, der für 2017 sogar auf 0,0675 Prozent (zuvor: 0,075%) gesenkt wurde. Doch dort gelten einige Besonderheiten: Zur Beitragsberechnung wird der Umsatz auf volle 25.000 Euro aufgerundet. Außerdem gilt ein Mindestbeitrag von 0,03 Prozent des vom statistischen Landesamt ermittelten Durchschnittsumsatzes der Apotheken in Rheinland-Pfalz und ein Höchstbeitrag, der das 15-Fache des Mindestbeitrages beträgt. In anderen Kammern wird dagegen einfach der Prozentsatz des jeweiligen Umsatzes berechnet.

Ein niedriger Prozentsatz gilt auch in Bayern mit 0,092 Prozent. Dort wird der Beitrag 2017 ausnahmsweise sogar noch niedriger sein, weil die Kammerversammlung im November 2016 beschlossen hat, den Beitrag der Apothekenleiter im Jahr 2017 für ein Quartal auszusetzen. Eher niedrige Prozentsätze gelten außerdem in Sachsen (0,095%) und in Westfalen-Lippe, wo die Kammerversammlung im November 2016 beschlossen hat, den Prozentsatz ab 2017 auf 0,093 Prozent zu senken (zuvor 0,098%). Vergleichsweise hohe Prozentsätze gelten in Brandenburg (0,11%) und Sachsen-Anhalt (0,12%).

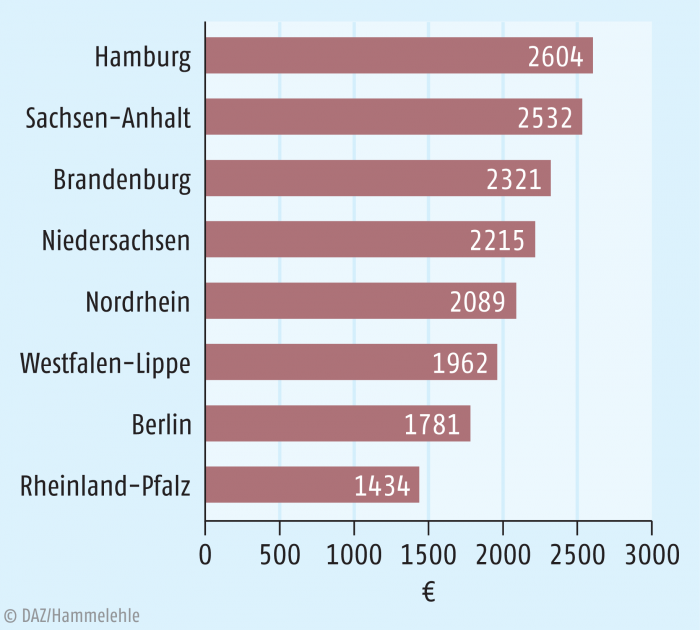

Für eine Apotheke mit einem Umsatz von 2,11 Millionen Euro, den die ABDA als Durchschnittsumsatz für 2015 ermittelt hat, müssen beispielsweise folgende Jahresbeiträge bezahlt werden: in Rheinland-Pfalz 1434 Euro, in Bayern 1941 Euro (bzw. 1456 Euro bei nur drei Quartalsbeiträgen), in Westfalen-Lippe 1962 Euro, in Niedersachsen 2215 Euro und in Sachsen-Anhalt 2532 Euro (Abb. 1 und 2).

Regelungen für extreme Umsätze

Umsatzschwache Apotheken zahlen bei diesem System nur kleine Beiträge, aber weitere Ermäßigungen für sehr kleine Apotheken gibt es dabei üblicherweise nicht. Doch sind die Beiträge in Sachsen-Anhalt und Nordrhein nach oben gedeckelt. Bei Umsätzen von 6 Millionen Euro (je Apotheke) bzw. 12 Millionen Euro werden die Maximalbeiträge erreicht. Denn Apotheken mit sehr hohen Umsätzen verursachen in den Kammern nicht proportional zum Umsatz mehr Arbeit.

Dieses Argument spielte eine große Rolle bei den Diskussionen, die in der Apothekerkammer Hamburg von 2012 bis 2014 über eine neue Beitragsordnung geführt wurden. Als Kompromiss zwischen einem einheitlichen Prozentsatz für alle Umsätze und einer Kappung wurde dort eine differenzierte Beitragsstaffel eingeführt: Für Umsätze zwischen 0,5 und 1,9 Millionen Euro gilt im Jahr 2017 ein Jahresbeitrag von 1872 Euro. Ab 1,9 Millionen Euro gilt ein Beitrag von 2016 Euro, der pro 100.000 Euro mehr Umsatz um jeweils 144 Euro steigt. Die Durchschnittsapotheke gemäß ABDA-Statistik hat dort 2304 Euro zu zahlen, wobei der personenbezogene Grundbeitrag von 300 Euro zu addieren ist. Ab Umsätzen von 5 Millionen Euro schlagen sich höhere Umsätze weniger stark in den Beiträgen nieder, die Beitragskurve in Abhängigkeit vom Umsatz verläuft dann also flacher. Dabei ist die Staffel bis zu einem Umsatz von 640 Millionen Euro ausgearbeitet.

Staffelungen des Beitrages nach dem Umsatz gibt es außerdem in Bremen (mit einer Deckelung bei 40 Mio. € Umsatz) und in Hessen.

Welche Umsätze zählen?

Als Nettoumsatz gilt das Ergebnis der Apotheke bzw. des Apothekenverbundes (alle Apotheken, die der Inhaber in dem jeweiligen Kammerbezirk betreibt). Die verschiedenen Arten der Umsätze werden in den Beitragsordnungen der Kammern eher selten berücksichtigt. Beispielsweise wird in Baden-Württemberg klargestellt, dass auch Versandhandelsumsätze mitzählen. In Niedersachsen besteht eine ausdrückliche Ausnahme für „Umsätze aus der Versorgung von Krankenhäusern mit Arzneimitteln“. Diese Umsätze werden dort nur zu einem Drittel für die Beitragsberechnung herangezogen. In Nordrhein können „betriebsfremde Umsatzanteile abgesetzt“ werden, wobei dieser Begriff in der Beitragsordnung nicht definiert wird. Auch im Saarland können auf Antrag „betriebsfremde Umsätze“ abgezogen werden.

Wenn die Beiträge anhand der Leistungsfähigkeit der Apotheke ermittelt werden sollen, erstaunt, dass beispielsweise Umsätze aus Großhandelstätigkeit oder Krankenhausversorgung üblicherweise nicht gesondert behandelt werden. Doch vermutlich ist ein wesentlicher Grund für die umsatzabhängigen Beiträge der ebenfalls umsatzabhängige ABDA-Beitrag der Kammern. Dieser ergibt sich aus den Umsatzdaten des Statistischen Bundesamtes (Destatis), das ebenfalls nicht zwischen verschiedenen Umsätzen unterscheidet (s. u.).

Bezugsgröße Rohertrag in Berlin

So ergeben sich durch Staffeln, Deckelungen und das Ausklammern bestimmter Umsätze einige Varianten der umsatzabhängigen Beitragsberechnung. Doch damit sind die Möglichkeiten noch nicht erschöpft. In Berlin hängt der betriebsbezogene Beitrag nicht nur vom Umsatz, sondern auch vom Rohertrag ab. Dort zahlt jeder Apothekeninhaber einen Grundbeitrag von 330 Euro pro Apotheke und zusätzlich 0,032 Prozent des Gesamtumsatzes des vorvorigen Jahres sowie 0,15 Prozent des Rohertrages des vorvorigen Jahres. Für eine Durchschnittsapotheke hat die ABDA für 2015 einen Rohertrag von 517.000 Euro ermittelt. Für eine solche Apotheke sind in Berlin 1780,70 Euro Kammerbeitrag zu zahlen, davon 675,20 Euro umsatzabhängiger Beitrag und 775,50 Euro rohertragsabhängiger Beitrag. Die Idee hinter einer solchen Regelung dürfte sein, dass margenschwache Umsätze, beispielsweise aus Hilfsmitteln, nicht durch Kammerbeiträge zusätzlich belastet werden sollen. Dann erübrigen sich auch Ausnahmen für den Großhandel oder die Krankenhausversorgung. Dem steht jedoch der zusätzliche Erhebungsaufwand gegenüber.

Bezugsgröße Umsatzsteuerlast im Saarland

Eine andere Antwort auf die Frage nach dem angemessenen Umgang mit margenschwachen Umsätzen hat die Kammer im Saarland gefunden. Dort hängt der betriebsbezogene Beitrag indirekt vom Rohertrag ab, denn er beträgt 2,6 Prozent der Umsatzsteuerzahllast. Bei hohem Wareneinsatz und damit geringem Rohertrag ist auch die Vorsteuer hoch und die Umsatzsteuerzahllast niedrig (die Umsatzsteuerzahllast wird aufgrund der Umsatzsteuererklärung vom Finanzamt festgestellt). Zudem sinkt die Umsatzsteuerzahllast durch Betriebsausgaben, bei denen Umsatzsteuer anfällt. So mindert ein Apothekenumbau den aktuellen Kammerbeitrag deutlich. Daher ist der Beitrag im Saarland schwer mit den anderen Kammern zu vergleichen.

Aus dem durchschnittlichen Rohertrag von 517.000 Euro ergibt sich mit 19 Prozent Umsatzsteuer eine Umsatzsteuerzahllast von 98.230 Euro und damit ein (theoretischer) Kammerbeitrag von 2554 Euro. Doch dabei sind noch die Vorsteuern aus diversen Betriebsausgaben zu berücksichtigen. Pro 10.000 Euro umsatzsteuerrelevante Ausgaben würde der Kammerbeitrag um 49,40 Euro sinken. Da auch „betriebsfremde Umsätze“ zu Vorsteuerabzügen führen können, kann die Kammer im Saarland eine Erklärung des Steuerberaters oder des Finanzamtes verlangen, inwieweit solche Vorsteuern die Umsatzsteuerzahllast beeinflussen.

Einheitsbeitrag in Schleswig-Holstein

Die Beitragsordnungen von 16 Apothekerkammern erwecken den Eindruck, dass der Beitrag irgendwie an den Umsatz oder eine davon abgeleitete Größe gekoppelt werden muss. Doch die Kammer Schleswig-Holstein zeigt, dass es auch anders geht. Nur dort gibt es einen einheitlichen Betriebsstättenbeitrag für alle Apotheken. Dies ist kein historisches Überbleibsel, sondern wurde erst kürzlich bestätigt. Als die Kammerversammlung im November 2016 über eine Beitragserhöhung diskutierte, kam auch die Beitragsstruktur kurz zur Sprache. Dabei wurde schnell der Konsens deutlich, dass der Erhebungsaufwand für umsatzabhängige Beiträge als zu hoch – auch für die Kammer – eingeschätzt wird. Allerdings wurden im November 2016 die zuvor lange stabilen Beiträge erhöht. Ab 2017 gelten ein Grundbeitrag von 192 Euro (zuvor 176 €) für alle vollbeschäftigten Mitglieder und ein Betriebsstättenbeitrag von 1954 Euro (zuvor 1554 €), für Inhaber also insgesamt 2146 Euro. Die Kammer Schleswig-Holstein begründete die deutliche Erhöhung des Inhaberbeitrags insbesondere mit der gesunkenen und weiter sinkenden Zahl der Apotheken. Denn nach Apothekenschließungen fallen in Schleswig-Holstein die Beiträge ersatzlos aus, während in anderen Kammerbezirken die Beiträge anderer Apotheken durch die Umsatzverlagerung entsprechend steigen.

Während kleine Apotheken bei umsatzabhängigen Beiträgen „automatisch“ weniger zahlen, ist für sie beim Pauschalbeitrag eine Sonderregel nötig. Darum kann in Schleswig-Holstein der Beitrag für Apotheken mit einem Umsatz von weniger als 600.000 Euro um ein Drittel, bei unter 500.000 Euro um die Hälfte und bei unter 400.000 Euro um zwei Drittel vermindert werden (auf Antrag). Um den „normalen“ Inhaberbeitrag von 2146 Euro einzuordnen, soll ein Vergleich mit Niedersachsen helfen. Dieser Beitrag wird in Niedersachsen bei einem Umsatz von 2,044 Millionen Euro fällig. Apotheken mit größerem Umsatz profitieren daher vom Einheitsbeitrag in Schleswig-Holstein, bei geringerem Umsatz wäre der umsatzabhängige Beitrag in Niedersachsen günstiger.

Billige und teure Kammern

In einer Gesamtbetrachtung stellt sich die Frage nach der Relation zwischen den Beiträgen der Inhaber und der Mitarbeiter. Dabei fällt Rheinland-Pfalz mit einem niedrigen Inhaber- und einem hohen Mitarbeiterbeitrag auf. Auch in Bayern steht dem relativ niedrigen Inhaberbeitrag ein eher hoher Mitarbeiterbeitrag von 192 Euro gegenüber. Dort strebt der zuständige Ausschuss ein Verhältnis von 20 zu 80 zwischen Mitarbeitern und Inhabern bei der Finanzierung der Kammer an. Dagegen hat Sachsen-Anhalt einen hohen Inhaberbeitrag und einen eher geringen Mitarbeiterbeitrag von 120 Euro. Offenbar bestehen zwischen einigen Kammern deutliche Unterschiede bei der Verteilung der Beitragslast zwischen Inhabern und Mitarbeitern. Doch dies erklärt nur einen Teil der Unterschiede zwischen den Beiträgen. So hat Westfalen-Lippe einen eher niedrigen Inhaberbeitrag und mit 144 Euro auch einen moderaten Mitarbeiterbeitrag. Dagegen hat Hamburg mit dem höchsten personenbezogenen Beitrag auch einen eher hohen Inhaberbeitrag. Es gibt demnach offenbar „billige“ und „teure“ Kammern.

Ein wesentlicher Grund dafür wurde bei der jahrelangen Diskussion um die Beitragsordnung in Hamburg immer wieder angesprochen: die Beiträge der Kammer zur ABDA. Diese Beiträge machen eine wesentliche Ausgabenposition im Etat jeder Apothekerkammer aus, und sie bemessen sich am Umsatz, den die Apotheken des jeweiligen Kammerbezirks drei Jahre zuvor erzielt haben. In einem Kammerbezirk mit umsatzstarken Versandhandelsapotheken oder Spezialversorgern, die auch weit über den jeweiligen Kammerbezirk hinaus liefern, können dabei sehr hohe ABDA-Beiträge zustande kommen und besonders in kleinen Kammern den Etat überproportional belasten. Dies muss bei den Kammerbeiträgen berücksichtigt werden; darum liegen die Kappungsgrenzen für die Beitragsberechnung teilweise erstaunlich hoch, und darum braucht die Kammer in Hamburg mit einigen sehr umsatzstarken Apotheken einen umsatzabhängigen Beitrag, der in Schleswig-Holstein nicht nötig ist.

Wirkung des ABDA-Beitrags

Die Orientierung des ABDA-Beitrags am Umsatz verwundert zunehmend, weil die Berufsorganisationen der Apotheker gegenüber Politikern und anderen Berufsfremden immer wieder betonen, dass Umsätze kaum noch etwas über den Erfolg und die Leistungsfähigkeit von Apotheken aussagen. Die Honorierung über den Festzuschlag und der immer größere Anteil von Hochpreisern machen den Umsatz als wirtschaftliche Kennzahl zunehmend uninteressant. Dennoch richten fast alle Apothekerkammern ihre Beiträge daran aus, letztlich weil der ABDA-Beitrag so errechnet wird. Damit werden die Probleme der Apotheken durch den zunehmenden Anteil hochpreisiger Arzneimittel tendenziell verschärft, aber in den Kammern sorgt dies automatisch für eine Anpassung der Einnahmen an steigende Kosten.

Wie groß die Bedeutung des ABDA-Haushalts für die Finanzen einer Apothekerkammer ist, betonte auch der Hamburger Kammerpräsident Kai-Peter Siemsen, der als Vorsitzender des ABDA-Haushaltsausschusses im November 2016 bei der Kammerversammlung in Schleswig-Holstein zu diesem Thema referierte. Siemsen erklärte, dass die ABDA-Beiträge aus der Umsatzsteuerstatistik des Statistischen Bundesamtes abgeleitet werden, obwohl die Umsatzsteuerdaten der Apotheker auch betriebsfremde Umsätze durch andere unternehmerische Tätigkeiten enthalten. Im Zusammenhang mit den Überlegungen zur Apothekenhonorierung wird die Relevanz dieser Zahlen kritisch diskutiert. Doch als Vorteil gilt, dass sie objektiv ermittelt werden.

Siemsen machte die Nachteile des Umsatzbezugs deutlich, erklärte jedoch, er sehe innerhalb der ABDA keine demokratische Mehrheit für eine grundlegende Änderung der Beitragsstruktur. Die Folgen zeigte Siemsen anhand des ABDA-Beitrags pro 100 Kammermitglieder. So zahle die Kammer Sachsen 30.670 Euro pro 100 Kammermitglieder an die ABDA, die Kammer Hamburg 27.800 Euro und die Kammer Bayern nur 14.470 Euro.

Ausblick

Noch eine weitere Relation illustriert die Bedeutung des ABDA-Beitrags für die Kammern. Der rechnerische ABDA-Beitrag pro Apotheke betrug im Jahr 2015 in Bayern 662 Euro, in Baden-Württemberg 668 Euro, in Westfalen-Lippe 718 Euro, in Sachsen 841 Euro und in Hamburg 1095 Euro (Quelle für die ABDA-Beiträge: AK Schleswig-Holstein; für die Apothekenzahlen: ABDA; für die Quotienten: eigene Berechnung). Daher müssen die Kammern einen wesentlichen Teil der betriebsbezogenen Beiträge für den ABDA-Beitrag einplanen, und der Kammerbeitrag hängt längst nicht nur davon ab, wie viel Arbeit eine Apotheke in der Kammer auslöst. Solange die ABDA ihre Beiträge umsatzabhängig berechnet, werden daher wahrscheinlich auch die weitaus meisten Apothekerkammern kaum neue Wege für die Beitragsgestaltung suchen. Doch angesichts der immer geringeren Aussagekraft des Umsatzes wird langfristig mehr Fantasie gefragt sein. |

Autor

Dr. Thomas Müller-Bohn ist Apotheker und Diplom-Kaufmann. Er ist externes Redaktionsmitglied der DAZ.

Was sind eigentlich Apothekerkammern?

Die Landesapothekerkammern sind die Träger der Selbstverwaltung der Apothekerinnen und Apotheker in Deutschland. Praktisch bedeutet dies, dass die Kammern u. a. bindende Berufsordnungen erlassen, Verstöße gegen Berufspflichten ahnden, eine Berufsgerichtsbarkeit unterhalten, Qualitätssicherungsmaßnahmen durchführen und überprüfen, QMS-Zertifikate und Titel über weitere Qualifikationen vergeben, die Weiterbildung organisieren und Veranstaltungen zur Fort- und Weiterbildung anbieten.

Die Landesapothekerkammern sind in der Bundesapothekerkammer zusammengeschlossen, deren Präsident seit 2012 Dr. Andreas Kiefer ist.

Eine Übersicht über die Aufgaben und die Struktur der Apothekerkammern und der anderen Organisationen der apothekerlichen Berufsvertretung gibt der Beitrag von Müller-Bohn: „Wer macht was in der Berufspolitik? Ein Wegweiser durch die Selbstverwaltung der Apotheker“, DAZ 2015, Nr. 22, S. 18.

0 Kommentare

Das Kommentieren ist aktuell nicht möglich.