- DAZ.online

- DAZ / AZ

- DAZ 35/2016

- Handlungsbedarf bei der ...

Wirtschaft

Handlungsbedarf bei der Hilfstaxe

Preiserhöhungen für Rezeptursubstanzen belasten Apotheken

Apotheker wissen seit Jahrzehnten, dass Rezepturarzneimittel fast immer Verlustgeschäfte sind. Doch das Ausmaß dieser Verluste ist meist unklar. Bisherige Untersuchungen dazu konzentrieren sich auf den Arbeitsaufwand und die Geräteausstattung. Dabei wird vorausgesetzt, dass die in der Hilfstaxe vereinbarten Preise marktgerecht sind. Doch dies ist längst nicht mehr so.

Wozu dient die Hilfstaxe?

Für Rezepturarzneimittel wird gemäß § 5 Arzneimittelpreisverordnung (AMPreisV) auf die Einkaufspreise der Inhaltsstoffe und Packmittel ein Aufschlag von 90 Prozent erhoben. Der Aufschlag soll die substanzspezifischen Kosten decken, die durch das Handling und insbesondere durch die Prüfung der Arznei- und Hilfsstoffe und der Packmittel entstehen. Ob dies realistisch ist, hängt sehr stark davon ab, wie viele Zubereitungen aus einer zu prüfenden Charge hergestellt werden, wie aufwendig die Prüfung ist und welches Preisniveau der Stoff hat. Doch immerhin der Einkaufspreis sollte bei diesem Honorierungskonzept nicht zur Verlustquelle werden.

Aktualisierung in der Theorie – und Praxis

Die Spitzenverbände der Gesetzlichen Krankenkassen und der Apotheker können gemäß § 5 Absatz 4 AMPreisV abweichende Vereinbarungen über die maßgeblichen Einkaufspreise schließen und haben dies in Form der Hilfstaxe getan. Daher taxieren die Apotheken anstelle der tatsächlichen Einkaufspreise die in der Hilfstaxe ausgehandelten Preise. Gemäß § 2 des Vertrages über die Hilfstaxe vom 1. Februar 1999 werden die Preise für Gefäße und Stoffe „aus den Verkaufspreisen aller überregional, porto- und dispositionsgebührenfrei, direkt an Apotheken liefernden pharmazeutischen Unternehmen und Großhandelsunternehmen unter Berücksichtigung der Marktlage“ ermittelt. Gemäß § 3 dieses Vertrages werden diese Preise „von einer technischen Kommission ermittelt und grundsätzlich zum Beginn eines jeden Kalenderjahres aktualisiert und ergänzt“. Die technische Kommission kann einvernehmlich sogar zwischenzeitliche Änderungen beschließen, bestimmt der Vertrag.

Doch diese Kommission existiert schon seit vielen Jahren nicht mehr und die Hilfstaxe wird nicht regelmäßig und schon gar nicht jährlich aktualisiert. Vielmehr soll die Hilfstaxe zuletzt 2006 pharmazeutisch überarbeitet worden sein, 2009 wurden die Preise teilweise angepasst, aber andere Preise stammen offenbar aus der Zeit vor der Jahrtausendwende. Die letzten Änderungen von 2012 betrafen die BtM-Substitution und Parenteralia, aber nicht die Inhaltsstoffe für klassische Rezepturen.

Viele Preissteigerungen

In der langen Zeit seit der letzten Aktualisierung sind die Preise für Arznei- und Hilfsstoffe gestiegen, oft um 30 oder 40 Prozent, teilweise aber noch deutlich mehr. Beispiele für deutliche Preiserhöhungen bieten Erythromycin, Talkum und verschiedene Polyethylenglykole (siehe Tabelle 1) sowie viele pflanzliche Öle, beispielsweise Eukalyptusöl, raffiniertes Ricinusöl und Rosmarinöl. Vielfach schwanken die Preise innerhalb kurzer Zeit relativ stark und unterscheiden sich zudem erheblich zwischen den Anbietern. So kostet Campher während der Recherche für diesen Beitrag bei einem Anbieter 35 Prozent mehr als der Preis gemäß Hilfstaxe, bei anderen Anbietern dagegen ein Vielfaches dieses Preises (siehe Tabelle 1).

Rezeptursubstanz |

Einheit |

Preis (in €) in der Hilfstaxe |

Preis1 (in €) bei |

|||||

|---|---|---|---|---|---|---|---|---|

Bombastus Werke |

Caelo |

Euro OTC Pharma |

Fagron |

Heinrich Klenk |

Pharmachem |

|||

Campher (synth.) |

100 g |

4,38 |

14,15 |

10,95 |

5,90 |

|||

Erythromycin |

10 g |

5,40 |

10,30 |

7,25 |

7,75 |

|||

Milchzucker |

1000 g |

3,70 |

9,50 |

9,25 |

36,35 |

|||

Nelkenöl |

25 g |

2,90 |

10,11 (für 50 g) |

9,95 |

8,95 |

17,35 |

||

PEG 1500 |

100 g |

2,65 |

5,05 |

4,95 |

281,30 (für 5000 g) |

|||

Talkum |

1000 g |

3,25 |

7,45 |

7,20 |

18,90 |

|||

Wollwachsalkoholsalbe |

1000 g |

9,77 |

13,08 |

14,25 |

13,90 |

40,65 |

11,90 |

|

1 Preis gemäß Lauer-Taxe oder Katalog des Herstellers, recherchiert in der 31. Kalenderwoche 2016 | ||||||||

Typische Beispiele

Die Preiserhöhungen wirken sich erheblich auf die Wirtschaftlichkeit von Rezepturarzneimitteln aus. Beispielsweise werden für 100 Gramm Wollwachsalkoholsalbe 98 Cent plus 88 Cent Aufschlag taxiert, obwohl der niedrigste tatsächliche Einkaufspreis 1,19 Euro (siehe Tabelle 1) beträgt. Damit verbleiben nur noch 67 Cent zur Deckung der substanzabhängigen Kosten. Wenn Wollwachsalkoholsalbe in Abpackungen zu 1000 Gramm eingekauft wird, ergibt dies 6,70 Euro pro Charge. In einer Teilkostenrechnung wären damit etwa 20 Minuten PTA-Arbeit zu finanzieren. Nach der Logik der Honorierung sollten damit das gesamte Handling der Charge bei der Bestellung und im Wareneingang, die Reinigung und das Wiederauffüllen des Standgefäßes und die Prüfung der Charge inklusive Prüfmitteln und Dokumentation sowie die Freigabe durch einen Apotheker bezahlt werden. Das Beispiel macht deutlich, dass dies unrealistisch ist und dass größere Preissteigerungen gegenüber dem fiktiven Einkaufspreis gemäß Hilfstaxe zu immer größeren Verlusten führen.

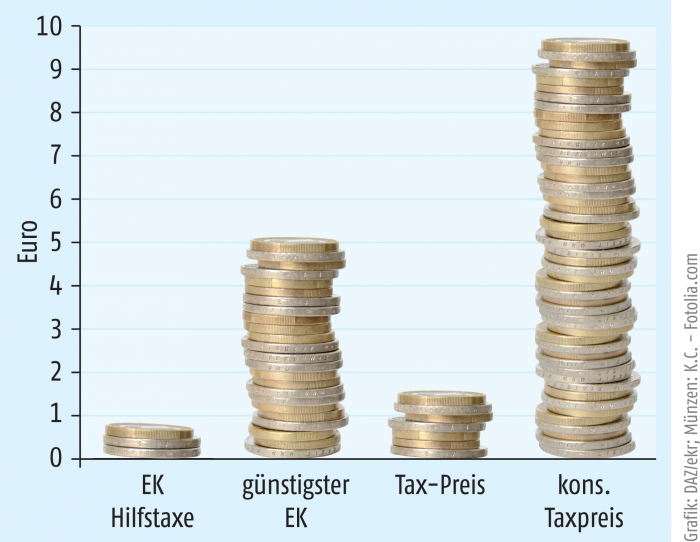

Noch deutlicher wird dies im Beispiel einer Zubereitung mit 100 Gramm Polyethylenglykol 1500. Laut Hilfstaxe beträgt der Einkaufspreis 2,65 Euro, der günstigste tatsächliche Einkaufspreis ist jedoch 4,95 Euro (siehe Tabelle 1). Damit entsteht ein zusätzliches Defizit von 2,30 Euro. Von 5,03 Euro, die für diesen Inhaltsstoff zu taxieren sind, bleiben nach Abzug des Einkaufspreises nur 8 Cent. Damit wird der preisabhängige Aufschlag auf den Einkaufspreis gemäß Hilfstaxe hier praktisch von der Preissteigerung aufgezehrt.

Große Taxdifferenzen

Doch diese Rechnungen machen noch nicht einmal das ganze Ausmaß der Folgen für die Apotheken deutlich. Denn der angemessene Vergleichsmaßstab ist der Preis, der bei Anwendung marktgerechter Einkaufspreise zu taxieren wäre. Wenn die tatsächlichen Einkaufspreise für die Preisbildung herangezogen würden, stiege auch der absolute Betrag des 90-Prozent-Aufschlags in entsprechendem Maße. Für 100 Gramm Wollwachsalkoholsalbe wären 2,26 Euro statt 1,86 Euro und für 100 Gramm PEG 1500 wären 9,40 Euro statt 5,03 Euro zu taxieren. In Tabelle 2 ist für einige Rezeptursubstanzen angegeben, welche Taxdifferenzen aus dem Preis gemäß Hilfstaxe und dem günstigsten tatsächlichen Einkaufspreis entstehen.

Rezeptursubstanz |

Einheit |

Preis (in €) in der Hilfstaxe |

gültiger Taxpreis in € (Hilfstaxe-Preis + 90%) |

günstigster Einkaufspreis in € (siehe Tabelle 1 bzw. Text) |

konsequenter Taxpreis in € (günstigster Einkaufspreis + 90%) |

Rohgewinneinbuße = Differenz aus konsequentem und gültigem Taxpreis (in €) |

|---|---|---|---|---|---|---|

Atropinsulfat |

1 g |

8,35 |

15,87 |

51,20 (Caelo)1

|

97,28 |

46,08 |

Campher (synth.) |

100 g |

4,38 |

8,32 |

5,90 (H. Klenk) |

11,21 |

2,89 |

Erythromycin |

10 g |

5,40 |

10,26 |

7,25 (Euro OTC) |

13,78 |

3,52 |

Milchzucker |

1000 g |

3,70 |

7,03 |

9,25 (Euro OTC) |

17,58 |

10,56 |

Nelkenöl |

25 g |

2,90 |

5,51 |

5,06 (Bombastus)2

|

9,61 |

4,10 |

PEG 1500 |

100 g |

2,65 |

5,04 |

4,95 (Euro OTC) |

9,41 |

4,37 |

Silbernitrat |

10 g |

7,26 |

13,79 |

19,75 (Fagron)1

|

37,53 |

23,74 |

Talkum |

1000 g |

3,25 |

6,18 |

7,20 (Euro OTC) |

13,68 |

7,50 |

Wollwachsalkoholsalbe |

1000 g |

9,77 |

18,56 |

11,90 (Pharmachem) |

22,61 |

4,05 |

1 siehe Text; 2 beim Bezug von 50 g | ||||||

Im Beispiel PEG 1500 ergibt sich aus nur einer Rezepturkomponente mit einer deutlichen Preissteigerung eine Differenz im Verkaufspreis, die in der Größenordnung der Arbeitspreise für Rezepturarzneimittel liegt. Die Differenzen in den Verkaufspreisen schlagen voll auf den Rohertrag oder (treffender) auf den Verlust aus dem Rezepturgeschäft durch. Zudem summieren sich diese Fehlbeträge, weil die Preise vieler Rezeptursubstanzen deutlich gestiegen sind. Das Problem betrifft oft mehrere oder gar alle Komponenten einer Rezeptur.

Um die Folgen abzuschätzen, soll für ein Gedankenexperiment unterstellt werden, dass eine Rezeptur drei Bestandteile mit relevanten Preiserhöhungen enthält, wobei sich aus einem Bestandteil eine Taxdifferenz von 3 Euro und aus den beiden weiteren Bestandteilen eine Taxdifferenz von jeweils 1 Euro ergeben soll. Für das ganze Rezept beliefe sich die Taxdifferenz auf 5 Euro. Eine Apotheke mit 10 solchen Rezepturen pro Woche hätte im Jahr eine Rohertragseinbuße von 2500 Euro allein durch diese Taxdifferenzen zu verzeichnen. Abhängig von der Zahl und der Zusammensetzung der verordneten Rezepturarzneimittel kann dieser Betrag erheblich schwanken, aber diese Überschlagsrechnung veranschaulicht die Größenordnung des Problems.

Komplexe Rezepturkalkulation

Diese Entwicklung widerspricht dem Sinn der Preisbildungsvorschrift und dem Ziel des Verordnungsgebers, dass der Einkaufspreis der Rezeptursubstanzen zuverlässig erstattet wird. Stattdessen wird der prozentuale Aufschlag auf den Einkaufspreis zum Puffer, um Preissteigerungen aufzufangen. Die ohnehin dürftige Honorierungskomponente für die Handlings- und Prüfungskosten wird durch die Preisdifferenzen in ihrer Funktion komplett ausgehebelt. Erst recht wird es unmöglich, mit dem prozentualen Aufschlag auf den Einkaufspreis eines eher hochpreisigen Inhaltsstoffs die defizitäre eigentliche Herstellungstätigkeit zu subventionieren. Dies wäre jedoch nötig, denn der Arbeitspreis von derzeit 5 Euro und künftig 6 Euro reicht für eine einfache Salbenrezeptur nicht aus, weil damit in einer Teilkostenrechnung nur 15 bzw. 18 Minuten Zeit für die Herstellung und Dokumentation zu finanzieren sind. Preissteigerungen bei den Einkaufspreisen machen allerdings die letzte Chance auf eine Quersubventionierung innerhalb der ohnehin unzureichenden Rezepturhonorierung zunichte.

Dabei wird zugleich deutlich, dass der 90-Prozent-Aufschlag auf die Einkaufspreise keine Komponente für die Honorierung der Abgabe des Rezepturarzneimittels enthalten kann, wie sie kürzlich in einer Stellungnahme des GKV-Spitzenverbandes unterstellt wurde. Bei marktgerechten Einkaufspreisen kann er die Prüfung teilweise finanzieren und in idealen Fällen die Herstellung etwas subventionieren, aber nicht mehr. Bei sehr vielen niedrigpreisigen Rezepturarzneimitteln erreicht der Aufschlag auf die Einkaufspreise ohnehin nicht die Größenordnung des Festzuschlags von 8,35 Euro. Unabhängig von allen Betrachtungen zu den Einkaufspreisen ist die geplante Einführung des Festzuschlags für Rezepturarzneimittel daher dringend nötig und lange überfällig.

Besonders große Preissteigerungen

In manchen Fällen sind die Folgen gestiegener Einkaufspreise sogar noch gravierender als in den obigen Beispielen. Denn manche Einkaufspreise betragen inzwischen sogar das Doppelte oder ein Vielfaches des in der Hilfstaxe vereinbarten Betrages. Beispiele dafür sind Atropinsulfat beim Bezug von 1 Gramm, Milchzucker und Nelkenöl (siehe Tabelle 1). Bei einer Liefermenge von 5 Gramm ist Atropinsulfat zwar für kaum mehr als den Preis gemäß Hilfstaxe zu beziehen, aber dies dürfte für viele Apotheken eine unwirtschaftliche Liefermenge sein, weil ein großer Teil zu verfallen droht. Die in der Hilfstaxe gelisteten Bezugsmengen als Grundlage für die Preisbildung beschreiben ein für viele Apotheken sinnvolles Einkaufsverhalten und auch dies ist bei der Festlegung angemessener Taxpreise zu berücksichtigen. Daher wird im folgenden Beispiel unterstellt, dass die betrachtete Apotheke Atropinsulfat in Chargen von jeweils 1 Gramm bezieht.

Für 100 Milligramm Atropinsulfat werden dann 1,58 Euro inklusive Aufschlag taxiert, aber die Substanz kostet 5,12 Euro. Damit entfällt jeglicher Deckungsbeitrag für das Handling und die Prüfung und es entsteht sogar ein Verlust von 3,54 Euro. Dieser Verlust zehrt mehr als die Hälfte des Arbeitspreises von 7 Euro auf, der bei einer aseptischen Herstellung von Atropin-Augentropfen zu taxieren wäre. Dagegen wären bei einer marktgerechten Taxierung allein für diese Position 9,73 Euro statt 1,58 Euro fällig. Die Differenz ist mit 8,15 Euro also größer als der Arbeitspreis und hat damit einen erheblichen Effekt auf den Gesamtpreis des Rezepturarzneimittels.

Folgen für die Apotheken

Demnach kann sogar eine Rezepturkomponente, die nur in sehr geringer Menge enthalten ist, über die Rentabilität entscheiden. Eine deutliche Steigerung des Einkaufspreises bei einer hochpreisigen Komponente wird in vielen Fällen nicht durch die Aufschläge auf andere Komponenten und schon gar nicht durch die Arbeitspreise zu kompensieren sein. Im Extremfall droht, dass der gesamte Preis für das Rezepturarzneimittel praktisch nur noch den Einkaufspreis für die Bestandteile deckt und die Herstellung praktisch umsonst erfolgt. Der künftig geplante zusätzliche Festzuschlag für Rezepturarzneimittel würde dies zwar relativieren, aber das kann nicht der Zweck der neuen Honorarkomponente sein. Schon mäßige Preissteigerungen und erst recht Erhöhungen um ein Vielfaches hebeln also die Zweckbestimmungen der Honorierungselemente aus. Darum müssen die taxierten Einkaufspreise realistisch sein.

Staffelpreise

Die Betrachtungen zu den Einkaufspreisen werden durch Staffelpreise der Anbieter zusätzlich erschwert. Mitunter kosten große Mengen einer Rezeptursubstanz kaum mehr als kleine Mengen. Einzelne Anbieter setzen offenbar verstärkt auf solche Preisstaffeln, um die Kunden zur Abnahme größerer Mengen zu bewegen. Apotheken mit großem Rezepturaufkommen können die Preissteigerungen daher mit geschicktem Einkaufsverhalten eher kompensieren. Doch die Hilfstaxe kann nur marktgerecht sein, wenn sie ein „übliches“ Einkaufsverhalten abbildet, das für viele Apotheken praktikabel ist. Es darf nicht unterstellt werden, dass nur wenige Rezepturarzneimittel in großen Mengen hergestellt werden. Denn so sieht der Markt nicht aus. Vielmehr stellen viele Apotheken viele verschiedene Rezepturarzneimittel her, weil dies typischerweise Einzelfälle sind. Auch in § 5 Absatz 2 Ziffer 1 AMPreisV wird der „Einkaufspreis der üblichen Abpackung“ herangezogen. Dies entspricht den versorgungspolitischen Zielen, denn letztlich müssen die Preisbildungsregeln die flächendeckende Versorgung mit Rezepturarzneimitteln sichern.

Starke Schwankungen

Ein weiteres Problem sind die starken Preisschwankungen bei einigen Rezeptursubstanzen. Meist kann über die Gründe nur spekuliert werden. Je weniger eine Substanz gebräuchlich ist, um so weniger Hersteller dürfte es geben und um so eher dürften zeitweilige Produktionsprobleme den Preis beeinflussen. Ein weiterer Grund kann die zeitweilig große Nachfrage industrieller Kunden sein. Ein spezieller Fall sind Silbersalze. Der Einkaufspreis für Silbernitrat gemäß Hilfstaxe beträgt 7,26 Euro für 10 Gramm, aber es kostet tatsächlich 19,75 Euro (bei Fagron) bzw. 32,50 Euro (bei Caelo). Bei Silbersalzen liegt es nahe, Preisschwankungen durch den Weltmarktpreis für Silber zu erklären. Dieser Preis hängt von der Nachfrage nach Silber für technische Zwecke und als Edelmetall ab. Erstere ist konjunkturabhängig und letztere durch Spekulationen geprägt, die wiederum Reaktionen auf Entwicklungen an den Finanzmärkten sind. Der Preis gemäß Hilfstaxe stammt offenbar aus einer lange vergangenen Zeit mit viel niedrigeren Silberpreisen.

Große Preisschwankungen bei einigen Produkten werfen die Frage auf, ob für solche Produkte überhaupt langfristig gültige Taxpreise ausgehandelt werden sollten. Eine pragmatische Alternative wäre, diese Stoffe aus der Hilfstaxe zu entfernen und die tatsächlichen Einkaufspreise zu taxieren.

Ansätze für die Anpassung

Davon unabhängig bleibt zu fragen, warum die Hilfstaxe nicht schon längst angepasst wurde. Während die Apotheker den fehlenden Überprüfungs- oder Anpassungsmechanismus für den Festzuschlag beklagen und dies immer wieder gegenüber der Politik vorbringen, ist die regelmäßige Überarbeitung der Hilfstaxe vertraglich geregelt und wird doch nicht praktiziert.

Statt der vertraglich vereinbarten jährlichen Anpassungen gibt es inzwischen wohl immerhin Vorarbeiten für eine längst überfällige Korrektur der Preise. Nach Informationen aus Apothekerverbänden wurde die Hilfstaxe in den Jahren 2012 und 2013 pharmazeutisch überarbeitet. Daraufhin würden mittlerweile die Preise bei den Herstellern abgefragt, um einen Anpassungsvorschlag zu entwickeln. Doch bisher gebe es nur diese Vorarbeiten innerhalb der Apothekerorganisation, um später mit dem GKV-Spitzenverband verhandeln zu können. Als Begründung für diese langsame Entwicklung ist aus den Apothekerverbänden zu hören, dass die Verhandlungsposition der Apotheker als ungünstig gilt. Die Krankenkassen könnten solche Verhandlungen einfach blockieren, weil die Hilfstaxe nicht schiedsstellenfähig ist. Wenn die Verhandlungen scheitern sollten, müssten die Krankenkassen nicht fürchten, dass eine Schiedsstelle möglicherweise höhere Preise festsetzt.

Doch eine andere Überlegung spricht gegen diese Sorge: Denn wenn die Apotheker die Hilfstaxe kündigen würden und damit keine Preisvereinbarungen nach § 5 Absatz 4 AMPreisV mehr bestünden, sollte die Preisbildungsregel nach den Absätzen 1 und 2 unberührt bleiben. Demnach wäre ein 90-prozentiger Aufschlag auf den Einkaufspreis zu erheben. Dies könnte nur der tatsächliche Einkaufspreis sein, wenn die Hilfstaxe nicht mehr gelten würde. Die Krankenkassen könnten dann mit Blick auf das Wirtschaftlichkeitsgebot argumentieren, dass nur der Preis des jeweils billigsten Anbieters einer Rezeptursubstanz erstattet wird. Doch wenn dieser Preis bereits über dem jetzt gültigen Preis gemäß Hilfstaxe liegt, wäre das für die Apotheken trotzdem vorteilhaft. Die wenigen Ausnahmen, bei denen die Preise gesunken sind, können in einer Gesamtbetrachtung vernachlässigt werden. Die Apotheken stünden also bei der Taxierung klassischer Rezepturen ohne die Hilfstaxe offensichtlich besser da. Möglicherweise bietet diese Erkenntnis einen Anreiz für konstruktive Verhandlungen.

Hilfstaxe sichert Zytostatikaversorgung

Trotz der Probleme durch veraltete Preise ist die Hilfstaxe grundsätzlich ein wichtiges Instrument für die Praxis. Dies zeigt insbesondere die Zytostatikaversorgung. Zur kollektivvertraglichen Versorgung gehört dort die Abrechnung mit der Hilfstaxe. Doch stattdessen werden individuelle Zytostatikazubereitungen immer häufiger ausgeschrieben, womit bewährte Versorgungsstrukturen zerstört werden.

Erst kürzlich beklagte der Verband der Zytostatika herstellenden Apothekerinnen und Apotheker (VZA), „dass Ausschreibungen die Patientenautonomie verkennen“. Denn auch Krebspatienten dürften gemäß der Gesetzeslage frei entscheiden, wer sie versorgt. Der Kollektivvertrag und die Hilfstaxe hätten sich bewährt, weil sie Einsparungen ermöglichen und zugleich die bewährten Versorgungsstrukturen erhalten würden. Dies sei nur mit einheitlichen Regelungen für alle Beteiligten möglich. Daher fordert der VZA, Selektivverträge und Ausschreibungen in der Zytostatikaversorgung abzuschaffen. Die Preise für Zytostatikazubereitungen sollten nur mit der Hilfstaxe ermittelt werden. Um weiterhin Einsparungen zu erzielen, müssten die dort vereinbarten Preise regelmäßig überprüft und die Auskunftsansprüche der Verbände gegenüber den Herstellern gestärkt werden. Die Auskunftsrechte sollten nach Auffassung des VZA dazu dienen, gewichtete Durchschnittspreise zu ermitteln. Sie sollten sich auch auf die Versorgung durch Krankenhausapotheken im ambulanten Bereich erstrecken, erklärt der VZA. Die Preise sollten mindestens einmal jährlich überprüft und angepasst werden.

Demnach ist die regelmäßige Aktualisierung auch bei der Zytostatikaversorgung ein Schlüssel zur erfolgreichen Arbeit mit der Hilfstaxe.

Substitutionsversorgung

Weitere Probleme ergeben sich allerdings für die Teile der Hilfstaxe, die nicht die klassischen Rezepturen betreffen. Aus Apotheken, die in der Substitutionsversorgung mit Methadon engagiert sind, ist zu hören, dass dabei einige Preise längst nicht mehr kostendeckend seien. Dies soll auch bei den Apothekerverbänden bekannt und im Deutschen Apothekerverband intensiv diskutiert worden sein. Eine Arbeitsgruppe soll bereits Vorschläge für Änderungen erarbeitet haben, aber zu Verhandlungen hat dies noch nicht geführt. Allerdings wird für diesen Bereich wohl befürchtet, dass die Krankenkassen bei einem vertragslosen Zustand die Preise weiter drücken könnten.

Dringender Handlungsbedarf

Doch als der Vertrag über die Hilfstaxe geschlossen wurde, waren sich die Vertragspartner offenbar bewusst, dass die Preise regelmäßig angepasst werden müssen. Dies sollten die heute verantwortlichen Nachfolger bedenken. Angesichts der Preisentwicklung bei Rezeptursubstanzen ist der Handlungsbedarf offensichtlich. Letztlich geht es darum, dass der Wille des Verordnungsgebers wieder zum Tragen kommt und die Honorarkomponenten ihren Zweck erfüllen. Die Systematik kann jedoch nur funktionieren, wenn die Preise für Rezepturarzneimittel auf der Grundlage marktgerechter Einkaufspreise taxiert werden. |

Autor

Dr. Thomas Müller-Bohn ist Apotheker und Diplom-Kaufmann. Er ist externes Redaktionsmitglied der DAZ.

0 Kommentare

Das Kommentieren ist aktuell nicht möglich.