- DAZ.online

- DAZ / AZ

- DAZ 18/2016

- Weiter ohne Perspektive

Foto: Melpomene – Fotolia.com

Wirtschaft

Weiter ohne Perspektive

Eine Analyse der Apotheken-Wirtschaftsdaten 2015 des Deutschen Apothekerverbands

Mit rund einer Milliarde Kundenkontakten pro Jahr verursachten die Apotheken im Jahr 2015 gerade einmal 2,3 Prozent der GKV-Gesamtausgaben. Und dennoch werden sie von der (Gesundheits-)Politik kaum wahrgenommen (Die Branchenlage ist stark „politikgetrieben“, heißt es dazu im Sprachgebrauch der ABDA).

Aufgrund des vom Bundeswirtschaftsministerium in Auftrag gegebenen Forschungsvorhabens zur Arzneimittelpreisverordnung (AMPreisV) ist in dieser Legislaturperiode wohl nicht mehr mit der lang geforderten Anpassung beim Festzuschlag zu rechnen. Allerdings hofft der DAV, dass eine bessere Vergütung von Rezepturen und BtM-Verordnungen doch noch in diesem Jahr auf den Weg gebracht, gesetzlich geregelt wird.

Impulse für eine Verbesserung der betriebswirtschaftlichen Situation sind jedoch nicht erkennbar. Das (steuerliche) Betriebsergebnis der Durchschnittsapotheke bewegt sich, korrigiert mit dem Verbraucherpreisindex, auf der Höhe des Jahres 2002. Und das bei einem nicht unwesentlichen Rückgang an Betriebsstätten innerhalb dieser Zeitspanne.

Die flächendeckende Versorgung ist in Deutschland bisher nicht gefährdet. Die Anzahl der Apotheken ist in den vergangenen zehn Jahren lediglich um 6 Prozent gefallen. „Das ist nicht tragisch“, so die Aussage beim diesjährigen Wirtschaftsforum auch gegenüber der Gesundheitspolitik.

Alles in allem also eine ernüchternde Bilanz, die am 27. April anlässlich des Apotheken-Wirtschaftsberichts 2015 des DAV in Berlin gezogen wurde.

Gesamtwirtschaftliche Situation und Entwicklung

Apothekenhonorar

Die zentrale Forderung des DAV nach einer angemessenen Erhöhung des Festzuschlags (von derzeit 8,35 Euro) stand am Anfang der Betrachtungen zur gesamtwirtschaftlichen Situation der Apotheken durch die ABDA-Geschäftsführerin für Wirtschaft, Soziales und Verträge, Claudia Korf.

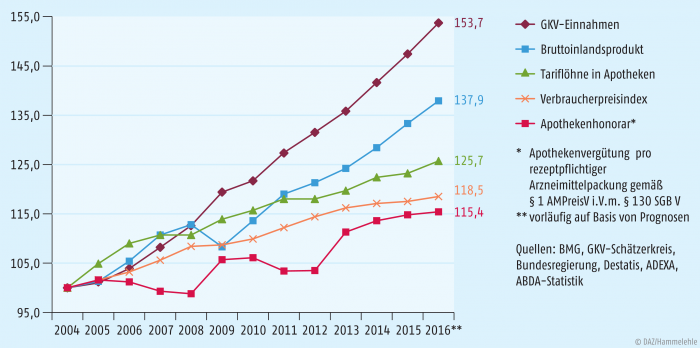

Die Apothekenvergütung je zulasten der GKV abgegebenem verschreibungspflichtigem Fertigarzneimittel (Rx-FAM) in Verbindung mit dem Kassenrabatt ist im Laufe der letzten Jahre, insbesondere bedingt durch Änderungen der Rabatthöhe, starken Schwankungen unterworfen gewesen (s. Abb. 1). Seit 2004 blieb das Honorar immer unter der Entwicklung von Verbraucherpreisindex, den Tariflöhnen in Apotheken, dem Bruttoinlandsprodukt und den GKV-Einnahmen, wobei gerade die GKV-Einnahmen um mehr als 33 Prozent „schneller“ gewachsen sind als das Apothekenhonorar. So ist es auch nicht verwunderlich, dass der Wertschöpfungsanteil der Apotheken über (alle) zulasten der GKV abgegebenen Mittel von 2005 bis 2015 von 2,8 Prozent auf 2,3 Prozent gesunken ist. Deshalb ist die seit Jahren lautstark aufgestellte Forderung nach einer Anpassung des Festzuschlages im Rahmen der AMPreisV mehr als nur nachvollziehbar.

Abb. 1: Die Apothekenhonorierung im Vergleich GKV-Einnahmen, Bruttoinlandsprodukt, Angestelltengehälter, Verbraucherpreise und das Apothekenhonorar seit 2004. (Wert 2004 = 100)

Weniger Apothekenbetriebsstätten – mehr Filialen

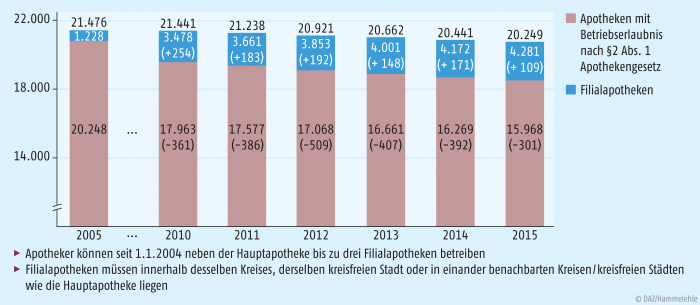

Die Zahl der Apothekenbetriebsstätten nahm im Jahr 2015 weiter ab, sie fiel von 20.441 (Ende 2014) um 192 auf 20.249 zum Ende des Berichtsjahres (s. Abb. 2). Unter diesen 20.249 Betriebsstätten waren 12.851 Einzelapotheken (Hauptapotheken ohne Filiale), 2229 Hauptapotheken mit einer Filiale, 612 mit zwei und 276 mit drei Filialen. Während die Zahl der Haupt- bzw. Einzelapotheken 2015 um 301 zurückging, nahm die Zahl der Filialen im selben Zeitraum um 109 zu.

Abb. 2: Anzahl der Apotheken und Filialapotheken (in Klammern Veränderungen gegenüber dem Vorjahr)

Ende 2004, also zwölf Monate nachdem mit dem GKV-Modernisierungsgesetz (GMG) der auf vier Apotheken begrenzte Mehrbesitz erlaubt wurde, waren gerade einmal 3,0 Prozent aller Apotheken-Betriebsstätten Filialapotheken. Heute wird jede fünfte Apotheke als Filiale betrieben. Das bedeutet auf der anderen Seite einen Rückgang an Unternehmungen (Einzel- bzw. Hauptapotheken), und damit auch an mittelständischen Unternehmern, von über 25 Prozent von Ende 2003 bis heute. Eine bedenkliche Entwicklung mit Blick auf die Versorgungssicherheit und -qualität der Bevölkerung.

Der höhere Filialisierungsgrad schlägt sich in größeren unternehmerischen Einheiten nieder. Bei einem gleichzeitigen Rückgang der Zahl der Betriebsstätten führt dies im Durchschnitt zu größeren Apotheken, mit allen daraus abzuleitenden Problemen bei einer anstehenden Veräußerung.

Während in Deutschland nur 25 Apotheken je 100.000 Einwohner ihrer Tätigkeit nachgehen, sind es im EU-Durchschnitt immerhin 31 Apotheken. Zum Vergleich: Nach Angaben der Bundesärztekammer lag die Zahl der niedergelassenen Ärzte im Jahre 2015 etwas über 120.000; damit kommen etwa 150 Niedergelassene auf 100.000 Einwohner, mit weiter steigender Tendenz; Zahlen, die zu denken geben.

OHG-Apotheken

Ein Apotheker kann nicht nur mehrere Apotheken betreiben, auch mehrere Apotheker können eine (oder mehrere) Apotheken zusammen führen. Dies ist laut Apothekengesetz (ApoG) nur in Form einer Offenen Handelsgesellschaft (OHG) oder einer Gesellschaft bürgerlichen Rechts (GbR) möglich.

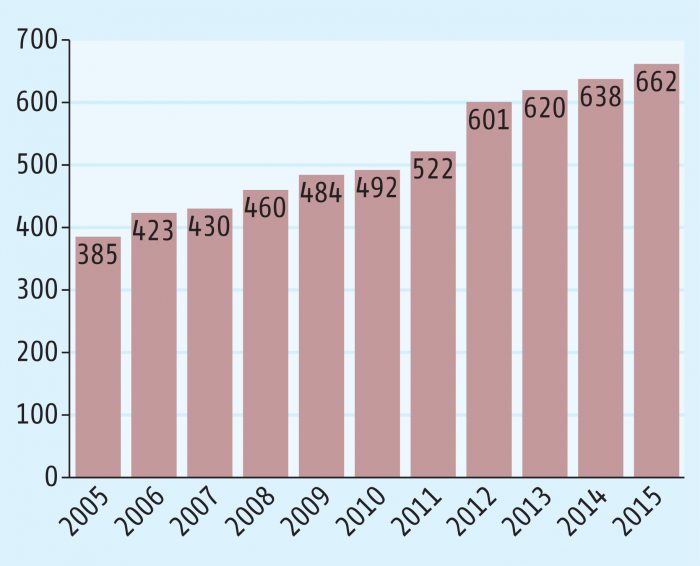

Wurden 2005 erst 385 Apotheken (oder 1,9 Prozent aller Hauptapotheken) in Form einer OHG betrieben, so waren es 2015 bereits 662 (oder 4,1 Prozent). Wie Abb. 3 zu entnehmen ist, entschieden sich im Laufe der Jahre immer mehr Apotheker für die Rechtsform der OHG. Den größten Zuwachs (mit weiteren, saldierten 79 OHGen) gab es bisher im Jahr 2012.

© DAZ/Hammelehle

Abb. 3: Entwicklung der OHG-Apotheken Zahl der Apotheken, die gemäß § 8 Apothekengesetz als Offene Handelsgesellschaft (OHG) betrieben werden.

Die Entscheidung von Apothekern, ihr Unternehmen in Zukunft in Form einer OHG zu betreiben, könnte dazu beitragen, das Apothekensterben zumindest ein wenig abzumildern. Denn immer öfter klagen Apotheken-Inhaber über Schwierigkeiten, einen Nachfolger zu finden. Dabei wird vor allem der Verkauf von Filialverbünden an Einzelapotheker immer schwieriger.

Weniger Apotheken – mehr Mitarbeiter

Obwohl die Zahl der Apothekenbetriebsstätten seit 2008 Jahr für Jahr abnimmt, sind bei der Zahl der Apothekenmitarbeiter stets Zuwächse zu verzeichnen gewesen. Das gilt auch für 2015. Mit 154.528 Beschäftigten ist in 2015 – nach 152.750 Beschäftigten in 2014 – ein bisheriges Allzeithoch erreicht (s. Tab. 1). Dabei ist jeder zweite Arbeitsplatz mittlerweile mit einer Teilzeitkraft besetzt. Das dürfte auch damit zu begründen sein, dass die Frauenquote mit 89,1 Prozent der Mitarbeiter in Apotheken sehr hoch ist, bieten Apotheken grundsätzlich doch familienfreundliche Arbeitsplätze vor Ort.

2013 |

2014 |

2015 |

Frauenanteil |

|

|---|---|---|---|---|

Beschäftigte in Apotheken |

150.692 |

152.750 |

154.528 |

89,1% |

davon Apotheker |

49.288 |

49.821 |

50.356 |

71,2% |

davon Ausbildungsplätze |

7.729 |

7.556 |

7.449 |

90,8% |

davon Teilzeitkräfte |

72.583 |

74.602 |

75.250 |

– |

Seit Jahren sind rund ein Drittel aller Mitarbeiter in Apotheken approbierte Apotheker. Wegen einer Verminderung der Zahl der Hauptapotheken ist die Zahl der Apothekenleiter, hier definiert als Besitzer (einschl. OHG-Gesellschafter), Pächter und Verwalter, von 17.043 im Jahre 2014 auf 16.848 im Berichtsjahr gesunken. Da die Zahl der angestellten Apotheker gleichzeitig aber von 32.778 (in 2014) auf 33.508 (in 2015), und damit um 730 zugenommen hat, ist auch bei den beschäftigten Apothekern insgesamt ein Zuwachs von gut 1,0 Prozent zu verzeichnen; bei den angestellten Apothekern liegt der Anstieg sogar über 2,2 Prozent.

Während der Anteil der Apothekerinnen bei den Inhabern 46,3 Prozent beträgt, mit seit Jahren leicht steigender Tendenz, liegt der Anteil bei den angestellten Apothekern bei 83,6 Prozent; d. h. mehr als vier von fünf angestellten Apothekern sind weiblichen Geschlechts.

Von den gut 16.840 männlichen Apotheken-Beschäftigten sind rund 14.500 (bzw. mehr als 86 Prozent) approbierte Apotheker. Damit sind gut 2,2 Prozent der Nicht-Apotheker (oder 2340 Beschäftigte) männlichen Geschlechts, von denen noch eine Vielzahl der Berufsgruppe der Apothekerassistenten und Pharmazieingenieure zuzurechnen sein dürfte.

Wie bei den Ärzten ist auch bei den Apothekern der Trend der zunehmenden Feminisierung des Berufs ungebrochen.

Arbeitsplätze außerhalb der öffentlichen Apotheke

Nach Angaben der ABDA sind im Jahre 2015 knapp 20 Prozent der berufstätigen Apotheker (oder 12.401 Personen) nicht in öffentlichen Apotheken als Angestellte oder Inhaber tätig gewesen (s. Abb. 4). Fast die Hälfte dieses Personenkreises (5679 Apotheker) ging ihrer Arbeit in der Pharmazeutischen Industrie nach, weitere knapp 18 Prozent (oder 2183 Apotheker) waren in Krankenhausapotheken beschäftigt. Rund 10 Prozent (oder 1238 Apotheker) hatten einen Arbeitsplatz an einer deutschen Universität.

Abb. 4: Wo arbeiten die Apothekerinnen und Apotheker? Anteile der einzelnen Beschäftigungsfelder im Jahr 2015.

Mengenentwicklung

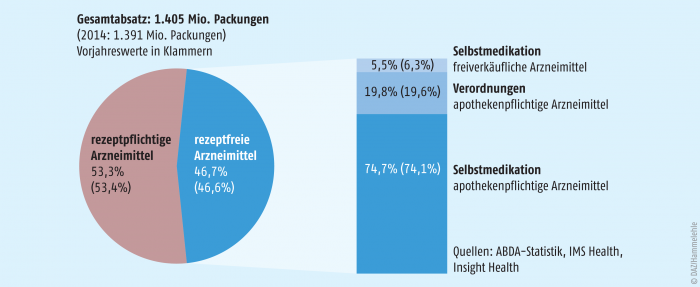

In den öffentlichen Apotheken wurden 2015 insgesamt 1,405 Mrd. Arzneimittelpackungen abgegeben (s. Abb. 5). Das ist ein Plus von 14 Mio. Packungen bzw. von einem Prozent. Von diesen gut 1,4 Mrd. Packungen entfielen 749 Mio. (oder 53,3 Prozent) auf verschreibungspflichtige und 656 Mio. Packungen (oder 46,7 Prozent) auf rezeptfreie Arzneimittel. Absatz (und Umsatz!) werden also weiterhin wesentlich von ärztlichen Verordnungen bestimmt.

Abb. 5: Arzneimittelabsatz Anzahl abgegebener Arzneimittelpackungen in deutschen Apotheken insgesamt.

Während der Absatz mit verschreibungspflichtigen Arzneimitteln seit 2012 wieder – langsam – steigt, 2015 waren es rund 7 Mio. Packungen (oder 0,9 Prozent) mehr als 2014, hat der Absatz mit rezeptfreien Arzneimitteln zwar auch um 7 Mio. Packungen (oder um 1,1 Prozent) zugelegt; das Niveau von 2013 (mit 671 Mio. rezeptfreien Arzneimittelpackungen) konnte – trotz Grippewelle – aber bisher (mit 656 Mio. rezeptfreien Arzneimittelpackungen) nicht erreicht werden. Der auf Masse ausgerichtete Versandhandel mit rezeptfreien Arzneimitteln – auch und insbesondere aus dem Ausland – ist in diesen Zahlen noch nicht enthalten und dürfte diese Entwicklung erklären.

Hochpreisige Arzneimittel im GKV-Markt

Absatz und …

Während die Absatzzahlen des Gesamtmarktes auf den Erhebungen von IMS Health und Insight Health gründen, werden zur Analyse des verschreibungspflichtigen GKV-Marktes die Daten des Deutschen Arzneiprüfinstitutes (DAPI), einem im Umkreis der ABDA angesiedelten Unternehmen, herangezogen.

Laut DAPI wurden in 2015 rund 599,4 Mio. Packungen an verschreibungspflichtigen Arzneimitteln (Rx-AM) zulasten der GKV verordnet; das waren 15,6 Mio. Packungen (oder 2,7 Prozent) mehr als im Vorjahr. Dieser Absatz wurde mit ca. 48.000 zugelassenen Rx-AM insgesamt (bezogen auf unterschiedliche PZN) getätigt. Etwa 2,4 Mio. (oder 0,4 Prozent) der verordneten Arzneimittel waren Hochpreiser, d. h. der Abgabepreis des pharmazeutischen Unternehmens (ApU) betrug mindestens 1200 Euro (ohne MwSt.). Diese 2,4 Mio. Packungen wurden mit ca. 2600 verschiedenen Hochpreisern getätigt, wovon 49 Arzneimittel sogar einen ApU über 10.000 Euro aufwiesen. Dabei wuchs der GKV-Markt der Hochpreiser absatzmäßig nicht (wie der Gesamtmarkt) um 2,7 Prozent, sondern um 8,1 Prozent, nach noch stolzeren 13,6 Prozent in 2014.

Noch deutlicher wird der Unterschied bei einem Vergleich der Jahre 2015 und 2013. Der Gesamtabsatz der zulasten der GKV verordneten Rx-AM wuchs von 2013 (mit 586,5 Mio. verordneten GKV-Rx-AM) bis 2015 (mit 599,4 Mio. verordneten GKV-Rx-AM) um 2,2 Prozent, während die Hochpreiser im selben Zeitraum um rund 23 Prozent zulegen konnten.

Zur Veranschaulichung: die Durchschnittsapotheke gab 2015 knapp 30.000 Rx-AM zulasten der GKV ab. Davon waren 120 Packungen sogenannte Hochpreiser; d. h. an jedem dritten Tag wurde in der Durchschnittsapotheke eine ärztliche Verordnung mit einem Hochpreiser vorgelegt.

… Umsatz

Mit nur 0,4 Prozent des Absatzes verursachten die Hochpreiser 2015 laut DAPI immerhin rund 28,0 Prozent des Umsatzes (nach AVP)!

Außerhalb der Hochpreiser stieg der Umsatz mit zulasten der GKV verordneten Rx-AM von 2014 (mit 24,3 Mrd. Euro) auf 2015 (mit 25,0 Mrd. Euro) um 2,8 Prozent; er lag damit nur unwesentlich über der Absatzentwicklung (von 2,7 Prozent). Der Umsatz der zulasten der GKV verordneten Hochpreiser stieg nach 23,2 Prozent in 2014 nochmals um 21,8 Prozent in 2015. Während die durchschnittliche zulasten der GKV verordnete Hochpreiser-Packung in 2014 im Preis um 8,5 Prozent zulegte, stieg sie in 2015 nochmals um satte 12,7 Prozent. Damit sind sie auch hauptverantwortlich für den Umsatzanstieg im GKV-Rx-AM-Markt, der von 32,3 Mrd. Euro (in 2014) um 7,5 Prozent (oder um 2,4 Mrd. Euro) auf 34,7 Mrd. Euro im Berichtsjahr anwuchs.

Absatz- und Umsatzstruktur in Apotheken

Wie bereits berichtet, gaben die öffentlichen Apotheken 2015 insgesamt 1405 Mio. Arzneimittelpackungen ab (s. Abb. 6). Dabei wurden mit den 749 Mio. Rx-AM-Packungen (das sind 53,3 Prozent des Arzneimittelabsatzes) rund 39,8 Mrd. Euro an Umsatz (o. MwSt.) erzielt. Das sind, diesmal einschließlich Ergänzungssortiment, 83,3 Prozent des Gesamtumsatzes (!) von 47,8 Mrd. Euro (o. MwSt.). Damit lag der durchschnittliche Umsatz je Rx-AM bei 53,16 Euro (o. MwSt.), nach 51,23 Euro in 2014. Das entspricht einer Preissteigerung der durchschnittlichen Rx-AM-Packung von etwa 3,8 Prozent.

Abb. 6: Absatzstruktur in Apotheken Wie verteilen sich die abgegebenen Arzneimittelpackungen auf die verschiedenen Segmente?

Auch sonst haben sich Umsatz- und Absatzstruktur gegenüber dem Vorjahr nur unwesentlich verändert, außer dass die freiverkäuflichen Arzneimittel einen stärkeren Absatzrückgang verzeichnen mussten. Entweder haben die Apotheken in die apothekenpflichtigen Arzneimittel hinein beraten, oder der Versandhandel und weitere mit den Apotheken konkurrierende Kanäle haben hier hinzugewonnen.

Rund 10,0 Prozent des Gesamtumsatzes (das sind etwa 4,8 Mrd. Euro netto) machten die rezeptfreien Arzneimittel aus, deren Absatzanteil im Berichtsjahr 46,7 Prozent betrug.

Den überwiegenden Anteil an Absatz (74,7 Prozent) und Umsatz (70,8 Prozent) innerhalb dieser rezeptfreien Arzneimittel machte in 2015 die Selbstmedikation mit apothekenpflichtigen Arzneimitteln aus, gefolgt von den zulasten der GKV verordneten apothekenpflichtigen Arzneimitteln (mit 19,8 Prozent beim rezeptfreien Arzneimittelabsatz und 22,9 Prozent beim rezeptfreien Arzneimittelumsatz). Die Selbstmedikation mit freiverkäuflichen Arzneimitteln konnte am gesamten rezeptfreien Arzneimittelabsatz in 2015 nur noch einen Anteil von 5,5 Prozent (das sind gerade einmal 36 Mio. Packungen) und am rezeptfreien Arzneimittelumsatz einen Anteil von immer noch 6,3 Prozent (entspricht rund 300 Mio. Euro Umsatz) erzielen.

Der aus diesen Zahlen errechnete Umsatz (o. MwSt.) je Arzneimittelpackung betrug in 2015 (in Klammern 2014) bei

- der Verordnung eines apothekenpflichtigen Arzneimittels: 8,50 Euro (8,80 Euro),

- der Selbstmedikation mit apothekenpflichtigen Arzneimitteln: 6,95 Euro (6,98 Euro),

- der Selbstmedikation mit freiverkäuflichen Arzneimitteln: 8,30 Euro (7,48 Euro).

Das apothekenübliche Rand- bzw. Ergänzungssortiment steuerte immerhin noch 6,7 Prozent (oder rund 3,2 Mrd. Euro) zum Gesamtumsatz der Apotheken von 47,8 Mrd. Euro bei.

GKV-Markt

Die Konzentration im Markt der gesetzlichen Krankenkassen setzt sich fort. Gab es am 1. Januar 1992 noch 1223 Krankenkassen, so halbierte sich ihre Zahl schon bis 1996 auf 554. Nach weiteren sieben Jahre hatte sich die Zahl nochmals halbiert; 2004 waren noch 280, zum 1. Januar 2005 nur noch 267 gesetzliche Krankenkassen am Markt tätig. Und bis zum 1. Januar 2016 hat sich diese Zahl nochmals mehr als halbiert; gerade noch 118 gesetzliche Krankenkassen wurden aktuell gezählt. Mit einem weiteren Rückgang in den nächsten Jahren muss gerechnet werden.

Dieser Konzentrationsprozess führte auch dazu, dass der Anteil der Verwaltungsausgaben der Krankenkassen an den GKV-Gesamtausgaben von 5,7 Prozent (in 2005) auf 4,8 Prozent (in 2015) gesunken ist.

Einsparvolumen der GKV im Arzneimittelbereich

Tabelle 2 gibt einen Überblick, wie hoch die Einsparungen der GKV im Arzneimittelbereich, mit direkter oder indirekter Unterstützung der Apotheken, im Jahre 2015 waren. Einsparungen von 16,4 Mrd. Euro standen effektive GKV-Arzneimittelausgaben von 31,8 Mrd. Euro, und damit in nicht einmal doppelter Höhe gegenüber.

2015 |

|

|---|---|

Festbeträge |

7,1 Mrd. Euro |

Rabattverträge |

3,6 Mrd. Euro |

Patientenzuzahlungen |

2,2 Mrd. Euro |

Herstellerabschläge |

1,6 Mrd. Euro |

Apothekenabschlag |

1,1 Mrd. Euro |

Erstattungsbeträge |

0,8 Mrd. Euro |

Einsparungen insgesamt |

16,4 Mrd. Euro |

zum Vergleich: effektive GKV-Arzneimittelausgaben |

31,8 Mrd. Euro |

Quelle: BMG, GKV-Spitzenverband, IMS Health | |

Betriebswirtschaftliche Situation und Entwicklung

In der Vergangenheit hatten Gesundheits- und Wirtschaftsministerium wiederholt Defizite bei den „apothekereigenen“ Wirtschaftsdaten moniert. Darauf hat die ABDA reagiert und mit Unterstützung der Treuhand Hannover ein eigenes Panel aufgebaut. Auf der Grundlage dieser jährlich durchgeführten Erhebung betriebswirtschaftlicher Daten von mehr als 2500 Apotheken präsentierte Dr. Eckart Bauer, Abteilungsleiter Wirtschaft und Soziales der ABDA, die Ergebnisse für 2015.

Umsatz und Umsatzverteilung

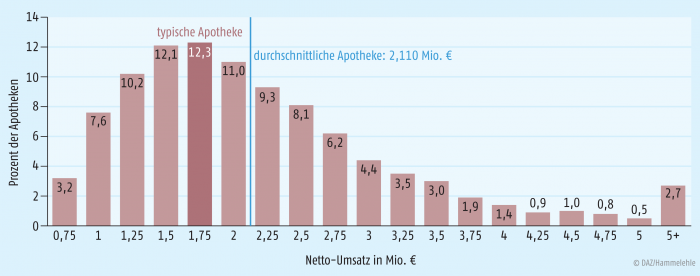

Die Umsätze der Apotheken(-Betriebsstätten) streuen sehr weit (s. Abb. 7). Naturgemäß sind die ersten Umsatzgrößenklassen relativ stark besetzt (etwa die Hälfte aller Apotheken erwirtschaftete in 2015 einen Nettoumsatz von jeweils unter 2,0 Mio. Euro), während die Umsatzgrößenklassen jenseits des Durchschnittsumsatzes relativ schwächer besetzt sind. In einem solchen Fall sprechen Statistiker von einer rechtsschiefen Verteilung, für die vom Grundsatz her gilt, dass der Modus (= häufigster Wert), der auch mit dem Begriff „typische Apotheke“ belegt wird, stets kleiner als der Mittelwert (arithmetisches Mittel) ist.

Abb. 7: Umsatzverteilung der Apotheken Wie viel Prozent der deutschen Apotheken gehören welcher Umsatzklasse an?

Im Rahmen der vorgegebenen Skalierung der Umsatzgrößenklassen lag der am häufigsten anzutreffende Wert beim Nettoumsatz in 2015 gemäß Abbildung 7 in der Größenklasse 1,75 Mio. Euro; die durchschnittliche Apotheke tätigte dagegen einen Umsatz von 2,11 Mio. Euro.

Ähnlich wie im Vorjahr haben rund 61 Prozent der Apotheken den durchschnittlichen Umsatz nicht erreicht, während einzelne große Apotheken wieder weit oberhalb des Durchschnitts lagen.

Interessant in diesem Zusammenhang, um wie viel Prozent der Durchschnittsumsatz vom häufigsten Wert abweicht. Von 2002 bis 2011 lag der Durchschnittsumsatz stets um rund 37 Prozent über dem Modus. Mit dem Vordringen der Hochpreiser in den Arzneimittelmarkt wurde die Abweichung größer; 2015 betrug sie nach ABDA-Angaben bereits 47 Prozent. (Diese Aussage stimmt nicht mit der Darstellung in Abb. 7 überein. Eine diesbezügliche Anfrage des Autors beim DAV blieb bis zum Redaktionsschluss unbeantwortet.) Auch durch die Entwicklung dieser Verhältniszahl wird eindeutig bestätigt, dass der Apothekenmarkt – zumindest umsatzmäßig – immer weiter auseinanderdriftet.

Gegenüber dem Vorjahr hat der Umsatz der Durchschnittsapotheke um knapp 4,5 Prozent zugelegt. Wesentlicher Treiber dieses Umsatzzuwachses waren wieder einmal die Hochpreiser, die in 2015 an Zahl und Durchschnittspreis je Packung wieder wesentlich zugelegt haben.

Durch diesen Umsatzzuwachs hat sich die Umsatzverteilungskurve weiter nach rechts verschoben, d. h. die ersten Umsatzgrößenklassen waren im Berichtsjahr geringer besetzt als in 2014, mit entsprechender Zunahme bei den nachfolgenden Größenklassen. An der Rechtsschiefe der Verteilung (und den damit verbundenen Folgerungen) hat dies aber nichts geändert.

Umsatzentwicklung im Zeitablauf

Der durchschnittliche Netto-Umsatz je Apotheke nimmt seit Jahren zu. Diese Tatsache ist zwei Entwicklungen geschuldet: Bei einer über die Jahre relativ konstanten Zahl an verschreibungspflichtigen Arzneimitteln ist der Abgabepreis je Packung relativ zügig gestiegen. Zwar hat der Absatzanteil an verordneten, preisgünstigen Generika immer weiter zugelegt; die innovativen, hochpreisigen Arzneimittel haben jedoch selbst bei geringsten Absatzzahlen einen immer größer werdenden Teil des Umsatzes beansprucht; sie überkompensierten die durch Generika generierten Umsatzrückgänge in der Vergangenheit deutlich.

Da die Zahl der im Markt operierenden Apotheken weiter abgenommen hat, hat sich der zunehmende Umsatz zum anderen auf eine geringere Zahl an Betriebsstätten verteilt.

Vom Umsatz zum Betriebsergebnis

Wenn der Jahresabschluss erstellt wird, wird spätestens klar, dass man allein vom Umsatz nicht leben kann. Es kommt auf etwas anderes an: auf das Betriebsergebnis.

Etwa 75,5 Prozent des Umsatzes der Durchschnittsapotheke (mit besagten 2,11 Mio. Euro) sind im Jahr 2015 für den Wareneinsatz aufgewendet worden. Trotz eines intensiven Wettbewerbs auf der Großhandelsstufe ist dies der höchste Anteil, den der Wareneinsatz je am Umsatz hatte. Vom verbleibenden Rohertrag, der 2015 also 24,5 Prozent des Nettoumsatzes ausmachte, mussten zur Ermittlung des Gewinns vor Steuern noch die Personalkosten und sonstigen (steuerlich abzugsfähigen) Kosten abgezogen werden.

Die Personalkosten der Durchschnittsapotheke machten im Berichtsjahr – ebenso wie in den beiden Vorjahren – 10,7 Prozent des Netto-Umsatzes aus.

Apotheken sind personalintensive Dienstleistungsunternehmen, bei denen aufgrund der Beratungspflicht, häufig genug verbunden mit dem eigenen Anspruch an die heilberufliche Tätigkeit, die Qualifikation der Mitarbeiter von besonderer Bedeutung ist. Und solche Anforderungen an die Mitarbeiterqualifikation schlagen sich in den Personalkosten nieder.

Kosteneinsparungen über Rationalisierungsmaßnahmen beim Personal gehen, im Gegensatz zur Industrie, zulasten der Patienten.

Ermittelt man den prozentualen Anteil der Personalkosten am Rohertrag, erhält man für 2015 einen Wert von 43,7 Prozent. Das besagt, annähernd 44 Prozent des erwirtschafteten Rohertrages der Durchschnittsapotheke sind von den Fremdpersonalkosten aufgezehrt worden.

Völlig unberücksichtigt geblieben ist an dieser Stelle noch der Unternehmerlohn, der neben der Honorierung der geleisteten Arbeit des Inhabers auch die bei einem Angestellten anfallenden Sozialabgaben (einschl. Arbeitgeberanteil!) enthalten muss. Zudem sollte der dispositive Faktor bei der Festlegung der Höhe des Unternehmerlohns entsprechend berücksichtigt werden.

Die übrigen, steuerlich abzugsfähigen Kosten, wie Miete, Sachkosten für Geschäftsräume. Kfz- und Marketingkosten, Abschreibungen, beliefen sich 2015 bei der Durchschnittsapotheke auf 7,6 Prozent des Netto-Umsatzes, nachdem sie in den Vorjahren einen jeweils deutlich höheren Anteil beansprucht haben. In diesem Bereich konnten die Apotheken, auch dank des Umsatzzuwachses, der den Anstieg bei den abgegebenen Packungen deutlich überschritt, weitere Kosteneinsparungen (durch Rationalisierung) verbuchen.

Anmerkung am Rande: in der Vergangenheit wurden seitens der Treuhand Hannover – systemimmanent – keine kalkulatorischen Kosten berücksichtigt, eben weil nicht steuerlich abzugsfähig. Mit Blick auf Apotheken, die ihrem Versorgungsauftrag in eigenen Räumen nachgehen, führt dies aber zu Verwerfungen.

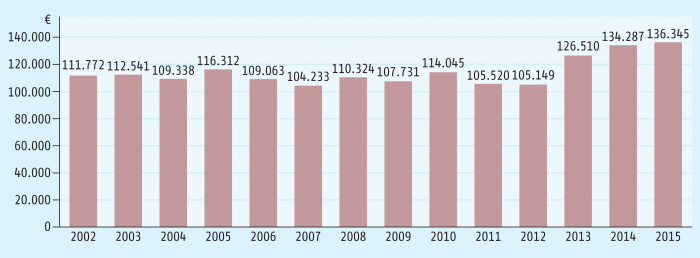

Reduziert man die Betriebshandelsspanne (Rohertrag), die im Berichtsjahr 24,5 Prozent des Netto-Umsatzes ausmachte, um die Personal- und die übrigen steuerlich abzugsfähigen Kosten (in Höhe von 18,3 Prozent), erhält man das steuerliche Betriebsergebnis. Im Durchschnitt konnte ein Apothekeninhaber 2015 ein (steuerliches) Betriebsergebnis von 136,3 T€ erwirtschaften (s. Abb. 8), nominal das dritte Höchstjahr in Folge. Bezogen auf die Durchschnittsapotheke mit einem Umsatz von 2,11 Mio. Euro machte dies knapp 6,5 Prozent aus. Korrigiert um den Verbraucherindex lag man damit allerdings nur wenig über dem Niveau von 2002.

© DAZ/Hammelehle

Abb. 8: Betriebsergebnis seit 2002 Betriebsergebnis (in Euro) der durchschnittlichen deutschen Apotheke im Jahresvergleich.

Zur richtigen Einordnung der Zahlen lohnt ein Vergleich mit den Vorjahren. 2002 tätigte die Durchschnittsapotheke einen Netto-Umsatz von 1,351 Mio. Euro. Dieser stieg bis 2015 auf 2,110 Mio. Euro, also um 56,2 Prozent. Das steuerliche Betriebsergebnis im Jahre 2002 betrug 111,8 T€ und war 2015 bei 136,3 T€ angelangt; ein Zuwachs von 22,0 Prozent. Da allein der Verbraucherpreisindex von 2004 bis 2015 um 18,5 Prozent zugelegt hat (vgl. Abb. 1), ist das um den Verbraucherpreis bereinigte Betriebsergebnis des Jahres 2015 nahezu identisch mit dem Betriebsergebnis des Jahres 2002.

Teilbetriebsergebnis aus der GKV-Versorgung

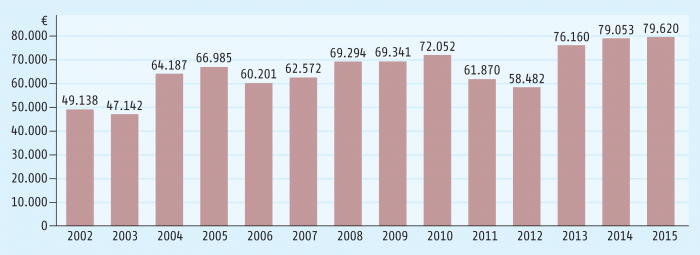

Es ist erwähnenswert, dass anlässlich des DAV-Wirtschaftsforums auch das GKV-Teilbetriebsergebnis veröffentlicht worden ist. Für 2015 betrug es für die durchschnittliche Betriebsstätte knapp 80 T€ (s. Abb. 9). Damit lagen die Apotheker mit ihrem „GKV-Teilbetriebsergebnis“ doch deutlich (um rund 35 Prozent) unter dem der Ärzte mit 108 T€.

© DAZ/Hammelehle

Abb. 9: Teilbetriebsergebnis GKV-Versorgung Betriebsergebnis einer durchschnittlichen deutschen Apotheke, das sie mit der Versorgung zulasten der gesetzlichen Krankenversicherung erwirtschaftet hat, im Jahresvergleich.

Keine Impulse zur Ergebnisverbesserung zu erwarten

Für das laufende Jahr erwartet Bauer, dass die Einkaufskonditionen sich eher verschlechtern, die Lohnkosten nach dem derzeitigen Verhandlungsstand um bis zu 2,5 Prozent steigen und das Absatzwachstum (Packungszahl) auf ein Prozent beschränkt bleibt.

Sollte eine Anpassung der Vergütung bei Rezepturen und für dokumentationspflichtige Arzneimittel, wie BtM, in der Arzneimittelpreisverordnung erfolgen, zeitige dies wohl erst im nächsten Jahr positive wirtschaftliche Auswirkungen.

Die Zahl der Apothekenbetriebsstätten werde vermutlich weiter – moderat – abnehmen; der Durchschnittsumsatz je Betriebsstätte folglich leicht steigen.

Alles in allem seien aber keine Impulse für Ergebnisverbesserungen zu erkennen. |

Autor

Dipl.-Math. Uwe Hüsgen war lange Jahre Geschäftsführer des Apothekerverbands Nordrhein. Heute ist er als Unternehmensberater und Autor, u. a. des regelmäßigen „Rohertrags-Monitors“ in der AZ, tätig.

0 Kommentare

Das Kommentieren ist aktuell nicht möglich.