- DAZ.online

- DAZ / AZ

- AZ 11/2015

- Die Macht der (Kenn-)...

Management

Die Macht der (Kenn-)Zahlen

So analysiert die Bank bei einem Kredit-Antrag die Jahresabschlüsse Ihrer Apotheke

Foto: UnfinishedBusiness_StarStock – istockphoto.com

Ob es nach einem Tief auch wieder aufwärts geht? Das lässt sich mithilfe bestimmter Kennzahlen besser prognostizieren. Deshalb prüft die Bank die Jahresabschlüsse einer Apotheke, bevor sie ihr Geld leiht.

So versteht sich der vergleichsweise ungleich höhere Informationsbedarf der Bank für eine Vielzahl von Aspekten – von etwaigen privaten Problemen ihres Kunden, die letztlich auch die Apotheke selbst tangieren können, bis zur kaufmännischen Qualifikation, die das Pharmaziestudium nicht vermittelt. Deren Bewertungen, unterschiedlich gewichtet, verdichtet sie zu einer Gesamt-Ratingnote, die über Kreditzusage und deren Konditionen entscheidet. Mit Abstand wichtigstes Informationsmittel: Die Jahresabschlüsse der Apotheke, die im Mehrjahresvergleich deren bisherige Entwicklung zeichnet, stichtagsbedingte Zufälligkeiten erkennen lässt und damit auch – freilich unter einigen Vorbehalten – Anhaltspunkte für die vermutlich zu erwartende Zukunft der Apotheke bieten.

Dabei stehen Ertragslage, Eigenkapitalsituation und Liquidität im Vordergrund.

Die Ertragslage

Vor allem interessiert, wie – ausgehend vom Umsatz – Gewinn oder Verlust zustande gekommen sind.

Vor allem die Entwicklung der relativen Rohertragsspanne, die sich aus Umsatz und Wareneinsatz errechnet. Eine kontinuierliche Verschlechterung verlangt eine plausible Erklärung durch den Apotheker und vor allem, welche Wege er bereits beschritten und noch geplant hat, und welche nachvollziehbaren Erfolge bereits erzielt wurden, um einem negativen Trend entgegenzusteuern. In diesem Zusammenhang empfiehlt sich, die Bank auch auf die staatlichen Einflüsse und deren Folgen für die Apotheke aufmerksam zu machen wie beispielsweise auf das so genannte Arzneimittelneuordnungsgesetz und deren Konsequenzen auf die Ertragssituation der Apotheke.

Ein großer (Fix-) Kostenblock: Der Personalaufwand – angesichts weit verbreiteter Personalnot ein besonders neuralgisches Thema. Hier interessieren die Bank Fluktuation wie Krankheitsanfälligkeit der Mitarbeiter, können sie doch einen Hinweis auf ein auch nach außen spürbares negatives Betriebsklima bieten („innerliche Kündigung mit Dienst nach Vorschrift“ - nach einer Gallup-Studie branchenübergreifend immerhin bei zwischen 80 und 90 Prozent der Mitarbeiter). Ein positives Klima hingegen stärkt die so wichtige Identität der Belegschaft mit dem Betrieb. Ebenso eine Honorierung von Verbesserungsvorschlägen, die durchaus auch eingefahrene Gleise sprengen können.

Die Position „Raumkosten“ nutzt der Kreditgeber oftmals, laufende Mietverträge zu hinterfragen, beeinflussen sie doch die Existenz der Apotheke massiv (positiv oder negativ). So lässt sich beispielsweise bei Vertragsverlängerungen in rezessiven Zeiten manches Zugeständnis des Vermieters erreichen. Bei den „Versicherungsbeiträgen“ fragt sich, ob wichtige Risiken ausreichend abgedeckt sind – vielleicht auch, ob die Höhe von Versicherungssummen regelmäßig auf ihre Aktualität überprüft und etwaige Doppelabsicherungen eliminiert wurden.

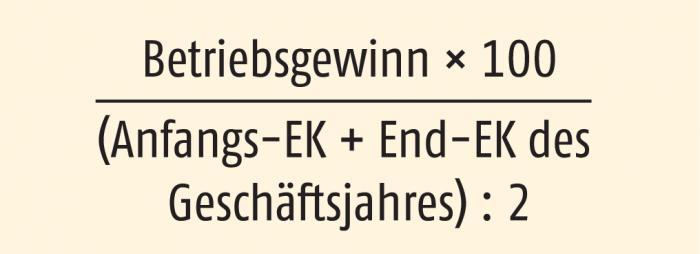

Nicht der ausgewiesene „Bilanzgewinn“ interessiert die Bank vorrangig, sondern der „Betriebsgewinn“, der Erfolg oder Misserfolg eines Geschäftsjahres unter Ausschluss atypischer oder periodenfremder Aufwendungen und Erträge vorstellt.

Das Eigenkapital

Es hat zwei Aufgaben zu erfüllen: Langfristige Finanzierungsfunktion und wirtschaftliche Standfestigkeit der Apotheke abzubilden. Es ist die wichtigste Refinanzierungsquellle des langfristig gebundenen Vermögens: im Wesentlichen des Anlagevermögens. Es bedarf eines Umfangs, durch Verluste entstandene Liquiditätsabflüsse aufzufangen, um die Zahlungsfähigkeit des Betriebes zu sichern. Eine Eigenkapital-Größenordnung von 30 Prozent der Bilanzsumme und darüber erfüllt diese Aufgabe glänzend. Allerdings erreicht die Eigenkapitalquote einer Apotheke meist nur einen merklich geringeren Wert – mit negativer Auswirkung auf die Kreditkondition. Wurden hingegen Anlagegüter geleast, gehen Leasinggut wie ein damit korrespondierender Passivposten nicht in die Bilanz ein. Die dadurch bedingte Kürzung der Bilanzsumme lässt folglich das ausgewiesene Eigenkapital relativ höher erscheinen, als es der Realität entspricht. Abgesehen davon, dass die Kosten eines geleasten Anlagegutes über denen der klassischen Finanzierung liegen, bedenkt die Bank ein aus der Bilanz womöglich nicht erkennbares Risiko und dürfte daher nachhaken: Bekanntlich sehen „echte“ Leasingverträge vor, dass der Leasingnehmer nach Vertragsablauf vom Leasinggeber wegen eines etwaigen Mindererlöses für das Leasinggut im Vergleich zum einst kalkulierten „Restbuchwert“ zur Kasse gebeten wird. Da mancher potenzielle Leasinganbieter Kunden aus Konkurrenzgründen mit vergleichsweise niedrigen Leasingraten ködert – freilich um den Preis eines zu hoch angesetzten Restwerts bei Vertragsablauf, hat der Leasingnehmer dann eine womöglich merkbare Schlusszahlung zu verkraften. Worauf viele Leasingnehmer bei Vertragsabschluss erfahrungsgemäß nicht achten.

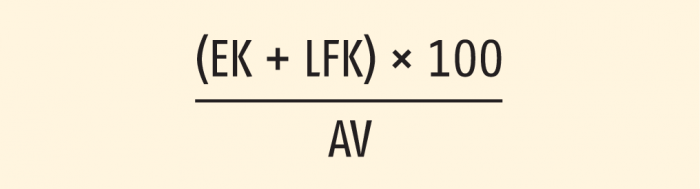

Die Bank ermittelt den „Deckungsgrad“ des Anlagevermögens (AV), die „Anlagendeckung I“, nach der Formel

Einen Wert von mehr als 100 (%) wertet sie grundsätzlich positiv. Steht zur Refinanzierung des Anlagevermögens auch langfristiges Fremdkapital (LFK) zur Verfügung, bleibt ein positiver Wert unabdingbar. Er errechnet sich („Anlagendeckung II“) aus

Dabei bedenkt der Kreditgeber freilich auch: Ein Teil des Warenbestandes („Eiserne Reserve“) bedarf auch angesichts dessen langfristiger Kapitalbindung einer adäquaten (langfristigen) Finanzierung.

Die Liquidität

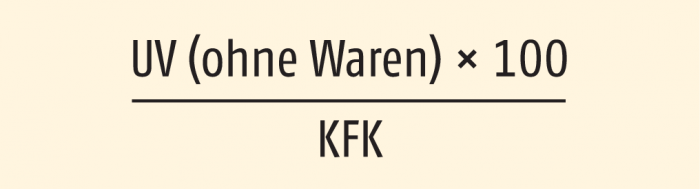

Ihre Qualität ergibt sich aus zwei Kennzahlen. Ausgangspunkt sind jeweils die kurzfristigen Verbindlichkeiten aller Art, das kurzfristige Fremdkapital (KFK).

Die Liquidität II. Ordnung (die „Liquidität I“ spielt in der Praxis keine Rolle) stellt dem KFK das Umlaufvermögen (UV) ohne Warenbestand gegenüber und sollte nicht zu weit unter 100 liegen:

Die Liquidität III. Ordnung legt Umlaufvermögen einschließlich Bestände zu Grunde und muss zwingend im positiven Bereich (also über 100) liegen, um Illiquidität, das heißt um keine Zahlungsschwierigkeiten zu signalisieren:

Weitere betriebswirtschaftliche Kennzahlen

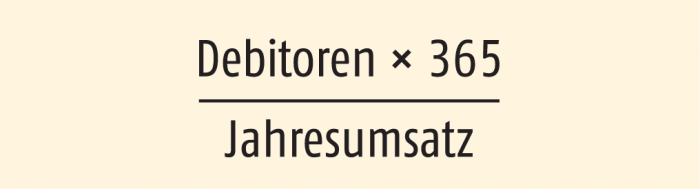

Auch ermittelt die Bank das durchschnittliche Zahlungsziel der Debitoren in Tagen („Debitorenziel“); Formel:

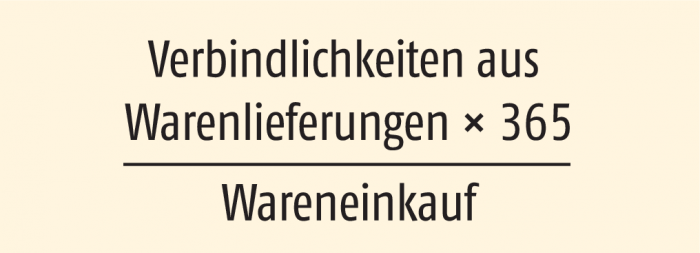

sowie das „Kreditorenziel“ (in Tagen):

Wurden Möglichkeiten zu Skonto-/Bonus-Zugetändnissen durch Beschränkung des Einkaufs auf nur zwei, maximal drei Großhändler genutzt? Unabhängig davon ist selbstverständlich der Direkteinkauf beim Produzenten noch attraktiver.

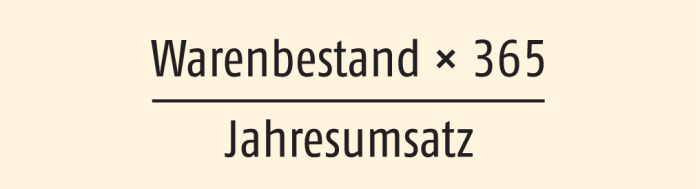

Da die Warenbestände Kapital binden (Kosten!), sollte die Umschlagsgeschwindigkeit ein halbes Jahr nicht überschreiten. Ein anhaltend längerer Wert lässt „Ladenhüter“ vermuten, die nach Ablauf des Verfalldatums als Verlustquelle zu betrachten sind. Sie lässt sich ermitteln nach der Formel (in Tagen):

Die Umsatzrendite errechnet sich aus

die Eigenkapitalrendite aus

und der Cash Flow aus

Der Cash Flow weist die Innenfinanzierungskraft der Apotheke für Privatentnahmen und Investitionen nach.

Ein Mix aus all diesen Komponenten führt zur Ratingnote, der wichtigste und entsprechend hoch gewichtete Bestandteil der Gesamt-Ratingnote.

Bereitet man sich – gegebenenfalls nach Fühlungnahme mit dem Steuerberater – intensiv auf das Kreditgespräch vor, kann man dessen Ausgang positiv beeinflussen, lässt es doch einen wohlberufenen Apotheker vermuten, der seinen Betrieb auch betriebswirtschaftlich „im Griff“ haben dürfte: Ein sehr wichtiger Aspekt für die Beurteilung der Bank. Hier sei ergänzt, dass man eine späte Bilanzfertigstellung – etwa nach dem 30. Juni – negativ ratet. Denn vom Jahresabschluss lassen sich Folgerungen aus dem Zahlenwerk ableiten, erkannte Schwächen abzustellen bzw. Positives zu stärken. Zudem ist eine späte Bilanzerstellung häufig ein Indiz für zeitaufwändige Buchführungsberichtigungen – sie wertet die Bank als Managementdefizit.

Häufig bedient sich das Kreditgewerbe des bilanziellen Branchenvergleichs – eine durchaus problematische Gepflogenheit. So sieht die Abschlussstruktur einer Apotheke im eigenen Haus oder mit praktiziertem Leasing anders aus als die Abschlussstruktur eines Betriebes in gemieteten Räumen oder die einer Apotheke, die die klassische Anlagenfinanzierung pflegt. |

0 Kommentare

Das Kommentieren ist aktuell nicht möglich.