- DAZ.online

- DAZ / AZ

- DAZ 19/2014

- Auf dem Weg der Besserung

Wirtschaftsbericht

Auf dem Weg der Besserung

Wirtschaftsbericht der deutschen Apotheken

Dazu haben drei Maßnahmen beigetragen:

1. Die erstmalige Anpassung der Fixvergütung zum 1. Januar 2013 von 8,10 Euro auf 8,35 Euro durch ein Rechtsverordnungsverfahren nach § 78 AMG.

2. Die ausverhandelte Mehrjahresvereinbarung zwischen dem Deutschen Apothekerverband und dem GKV-Spitzenverband zum Apothekenabschlag für die GKV. Sie beinhaltete einen Abschlag von durchschnittlich 1,80 Euro für das Jahr 2013 – und damit 25 Cent (brutto) weniger als die politische Zwangsfestsetzung für das Jahr 2012. Zugleich konnten durch die erreichte Rechtssicherheit Rückstellungen in Höhe von über 600 Millionen Euro für die beiden vor Gericht anhängigen Schiedsstellenverfahren der Jahre 2009 und 2010 aufgelöst und genutzt werden.

3. Das Einführen einer strukturellen Förderung der Gemeinwohlaufgabe von Nacht- und Notdiensten durch 16 Cent mehr auf jede Rx-Packung durch das Apothekennotdienstsicherstellungsgesetz (ANSG) und das quartalsweise Ausschütten eines Zuschusses für jeden geleisteten Vollnotdienst. Organisiert wird diese Strukturförderung durch den neu geschaffenen Nacht- und Notdienstfonds des DAV. Dieser kooperiert zur Erfüllung seiner Aufgaben mit den 17 Landesapothekerkammern und den 26 Apothekenrechenzentren.

Vor dem Ende des AMNOG-Tunnels galt es, zwei schwierige Jahre zu durchleiden. Für viele Apotheken waren es Jahre ohne Perspektive. 925 Apothekenbetriebsstätten haben die beiden AMNOG-Jahre nicht überstanden, mussten aufgegeben werden, wurden geschlossen. 433 Apothekenbetriebsstätten wurden im darauf folgenden Nach-AMNOG-Jahr 2013 geschlossen. Das sind nüchterne Zahlen. Hinter diesen Zahlen stehen tausende von Einzelschicksalen betroffener Apothekeninhaber und ihrer Mitarbeiterteams.

Erinnern wir uns an das „Warum“: Im Jahre 2010 beschworen die Gesetzlichen Krankenkassen ein drohendes Defizit von 11 Milliarden Euro. Die Politik sah sich zum Handeln veranlasst. „Weniger vom Mehr“ war das Leitmotiv, mit dem die Leistungserbringer zu einem Solidarbeitrag zugunsten der Gesetzlichen Krankenkassen zwangsverpflichtet wurden – niedergelassene Ärzte, Zahnärzte und Krankenhäuser erhielten „Weniger vom Mehr“. Bei den Apotheken war es ein reines „Weniger“ – und dies gleich doppelt:

- weil der auf 2,05 Euro erhöhte Apothekenabschlag für die GKV direkt an die Krankenkassen abzuführen war, und

- weil der Großhandel den für ihn vorgesehenen Solidarbeitrag, wie von uns vorhergesagt, an die Apotheken weiterreichte.

Aus dem seinerzeit beschworenen Defizit von 11 Milliarden Euro zu Lasten der Gesetzlichen Krankenkassen ist zum Jahresabschluss 2013 ein dickes Plus von 14 Milliarden Euro im Gesundheitsfonds und von 17 Milliarden Rücklagen bei den Krankenkassen geworden. Die finanzielle Lage der Gesetzlichen Krankenkassen ist derzeit so entspannt, dass der Staat seinen Steuerzuschuss zum Fonds ohne große öffentliche Proteste für zwei Jahre kürzen kann.

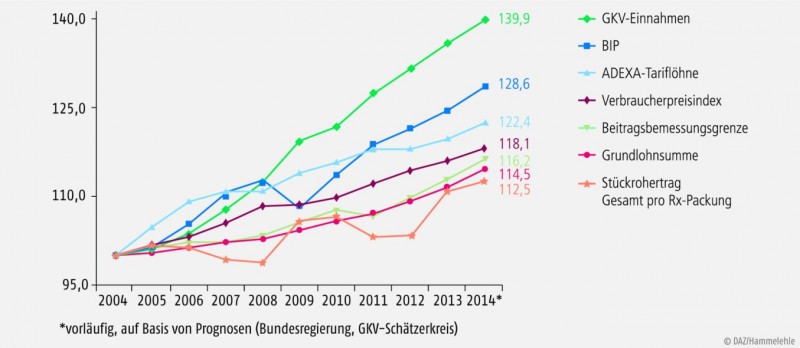

Der längerfristige Verlauf zeigt zwischen der Einnahmenentwicklung der Krankenkassen und der Einkommensentwicklung der Apotheken eine sich immer weiter öffnende Schere. Auch wenn die drei beschriebenen Verbesserungen die wirtschaftliche Lage der Apotheken im Jahr 2013 entspannt haben und die Apotheken wieder auf dem Weg der Besserung sind, bleibt festzuhalten: Mehrfache politische Eingriffe über den GKV-Zwangsabschlag (2007, 2008, 2011, 2012) sowie die nur unzureichende Anerkennung gestiegener Kosten über das Rechtsverordnungsverfahren nach § 78 AMG haben ihre Spuren hinterlassen. Die Apotheken bleiben, was ihre wirtschaftliche Entwicklung betrifft, weiterhin abgehängt von der gesamtwirtschaftlichen Konjunkturentwicklung, der Entwicklung der GKV-Einnahmen sowie der Entwicklung der Verbraucherpreise (s. Abb. 1).

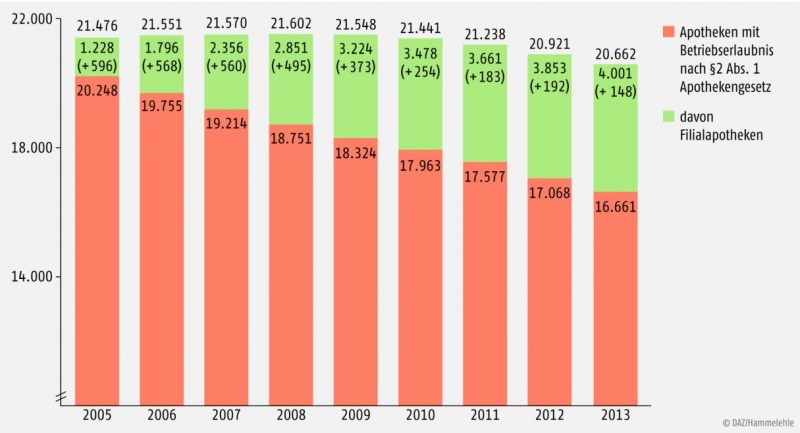

Korrigiert um die Änderungen im Verbraucherpreisindex – das zeigen die Ausführungen zum ABDA-Datenpanel zum Abschluss dieses Beitrages – liegen sie im Jahr 2013 deutlich unter dem Niveau der Jahre 2002 und 2003. Die wirtschaftspolitische Lehre daraus lautet: Politische Eingriffe zugunsten der Gesetzlichen Krankenkassen und zu Lasten der Apotheken – das zeigen die vorliegenden Zahlen – haben bei einem freien Beruf mit seinen unternehmerischen Risiken und im Wettbewerb untereinander unmittelbare Auswirkungen auf die Zahl der Betriebsstätten. Standen schon nach dem ersten AMNOG-Jahr am Jahresende 2011 insgesamt 203 Apothekenbetriebsstätten weniger für die Patientenversorgung zur Verfügung, so waren es zum Ende des zweiten AMNOG-Jahres nochmals 317 weniger. Im Nach-AMNOG-Jahr 2013 sind weitere 259 Apothekenbetriebsstätten für die Gesundheitsversorgung weggefallen (s. Abb. 2).

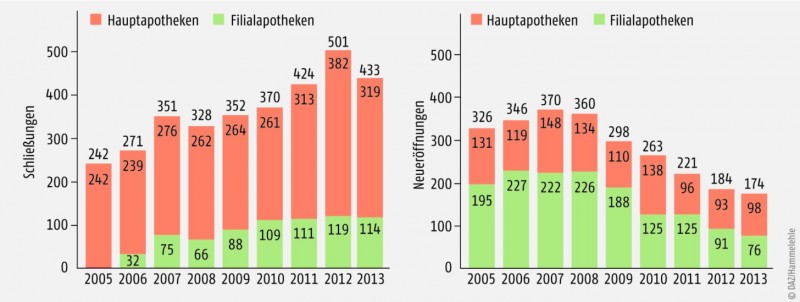

Mit verbliebenen 20.662 Apothekenbetriebsstätten ist der Versorgungsstand des Jahres 1993 erreicht – und das bei einer deutlich älteren Gesellschaft und bei mehr chronisch kranken Menschen.Gingen der Patientenversorgung im Jahre 2011 jede Woche 4 Apothekenbetriebsstätten verloren, so waren es im Saldo 2012 jede Woche insgesamt 6. Im Jahre 2013 gingen der Patientenversorgung jede Woche 5 Apothekenbetriebsstätten verloren. Neben der hohen Zahl an Schließungen zeigt sich vor allem Eines: Mit dem Beginn der finanzpolitischen Eingriffe zu Lasten der Apotheken durch politische Erhöhungen des GKV-Zwangsabschlages geht die Zahl der Neueröffnungen kontinuierlich nach unten (s. Abb. 3). Investitionen in die Zukunft brauchen Vertrauen, Verlässlichkeit und Berechenbarkeit. Politische Eingriffe am GKV-Zwangsabschlag schaffen weder Vertrauen noch erhöhen sie Verlässlichkeit und Berechenbarkeit. Der Trend zu weniger Apothekenbetriebsstätten setzt sich auch im ersten Quartal 2014 weiter fort.

Auch zwei andere Trends setzen sich fort:

- Mit 4001 ist ein neuer Höchststand an Filialapotheken erreicht und

- mit 16.661 Betriebserlaubnisinhabern hat die Zahl der selbstständigen Apothekenleiter um weitere 407 abgenommen. Das ist der niedrigste Stand seit 1982.

81 Prozent aller Apothekenbetriebsstätten werden von selbstständigen Apothekenleitern geführt. Von ihnen beschränkt sich der Großteil beim Betrieb einer Filiale auf eine zusätzliche Betriebsstätte. Im Jahr 2013 führten 2172 Apotheker eine Filiale zusätzlich zur Hauptapotheke, 568 Apotheker führten zwei Filialen, 231 Apotheker führten die maximal erlaubte Zahl von drei Filialbetrieben.

Weniger Apotheken – weiterhin hohes Beschäftigungsniveau

Trotz zurückgehender Zahl der Apothekenbetriebsstätten ist die Zahl der Arbeitsplätze mit 150.692 sogar gestiegen. Einem Weniger an Pharmazie-Ingenieuren und PKA steht dabei ein deutliches Plus von 1500 PTA und 900 Apothekern gegenüber. Und nach wie vor steigt die Teilzeitquote. Diese Entwicklung zeigt zum einen die weiterhin hohe Attraktivität des Arbeitsplatzes Apotheke – mit frauenfreundlichen, familienfreundlichen, kundenfreundlichen, interessanten Arbeitsplätzen. Sie zeigt zum anderen als Ergebnis des zunehmenden Drucks, Personal möglichst effizient einzusetzen, eine Bewegung hin zu immer mehr Teilzeitarbeitsplätzen. Während die Gesamtbeschäftigtenzahl nur um 1,3 Prozent angestiegen ist, erhöhten sich die Teilzeitstellen um 4,1 Prozent (s. Tab. 1).

Vor allem die Zahl der in der unmittelbaren Patientenversorgung tätigen Approbierten und der pharmazeutisch-technischen Assistenten steigt. Demgegenüber setzt sich bei den pharmazeutisch-kaufmännischen Assistenten der Stellenabbau fort. Beide Entwicklungen verdeutlichen die Reaktion der Apotheken auf sich verändernde Rahmenbedingungen. Zum einen wird mit dem Aufbau von Arbeitsplätzen für Approbierte und pharmazeutisch-technische Assistenten dem zunehmenden Erfordernis der Kunden nach Beratung, Erklärung und Zuwendung Rechnung getragen. Zum anderen dürfte der Abbau an Arbeitsplätzen für pharmazeutisch-kaufmännische Assistenten in hohem Maße dem wirtschaftlichen Druck geschuldet sein, der dazu führt, dass Apothekenleiter versuchen, in patientenfernen Beschäftigungsbereichen Einsparungen vorzunehmen.

Die vorgenannten Reaktionsmuster folgen einer inneren Logik. Sie sind Ergebnis sowohl des gestiegenen finanziellen Drucks als auch der steigenden Patientennachfrage. Legt man diese auch für die Zukunft zugrunde, dann muss der sich verstetigende Rückgang der Gesamtzahl der Ausbildungsplätze Anlass zur Sorge bieten. Mit nur noch 7729 Ausbildungsplätzen stehen aktuell rund 1500 Ausbildungsplätze weniger zur Verfügung als noch vor drei Jahren (s. Abb. 4). Diese Reaktion auf politisch verordnete Ertragseinschnitte kann weder gesundheitspolitisch noch standespolitisch gewollt sein. Die begonnene Diskussion über die Zukunft einzelner PTA-Schulen zeigt, dass hier mit Blick auf die Zukunft Handlungsbedarf gegeben ist, und zwar auf allen Seiten (s. Abb. 4).

Während die Zahl der Apotheker in öffentlichen Apotheken im Jahr 2012 um 268 zurückging, ist sie im Jahr 2013 kräftig gestiegen: um 866. Auch Pharmazeutische Industrie und Krankenhausapotheken beschäftigen mehr Apotheker, Universitäten und Behörden sowie Lehranstalten und Berufsschulen dagegen weniger (s. Abb. 5).

Absatz und Umsatz in Apotheken

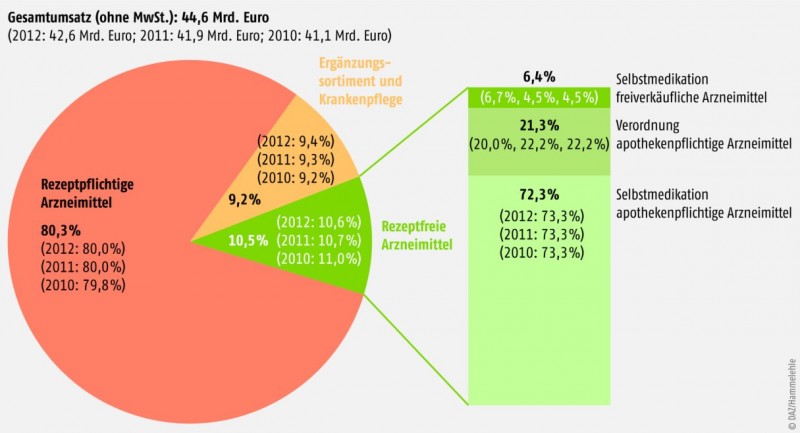

Der Gesamtumsatz des Jahres 2013 belief sich auf rund 44,6 Milliarden Euro, das sind 2 Milliarden Euro mehr als im Vorjahr (42,6 Milliarden Euro). Gleichzeitig erhöhte sich die Zahl der abgegebenen Packungen um 34 Millionen auf 1389 Millionen. Somit konnte erstmals seit sechs Jahren wieder ein Absatzzuwachs verzeichnet werden. Diese positive Entwicklung betrifft sowohl das verschreibungspflichtige Segment mit 15 Millionen zusätzlichen Packungen als auch rezeptfreie Arzneimittel, von denen 19 Millionen mehr abgegeben worden sind als 2012 (s. Abb. 6).

Ob sich dieser Trend auch 2014 fortsetzen wird, bleibt abzuwarten, da hauptsächlich eine ausgeprägte Erkältungswelle im 1. Quartal 2013 den Packungszuwachs beeinflusst hat.Nach den hohen Umsatz- und Absatzverlusten aufgrund von Erstattungsausschluss und Versandhandel mit all seinen unerfreulichen Auswüchsen konnte der OTC-Markt erstmals wieder deutlich zulegen. Dennoch liegt das aktuelle Umsatz- und Absatzniveau rund 7 Prozent unterhalb dessen, was im Jahr 2005 erzielt worden ist.Die Bedeutung von rezeptpflichtigen Arzneimitteln für den Apothekenumsatz ist weiterhin hoch. Bereits seit drei Jahren liegt ihr Umsatzanteil bei rund 80 Prozent. Auch die Anteile der Rx-Packungen an allen abgegebenen Arzneimittelpackungen haben sich mittlerweile bei 53 Prozent stabilisiert (s. Abb. 7 und 8).

Apotheken als Teil des Gesundheitswesens

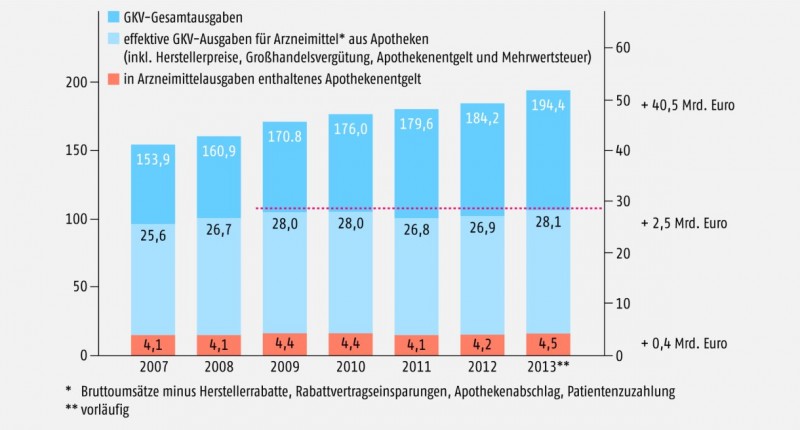

Mit 2,3 Prozent Anteil an den GKV-Gesamtausgaben sind die Apotheken für die GKV und ihre Versicherten weiterhin, trotz Honoraranpassung im letzten Jahr, kein nennenswerter Ausgabenfaktor. In der längerfristigen Betrachtung der Ausgabenentwicklung der GKV ist ihr Anteil sogar gesunken, während der Anteil der Ärzte gestiegen und der der Krankenhäuser auf hohem Niveau nahezu gleichgeblieben ist (s. Abb. 9).

Die gesamten Ausgaben der GKV für die Arzneimittelversorgung ihrer Versicherten bewegen sich im Jahr 2013 auf dem Niveau des Jahres 2009 (s. Abb. 10).

Dies, obwohl die Zahl chronisch kranker Patienten in den vergangenen zehn Jahren um rund eine Million gestiegen ist und man dementsprechend mit steigenden Arzneimittelausgaben der GKV hätte rechnen müssen. Man kann daran erkennen, dass die Steuerungsinstrumente im Bereich der Arzneimittel greifen – inklusive des neuen Steuerungsmittels der Frühen Nutzenbewertung von patentgeschützten Arzneimitteln. Was man politisch daraus lernen sollte ist, dass Apotheken nicht nur ein wichtiger Teil der Leistungserbringung im Gesundheitswesen sind, sondern auch einen wichtigen Beitrag zum Heben von Effizienzreserven leisten – mit dem Einsatz ihres Personals, mit dem Einsatz eigener finanzieller Mittel:

- denken wir beispielsweise an das Inkasso von Patientenzuzahlungen für die GKV (das die Ärzte nach Abschaffung der Praxisgebühr nicht mehr vornehmen müssen),

- denken wir an das Einziehen von Herstellerabschlägen über die Rechenzentren (bezahlt von den Apotheken),

- denken wir an den Apothekenabschlag (s. Tab. 2).

Daraus abgeleitet folgt unsere Forderung an die Politik, die Leistungen der Apotheken gerechter zu honorieren. Hierzu gehört eine angemessene Berücksichtigung der Kostenentwicklung bei der Anpassung der Arzneimittelpreisverordnung. Hierzu gehört, ihre Gemeinwohlaufgaben auch im Bereich der Rezepturherstellung stärker anzuerkennen, indem auch bei Rezepturen die Abgabe und Beratung nach der AMpreisV gesondert honoriert wird. Und es gehört auch dazu, die Zusatzleistungen der Apotheken beim Inkasso finanziell anzuerkennen.

Betriebswirtschaftliche Perspektive

Bis hierher wurde die Gesamtbranche betrachtet. Da jedoch die wirtschaftlichen Gegebenheiten jeder einzelnen Apothekenbetriebsstätte über deren Zukunft entscheiden, sollen auch hierzu einige Daten analysiert werden. Da es über 20.000 Betriebsstätten gibt, bedarf es dafür einer geeigneten statistischen Zusammenfassung. Bei dieser Auswahl kommt es gegenüber den Vorjahren zu einer Änderung: statt der ‚typischen‘ wird nun die ‚durchschnittliche‘ Apotheke betrachtet.

Der Wechsel ist in nicht unerheblichem Maße den Erfahrungen des Jahres 2012 geschuldet. Damals hat der DAV mit den Bundesministerien für Wirtschaft und Gesundheit über die erstmalige Erhöhung der Apothekenentgeltung nach Umstellung der Arzneimittelpreisverordnung geredet. Hierbei wurde dem DAV vorgehalten, seine Darstellung der Zahlen der ‚typischen‘ Apotheke verfälsche die Wirklichkeit, da viele wirtschaftlich erfolgreiche Apotheken außer Acht gelassen würden.

Letztlich hat sich der DAV vor diesem Hintergrund entschlossen, den an ihn herangetragenen Wünschen entsprechend eine neue Datengrundlage zu schaffen. Mit der Treuhand Hannover Steuerberatungsgesellschaft wurde ein Vertrag über die regelmäßige Lieferung von betriebswirtschaftlichen Daten geschlossen und dabei die Grundlage des ABDA-Datenpanel gelegt.

Es umfasst zurzeit über 2500 verschiedene Betriebsstätten – aus allen Bundesländern, aus allen Größenklassen, Einzel-, Haupt- und Filialapotheken. Die betriebswirtschaftlichen Zahlen entstammen der Finanzbuchhaltung des jeweiligen Betriebs. Es sind die Zahlen, die von der Steuerberatungsgesellschaft geprüft werden und die Grundlage für die Meldung an das Finanzamt bilden. Sie beziehen sich ausschließlich auf den jeweiligen Apothekenbetrieb. Sonstige Einkünfte des Inhabers, zum Beispiel aus anderen wirtschaftlichen Aktivitäten oder Kapitalanlagen, finden keinen Niederschlag. Die Daten sind auf das jeweilige Kalenderjahr bezogen und liegen mit nur kurzer Verzögerung vor.

Die Daten des ABDA-Datenpanel sind mithin aussagekräftig genau über das relevante Objekt: die betriebswirtschaftliche Situation der jeweiligen Apothekenbetriebsstätte im jeweiligen Berichtsjahr, hier also im Jahr 2013. Sie beinhalten dementsprechend die wirtschaftlichen Folgen des Kompromisses zum GKV-Abschlag genauso wie die erste Auszahlung der Nacht- und Notdienstpauschale und veränderte Einkaufskonditionen.

Abschließend sei an dieser Stelle darauf hingewiesen, dass die von BMWi und BMG letztlich genutzten Zahlen des Destatis/Deutschen Statistischen Bundesamtes viele der genannten Bedingungen nicht erfüllen. So sind diese Zahlen beispielsweise nicht auf den jeweiligen Apothekenbetrieb abgegrenzt, sondern beinhalten sonstige wirtschaftliche Aktivitäten.

Typisch versus durchschnittlich

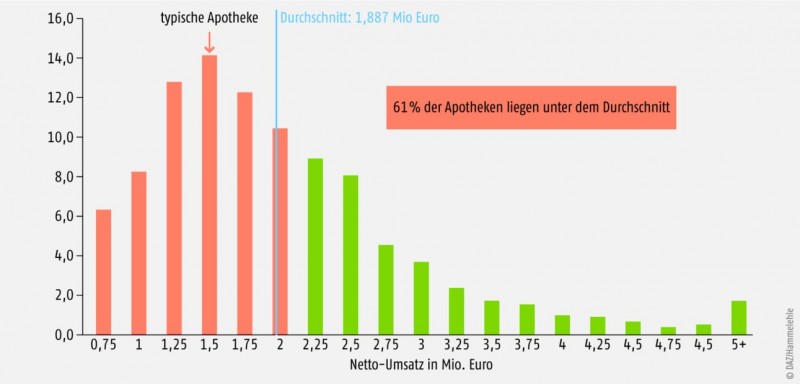

Die ‚typische‘ Apotheke befindet sich in der Netto-Umsatzgrößenklasse, in der die meisten Betriebsstätten liegen. Im Jahr 2013 ist dies der Bereich von 1,25 bis 1,5 Millionen Euro, in der ungefähr 14 Prozent aller Apothekenbetriebsstätten liegen, wobei auch die beiden benachbarten Umsatzgrößenklassen dicht bevölkert sind. Aber ein Blick auf Abbildung 11 zeigt, dass es auch einen relevanten Anteil von zum Teil deutlich größeren Apotheken gibt.

Im Gegensatz zum statistischen Lagemaß Modus (Modalwert), wie es die Umsatzgrößenklasse der typischen Apotheke ist, finden die Ausreißer beziehungsweise findet die Größe der Abweichung nach oben oder unten bei der Betrachtung des Durchschnittes (Mittelwertes) Berücksichtigung.

Für das ABDA-Datenpanel liegt der durchschnittliche Netto-Umsatz im Jahr 2013 bei 1,887 Millionen Euro und damit deutlich über dem der typischen Apotheke in Höhe von 1,25 bis 1,5 Millionen. Für die Bewertung ist wichtig: Mehr als 60 Prozent der Betriebsstätten weisen einen Netto-Umsatz auf, der unter dem Durchschnittswert liegt.

Mit dem Wechsel in der Betrachtung von der typischen hin zur durchschnittlichen Apotheke werden mithin die umsatzstarken Apotheken stärker berücksichtigt. Das hat aber eben den Preis, dass Apotheken im Umsatzbereich der durchschnittlichen Apotheke deutlich seltener anzutreffen sind als die im Umsatzbereich der typischen Apotheke (s. Abb. 11).

Wareneinsatz

Für das Jahr 2013 lohnt sich eine kurze Betrachtung des Anteils des Wareneinsatzes am Netto-Umsatz der durchschnittlichen Apotheke. Er ist seit 2003 kontinuierlich gestiegen, von 71,7 auf 75,2 Prozent im Jahr 2012. 2013 ist er erstmals gesunken – auf 74,5 Prozent und damit auf fast genau den Wert des Jahres 2011. Er liegt damit aber weiterhin deutlich über den Werten aller Jahre bis 2010.

Neben den verschiedenen schon genannten Faktoren – erstmalige Anpassung der Arzneimittelpreisverordnung, Regelung zum GKV-Apothekenabschlag, Nacht- und Notdienstpauschale – finden hier auch die verbesserten Einkaufskonditionen der Apotheken beim pharmazeutischen Großhandel ihren Niederschlag. Denn natürlich wird der Wareneinsatz zu den tatsächlichen Einkaufspreisen bewertet, mithin werden alle Skonti, Rabatte etc. vom Listenpreis abgezogen.

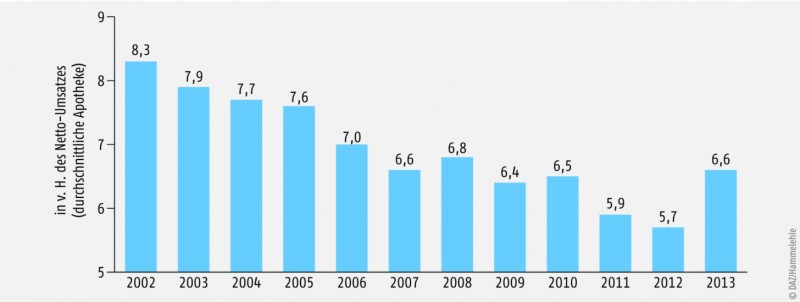

Die genannten Aspekte finden ihren Niederschlag im steuerlichen Betriebsergebnis, ausgewiesen als prozentualer Anteil am Netto-Umsatz. Der Wert ist im Zeitraum von 2002 bis 2012 um circa ein Drittel auf 5,7 Prozent gesunken, um dann im Jahr 2013 auf 6,6 Prozent anzusteigen (s. Abb. 12).

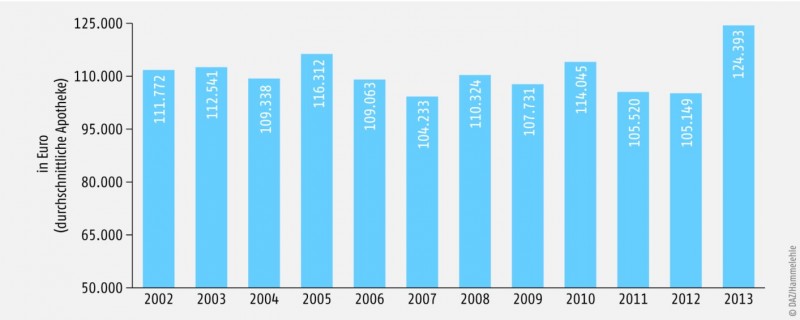

Auch bei Ausweis des steuerlichen Betriebsergebnisses der durchschnittlichen Apotheke in Euro zeigt sich für das Jahr 2013 eine deutliche Verbesserung gegenüber den unmittelbaren Vorjahren. Bei oberflächlicher Betrachtung könnte man sogar sagen, mit 124.393 Euro habe das Betriebsergebnis ein Allzeit-Hoch erreicht (s. Abb. 13).

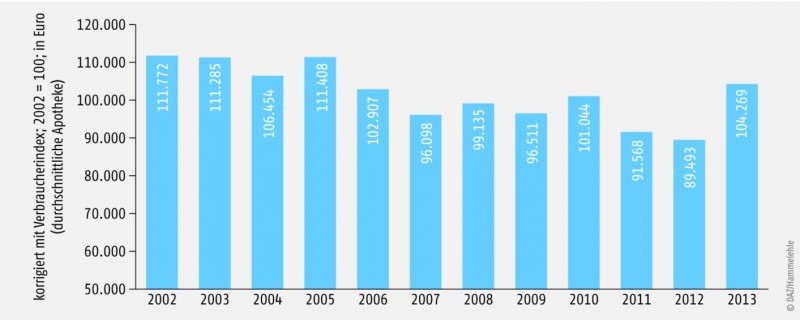

Es ist aber zu beachten, dass die in der Grafik gelisteten Betriebsergebnisse Nominalwerte sind. Es wird mithin – gegen jede Erfahrung – eine Gleichwertigkeit des Euro in allen Jahren unterstellt. Abbildung 14 zeigt dieselbe Zeitreihe nach Umrechnung auf die konstante Kaufkraft des Jahres 2002 mit Hilfe des gesamtdeutschen Verbraucherpreisindex des Deutschen Statistischen Bundesamtes.Hier relativiert sich der vermeintlich herausragende Wert des Jahres 2013. Gemessen in konstanten Preisen liegt das Betriebsergebnis der durchschnittlichen Apotheke im Jahr 2013 deutlich unter den entsprechenden Werten früherer Jahre. So liegt es immer noch um mehr als 7000 Euro unter dem des Jahres 2002.

Und das trotz eines weiteren, bislang eher indirekt angesprochenen Effektes: Panel haben einen ‚survivor bias‘. Das ABDA-Datenpanel bildet da keine Ausnahme: Die dargestellten Apothekenbetriebsstätten haben die schweren Umgebungsbedingungen der letzten Jahre überstanden. Und sie profitieren letztlich wirtschaftlich von Apothekenschließungen in ihrem Umfeld.

Die wirtschaftlich vorteilhaften Entwicklungen des Jahres 2013 werden sich – mit Ausnahme der nun ganzjährigen Zahlung der Notdienstpauschalen – so im Jahr 2014 nicht wiederholen lassen. Die im Durchschnitt sicherlich erfreulich zu nennende Entwicklung des Jahres 2013 darf also keinesfalls Endpunkt sein, sondern muss die Basis für einen weiteren Abbau des Einkommensrückstandes bilden. Dies wird nicht von selbst geschehen, sondern bedarf vor allem entsprechender Maßnahmen des Gesetz- und Verordnungsgebers. Bausteine hierzu wurden bereits genannt. Ergänzend hierzu kann auch eine kluge Vertragspolitik des DAV sowie seiner Landesverbände weitere Perspektiven für Einkommensverbesserungen eröffnen.

Apotheken können mehr – Chancen nutzen, Mehrwerte schaffen

Apotheken heute sind der „Vor-Ort-Mittelpunkt“ einer qualitativ hochwertigen, patientennahen und patientenindividuellen Arzneimittelversorgung. Sie verfügen unter Leitung von approbierten Apothekerinnen und Apothekern über hochqualifizierte Teams. Und sie stellen ein Potenzial dar zur möglichen Befriedigung künftiger Versorgungsbedarfe. So könnte zum Beispiel eine kluge Vorsorge- und Früherkennungsstrategie das Potenzial der Apotheken mit täglich 3,6 Millionen Kunden und einem niedrigschwelligen Angebot nutzen, um frühzeitig potentielle Kostentreiber im Gesundheitswesen in den Griff zu bekommen. Unerkannter Diabetes wie unerkannter Bluthochdruck sind weit verbreitet – ihre Spätfolgeschäden sind wirtschaftliche Sprengsätze für das Gesundheitssystem in Deutschland wie auch in anderen Ländern. In Früherkennung investieren statt Spätfolgen teuer reparieren – das könnte Leitmotiv einer Präventionsstrategie sein, die die Apotheken mit ihrer flächendeckenden Infrastruktur und ihren qualifizierten Mitarbeiterteams nutzt, um weitere Mehrwerte in der Gesundheitsversorgung zu schaffen. Die neue Regierung hat hier alle Chancen, mit den Apotheken neue Wege zu gehen.

Autoren

Karl-Heinz Resch, Geschäftsführer Wirtschaft, Soziales und Verträge

Dr. Eckart Bauer, Abteilungsleiter Wirtschaft und Soziales

ABDA - Bundesvereinigung

Deutscher Apothekerverbände

Jägerstr. 49/50

10117 Berlin

0 Kommentare

Das Kommentieren ist aktuell nicht möglich.