- DAZ.online

- DAZ / AZ

- DAZ 18/2011

- Wirtschaftsbericht 2010

Wirtschaftsbericht

Wirtschaftsbericht 2010

Der AMNOG-Frust sitzt tief

Das Wirtschaftsjahr 2010 endete mit dem Gesetz zur Neuordnung des Arzneimittelmarktes (AMNOG), mit dem die schwarz-gelbe Bundesregierung Entscheidungen der Selbstverwaltung ignoriert und den Apothekenabschlag willkürlich für zwei Jahre auf 2,05 Euro pro Packung heraufgesetzt hat. Damit werden die Apotheken mit zusätzlichen rund 150 Mio. Euro pro Jahr belastet. Zugleich wurde für den pharmazeutischen Großhandel ein Sparbeitrag vorgesehen, den er – wie von der Apothekerschaft befürchtet und vorausgesagt – an die Apotheken weiterreicht und durch zusätzliche Kürzungen sogar überkompensiert. Die dadurch entstehende Mehrbelastung von rund 400 Mio. Euro bedeutet im Durchschnitt für die einzelne Apotheke rund 18.500 Euro Mehrbelastung in 2011 gegenüber dem Vorjahr. Die Wirkung auf die Betriebsergebnisse der Apotheken in 2011 ist hammerhart – die zusätzliche Belastung wirkt sich nämlich eins zu eins aus. Das wird nicht ohne Folgen auf die Zahl der versorgenden Apothekenbetriebsstätten bleiben. Und es wird sich, allein durch den immanenten Druck zu wirtschaftlichem Verhalten, dem ein Freiberufler unterliegt, auch auf die Mitarbeiterinnen und Mitarbeiter in Apotheken auswirken. Erste Bestätigungen hierfür offenbaren sich im 1. Quartal 2011, in dem die Zahl der Apothekenbetriebsstätten erneut deutlich gesunken ist.

Apothekenabschlag als Politikum

Vor diesem Hintergrund fordert die Apothekerschaft von der Politik, dass Schluss sein muss mit willkürlichen Festsetzungen des Apothekenabschlags, wie sie jede der drei jüngsten Regierungskoalitionen vorgenommen haben. Zweimal war es der dicke Daumen von Ulla Schmidt unter Rot-Grün sowie unter der Großen Koalition, einmal war es der dicke Daumen von Philipp Rösler unter Schwarz-Gelb, der den Apotheken willkürlich und auf ungerechte Art und Weise gegenüber anderen Leistungserbringern im Gesundheitswesen Geld weggenommen hat. Wahltage sind Zahltage. Die Apotheker müssen jeden Tag durch Zumutungen der Politik bezahlen. Die Politik hat für ihr Verhalten bei den Landtagswahlen bereits eine Anzahlung erhalten. Wir setzen jetzt auf ein "Wir haben verstanden" nicht nur bei der Atompolitik, sondern auch bei der Apothekenpolitik dieser Bundesregierung. Wir setzen auf ein "Wir haben verstanden" insbesondere beim Apothekenabschlag. Und wir fordern, diesen bereits ab 2012 wieder der Selbstverwaltung zu überlassen und als Ausgangsbasis für Verhandlungen das letzte Ergebnis der Selbstverwaltung festzulegen und damit zu akzeptieren.

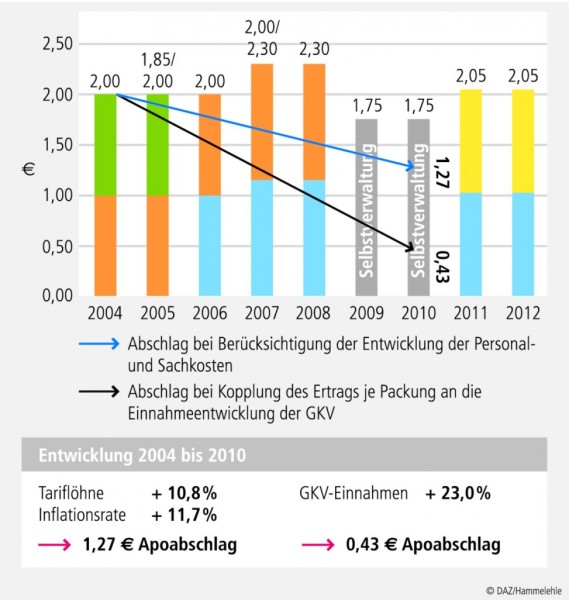

Noch konsequenter wäre es indessen, zugleich die 2004 festgesetzte packungsbezogene Honorierung bei der Abgabe von verschreibungspflichtigen Arzneimitteln zu dynamisieren und damit die steigenden Personal- und Sachkostenbelastungen sowie steigende Leistungen auszugleichen, wie dies seit vielen Jahren bei Ärzten, Zahnärzten, Krankenhäusern und anderen sogenannten Leistungserbringern im Gesundheitswesen die Regel ist. Ein Ausgleich unserer Kosten- und Leistungssteigerungen über den Apothekenabschlag ist dagegen unzureichend. Beispielrechnungen (s. Abb. 1) bestätigen dies eindrucksvoll. So müsste der Abschlag ausgehend von 2004 allein bei einer Kopplung an gestiegene Tariflöhne und an die Inflationsrate 2010 bei 1,27 Euro liegen – und zwar ohne Berücksichtigung der gestiegenen Beschäftigtenzahlen. Würde man den Abschlag an die Einnahmenzuwächse der Gesetzlichen Krankenkassen koppeln in der Logik einer einnahmenorientierten Ausgabenpolitik, läge er im Jahr 2010 bei lediglich 0,43 Euro.

Die Berechnungsbeispiele zeigen, wie weit entfernt von einem angemessenen Apothekenabschlag die Eingriffe von Bundesgesundheitsministerium und Politik liegen und in welch hohem Maße die Apothekerschaft durch die aktuelle Gesetzessystematik der Gefahr ständiger fiskalpolitischer Eingriffe ausgesetzt ist. Wir fordern die Politik auf, sich zukünftig zurückzuhalten und der Selbstverwaltung tatsächlich Vorfahrt zu lassen. Zusammen mit der Apothekerschaft sollte es ihr darüber hinaus endlich gelingen, eine verlässliche Form der Dynamisierung der packungsbezogenen Honorierung apothekerlicher Leistungen umzusetzen.

Apothekenpolitik offenbart Widersprüche

Wer die Apothekenpolitik des Bundesgesundheitsministeriums und der jüngsten Regierungskoalitionen kritisch analysiert, stößt immer wieder auf eine hinter deren Politik stehende Kardinalfrage: Wie viele Apothekenbetriebsstätten werden für die Versorgung für erforderlich gehalten, und zwar inklusive der Nacht- und Notdienste, am Wochenende und an Feiertagen? Hier scheint, legt man Umfragen zur Zufriedenheit der Bevölkerung mit den Apotheken in Deutschland zugrunde, eine deutliche Lücke zu klaffen zwischen dem Bedarf der Bevölkerung nach hoher Versorgungsqualität durch möglichst viele Apotheken und den Wahrnehmungen bzw. Wunschvorstellungen der Politik. Diese will offensichtlich ein Weniger an Apotheken und argumentiert mit einer vermeintlichen Überversorgung in Großstadtlagen. Verkannt wird dabei der den Apotheken aufgegebene Versorgungsauftrag in Kombination mit dem durch das Bundesverfassungsgericht verbrieften Recht der Niederlassungsfreiheit. Wer beides ernst nimmt und respektiert, kann nicht den Apothekenabschlag willkürlich und unvermittelt hochsetzen und beim pharmazeutischen Großhandel kürzen. Beides trifft nämlich gerade die Apotheken besonders, die sich auf ihre wichtige klassische GKV-Versorgungsaufgabe einer umfassenden individuellen Arzneimittelversorgung der Menschen konzentrieren – und es trifft die weniger, die ihren Ertrag überwiegend aus dem OTC-Bereich und dem sonstigen Nebensortiment zu erzielen versuchen. Für die Krankenkassen schließlich macht es bei einer packungsbezogenen Honorierung der Apothekenleistung keinen Ausgabenunterschied, durch wie viele Apotheken die bei ihnen Versicherten versorgt werden. Dagegen macht es für die Versicherten einen qualitativen Unterschied, ob sie die Apotheken im Beratungswettbewerb auswählen können oder nicht. Und es macht für sie einen Unterschied, ob im Notfall die Wegstrecken zu notdiensthabenden Apotheken kurz oder lang sind. Deshalb muss die Ratio einer qualitativ hochwertigen Versorgung aktuell und in Zukunft lauten:

• Hände weg vom Apothekenabschlag,

• Vorfahrt für die Selbstverwaltungspartner,

• Dynamisierung der packungsbezogenen Leistung der Apotheken bei der Abgabe von Arzneimitteln.

Apothekenbetriebsstätten

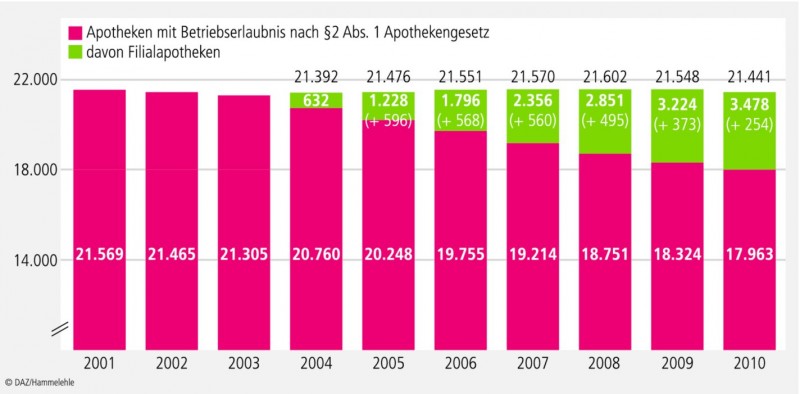

Bereits vor der Keule des AMNOGs und damit für das Wirtschaftsjahr 2010 geht die Zahl der Apothekenbetriebsstätten in Deutschland leicht zurück, die Versorgungsdichte wird geringer. Sie liegt weiter unter dem Durchschnitt der Europäischen Union.

Mit 21.441 Apothekenbetriebsstätten hatte die Patientenversorgung in Deutschland zum Jahresende 107 Apothekenbetriebsstätten weniger (s. Abb. 2). Gegenüber dem bisherigen Höchststand Ende 2008 war dies per Saldo ein Verlust von 161 Apothekenbetriebsstätten. Anders ausgedrückt: Im vergangenen Jahr wurden jede Woche zwei Apotheken geschlossen. Dieser Trend verfestigt sich im 1. Quartal 2011 mit 52 weniger Betriebsstätten gegenüber dem Vorjahresquartal. Damit wurde der niedrigste Stand seit 2003 erreicht.

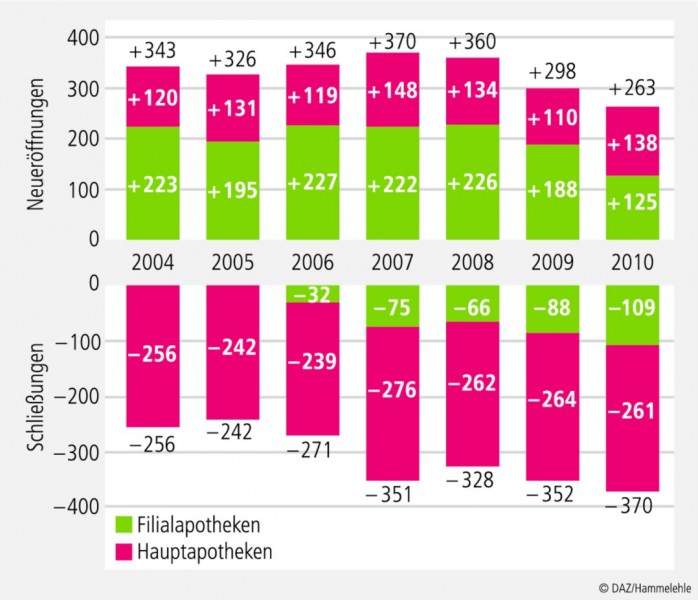

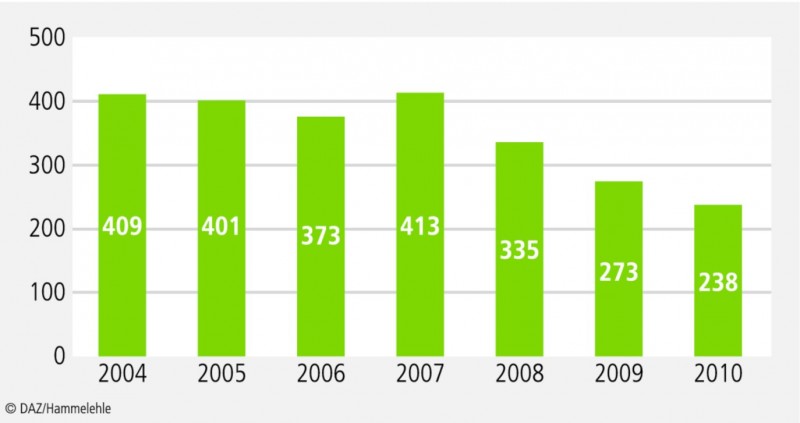

Darüber hinaus geht die Zahl der Apothekenneueröffnungen seit 2007 zurück: von 370 im Jahr 2007 über 360 in 2008 über 298 in 2009 auf nur noch 263 in 2010. Dem standen im vergangenen Jahr 370 Schließungen gegenüber, davon mehr als zwei Drittel von Hauptapotheken (s. Abb. 3). Auch die Umwandlungen in Filialapotheken sind weiter rückläufig: von 413 in 2007 über 335 in 2008 über 273 in 2009 auf nur noch 238 im vergangenen Jahr (s. Abb. 4). Die ursprüngliche Dynamik hin zu mehr Filialapotheken hat damit weiter deutlich nachgelassen: nur noch 254 zusätzliche Filialapotheken im Jahr 2010, dies ist der niedrigste Wert, seitdem Filialapotheken möglich sind. Zugleich ist ihre Gesamtzahl mit 3.478 auf einem Höchststand angekommen. Damit sind 16 Prozent aller Apothekenbetriebsstätten Filialbetriebe – mit angestellten Betriebsleitern und damit einer zusätzlichen Kostenstruktur.

Im Gegenzug ist die Zahl selbstständiger freiberuflicher Apotheker mit 17.963 erstmals unter die Marke von 18.000 gefallen. Prozentual werden 84 Prozent aller Apothekenbetriebsstätten von selbstständigen Apothekenleitern geführt. Von ihnen beschränkt sich der Großteil beim Betrieb einer Filiale auf eine zusätzliche Betriebsstätte. Im Jahr 2010 führten 2.057 Apotheker eine Filiale zusätzlich zur Hauptapotheke, 466 Apotheker führten zwei Filialen, 163 Apotheker führten die maximal erlaubte Zahl von drei Filialbetrieben.

Apotheken bleiben Beschäftigungsmotor

Trotz rückläufiger Zahl der Apothekenbetriebsstätten – die Apotheken in Deutschland bleiben ein Beschäftigungsmotor. Mit 147.827 Arbeitsplätzen wurde abermals ein Beschäftigungsrekord erzielt – mit attraktiven Arbeitsplätzen: frauenfreundlich, familienfreundlich, interessant, kundenfreundlich. Damit steht der Gesellschaft ein Potenzial zur Verfügung, das sie mit der Steuerfinanzierung der anspruchsvollen universitären Apothekerausbildung selbst finanziert, in das sie gezielt investiert hat. Dieses Potenzial gilt es, so gut wie möglich zu nutzen. Hierzu haben wir Konzepte entwickelt, Vorschläge unterbreitet. Im Kern geht es dabei um ein Mehr an Versorgungsrendite für die Versicherten:

• beispielsweise, indem den Apothekerinnen und Apothekern zusammen mit ihren qualifizierten Mitarbeiterinnen und Mitarbeitern und in vertiefter Kooperation mit niedergelassenen Ärzten mehr Verantwortung für die dauerhafte pharmazeutische Betreuung chronisch kranker Menschen möglich wird – durch gesetzlich definierte Leistungsansprüche der Versicherten auf ein Medikationsmanagement von Apothekern und Ärzten, durch einen gemeinsam von den patientennahen Heilberufen erstellten und fortentwickelten Medikationskatalog und durch die vorrangige Verordnung von Wirkstoffen;

• beispielsweise, indem Apothekerinnen und Apotheker mehr Verantwortung übernehmen durch eine bundesweit einheitlich geregelte und organisierte Just-in-time-Belieferung von Arztpraxen mit Impfstoffen. Zusätzliche Effizienzpotenziale im Bereich der Impfstoffversorgung wären das unmittelbar für die Krankenkassen zu erzielende Ergebnis. Durch die ergänzende Beratungsleistung der Apotheken könnte zugleich mit dazu beigetragen werden, die Durchimpfungsraten in Deutschland und damit die Prävention für die Versicherten zu verbessern.

Mehr Verantwortung und mehr Gestaltungsspielräume für die freien Heilberufe Arzt und Apotheker werden sehr schnell zu einem Mehr an Versorgungsqualität führen. Die Politik muss jetzt erkennen, wo die Kompetenzen liegen. Und sie muss auf Basis dieser Erkenntnis handeln. Sie muss wissen, auf wen sie sich verlassen kann, um die Herausforderungen einer älter werdenden Gesellschaft zu meistern – in Verantwortung für die Gesundheit von Jung und Alt.

Apotheker – ein attraktiver Beruf?

Mit insgesamt 48.695 Apothekerinnen und Apothekern in öffentlichen Apotheken ist ein Rekordstand erreicht. Damit steht ein enormes Wissenspotenzial für die Patientenversorgung zur Verfügung. Nie zuvor gab es mehr Apothekerinnen und Apotheker in öffentlichen Apotheken. Wer hierfür nach einer Erklärung sucht, trifft zum einen auf den anfänglich verbreiteten Zukunftsoptimismus im Jahr zwei nach der großen Finanzkrise. Zum anderen kommt in dem Mehr an Apothekerinnen und Apothekern die weitere Nachfrage nach Dienstleistungen in einer älter werdenden Gesellschaft zum Ausdruck, wo sich durch die Rabattverträge der Krankenkassen und durch zunehmende Polymedikation bei Patienten offensichtlich ein höherer Beratungs- und Erklärungsbedarf ergibt. Wie sonst ist erklärbar, dass bei weniger selbstständigen Apothekern die Zahl angestellter Apotheker, die betriebswirtschaftlich einen zusätzlichen Kostenfaktor darstellen, weiter steigt?

Ausdruck der zunächst positiven Grundstimmung bis Mitte des Jahres 2010 ist auch die deutlich gestiegene Zahl der Pharmaziestudierenden, die nach der ausgeprägten Zurückhaltung und dem massiven Einbruch vor der Entscheidung des Europäischen Gerichtshofs mit inzwischen 12.485 nahezu einen Höchststand erreicht hat. Fast 12.500 Studentinnen und Studenten haben das Studium der Pharmazie aufgenommen, weil sie im Apothekerberuf ihre Zukunft sehen. Sie müssen sich heute, wie die bereits aktiven Apotheker, getäuscht fühlen, weil ihnen mit dem AMNOG Perspektiven genommen wurden. Bei der Apothekerschaft herrscht aktuell Betroffenheit darüber vor, massive direkte Ertragseinbußen verordnet bekommen zu haben und zudem ungerecht behandelt worden zu sein gegenüber anderen Berufsgruppen im Gesundheitswesen, die nur ein "Weniger vom Mehr" als Sparbeitrag zu erbringen haben. Bei den Studierenden dürfte es das Gefühl sein, ihren Platz nicht mehr wie von vielen gewünscht in einer öffentlichen Apotheke mit direkter Versorgung von Patienten zu finden, da deren Gesamtzahl erkennbar zurückgeht.

Sollte die negative Nach-AMNOG-Grundstimmung weiterhin fortwirken, könnten in Zukunft mehr individuelle Ausweichstrategien greifen, wie sie bereits im Jahr 2010 zu beobachten waren: Immer mehr Apothekerinnen und Apotheker entdecken die qualifizierte Nachfrage und den qualifizierten Einsatz von pharmazeutischem Fachwissen auch außerhalb der Präsenzapotheke. So ist die Zahl von Apothekerinnen und Apothekern in Krankenhausapotheken – trotz eines Rückgangs der Zahl der Krankenhausapotheken auf nur noch 419 – leicht gestiegen, die der Apothekerinnen und Apotheker in Industrie, Verwaltung und Wissenschaft mit plus 388 sogar sehr deutlich. Insgesamt stieg die Zahl berufstätiger Apotheker im Jahr 2010 um 1.100 (s. Abb. 5). Mit einem Frauenanteil von 66,9 Prozent ist das Ziel der Gleichstellung von Frauen in diesem hochqualifizierten Beruf weit übererfüllt.

Eines hat die negative Nach-AMNOG-Stimmung in der Apothekerschaft offensichtlich bereits heute bewirkt: Als erste und schnelle Reaktion auf die finanziellen Zumutungen des AMNOG ist die Zahl der Ausbildungsplätze in Apotheken um über 800 deutlich zurückgegangen. Mit nur noch 9268 Ausbildungsplätzen wurde ein Tiefstand erreicht.

Quelle: ABDA-Statistik, AC Nielsen, IMS Health, Verein Deutsches Arzneiprügungsinstitut e.V.

Absatz und Umsatz in Apotheken

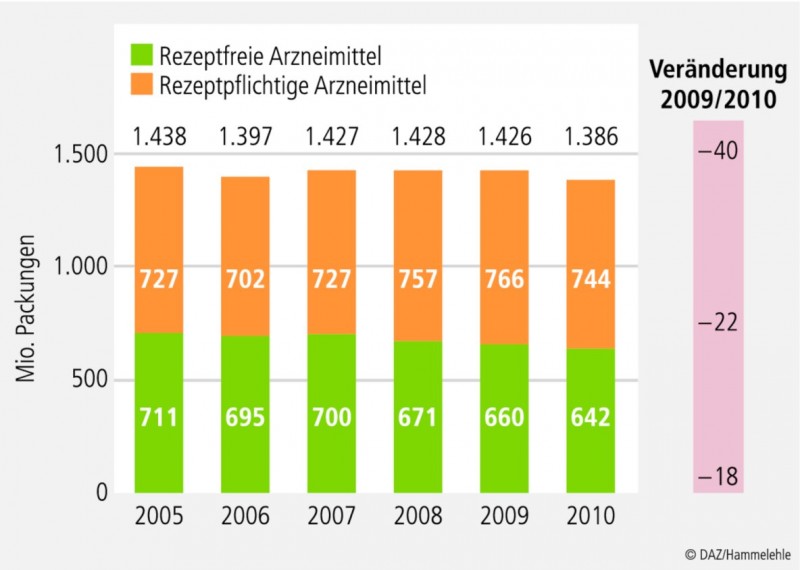

Die Entwicklung von Absatz und Umsatz hat sich in den letzten Jahren stark verändert. Trotz weiterhin steigender Gesamtumsätze (2009: 39,2 Mrd. Euro, 2010: 39,9 Mrd. Euro) ist die Zahl abgegebener Packungen insgesamt rückläufig. Nach einem kontinuierlichen Anstieg von rezeptpflichtigen Packungen in den Vorjahren ist deren Zahl in 2010 um 22 Millionen gesunken. Dies ist ausschließlich auf den PKV-Markt zurückzuführen, denn der GKV-Absatz blieb nahezu unverändert (s. Abb. 6). Des Weiteren wurden mehr Großpackungen und weniger N1- und N2-Packungen abgegeben. Ein Blick in die Zukunft verspricht hierzu nichts Gutes: Sollte die zweite Stufe der Packungsgrößenverordnung tatsächlich umgesetzt werden, kann heute bislang niemand verlässlich vorhersagen, welche Auswirkungen dies auf die Zahl abgegebener Packungen und damit unmittelbar auch auf die Apothekenhonorierung haben wird.

Im rezeptfreien Markt haben die Apotheken weitere 18 Millionen Packungen verloren – nach 11 Millionen in 2009. Grund hierfür dürfte der Versandhandel inklusive seiner Auswüchse über Pickup-Stellen in Drogeriemärkten sein. Hier ist der Blick auf den längerfristigen Verlauf aufschlussreich. Er zeigt einen Umsatzrückgang im OTC-Bereich von 500 Mio. Euro in den vergangenen fünf Jahre auf aktuell nur noch 4,5 Mrd. Euro in 2010 (s. Abb. 7).

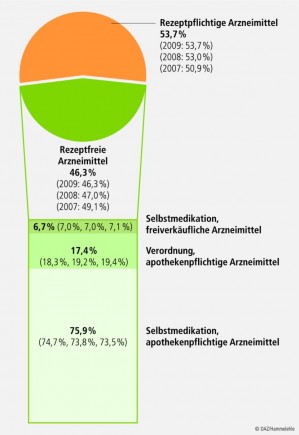

Während die Anteile von rezeptpflichtigen Arzneimitteln am Apothekenabsatz unverändert bleiben, wächst ihre Bedeutung für den Apothekenumsatz.

Quelle: ABDA-Statistik, AC Nielsen, IMS Health, Verein Deutsches Arzneiprügungsinstitut e.V

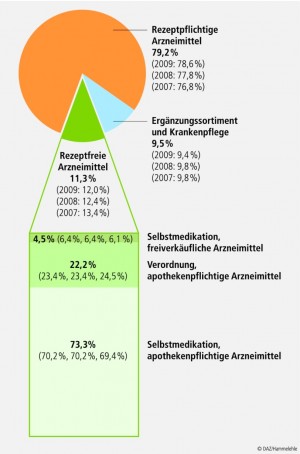

In der mittelfristigen Betrachtung steigt der Anteil rezeptpflichtiger Arzneimittel von 76,8 Prozent im Jahr 2007 auf 79,2 Prozent im Jahr 2010 (s. Abb. 8 u. 9). Die weiter zunehmende Bedeutung von rezeptpflichtigen Arzneimitteln resultiert im Wesentlichen daraus, dass der seit 2004 zugelassene Versandhandel insbesondere im OTC-Bereich Ertragsanteile von vielen Präsenzapotheken auf wenige Versandhändler konzentriert.

Das Zusammenspiel von zurückgehenden OTC-Umsätzen und der steigenden Bedeutung der Umsatzanteile rezeptpflichtiger Arzneimittel führt nahezu automatisch zu einer betriebswirtschaftlichen Grunderkenntnis, die im politischen Bereich noch einiger Überzeugungsarbeit bedarf: Gesetzlich vorgegebene Versorgungsaufträge müssen in sich kostendeckend finanziert sein. Wer die Logik einer Quersubventionierung von Versorgungsaufgaben propagiert, verkennt erstens, dass dafür durch die politisch veranlasste Einführung des Versandhandels keine Basis mehr gegeben ist. Er verkennt zweitens, dass Quersubventionierung noch nie ein probates Mittel für volkswirtschaftlichen Nutzen war, sondern oft eine schlichte Fehlinvestition.

Quelle: ABDA-Statistik, AC Nielsen, IMS Health, Verein Deutsches Arzneiprüfungsinstitut e.V.

Insofern ist für die Apotheken in Deutschland wichtig, dass sie ihren Ertrag auch perspektivisch aus ihrem Kerngeschäft, nämlich der Abgabe von Arzneimitteln und der Beratung über Arzneimittel generieren können und dass dieser Ertrag dynamisch an steigende Kosten und Leistungen angepasst wird. Wichtig ist auch, dass eine gemeinwohlorientierte Sonderaufgabe wie der unbestritten anerkannte und nachgefragte Nacht-/Not- und Wochenenddienst der Apotheken in Deutschland in sich kostendeckend sein muss. Und es ist wichtig, dass auch die Herstellung von Rezepturen und Verwaltungsaufwände wie z. B. für Betäubungsmittel kostendeckend honoriert werden müssen. Auch hier hat es über Jahre hinweg keine Anpassungen gegeben. Allein die Nacht-/Not- und Wochenenddienste verursachen derzeit eine Unterdeckung von 112 Mio. Euro pro Jahr. Dies entspräche, würde man sie beispielsweise in die packungsbezogene Apothekenvergütung einpreisen, einer Erhöhung der 8,10 Euro um 20 Cent auf 8,30 Euro. Niemand kann erwarten, dass die Unterdeckung für Nacht-/Not- und Wochenenddienste für die Zukunft einfach hingenommen wird. Auch hier ist Handlungsbedarf gegeben.

Quellen: BMG (KV 45, KJ 1), eigene Berechnungen

Apotheken in der GKV-Versorgung

Betrachtet man die Einnahmen- und Ausgabenentwicklung der Gesetzlichen Krankenversicherung in der Zeitachse von 2003 bis 2010, so erschließen sich einige für die wirtschaftliche Situation der Apotheken nicht unwichtige Erkenntnisse (s. Abb. 10).

Erstens ist es die Erkenntnis, dass die Einnahmen der Gesetzlichen Krankenkassen stetig steigen, unter anderem bedingt durch die jährlichen Anhebungen der Beitragsbemessungsgrenzen.

Zweitens ist es die Erkenntnis, dass die Gesetzlichen Krankenkassen im Jahr 2010 rund 400 Mio. Euro weniger für Leistungen des pharmazeutischen Großhandels ausgegeben haben als 2003 und dieser damit als einziger Leistungsbereich eine Negativbilanz von minus 26,7 Prozent aufweist.

Drittens ist es die Erkenntnis, dass das Hauptausgabenproblem der Gesetzlichen Krankenkassen mit einem Plus von 11,3 Mrd. Euro auf hoher Basis nach wie vor der Krankenhausbereich ist, wo trotz deutlicher Überkapazitäten im Vergleich zu anderen Ländern aufgrund föderaler Interessen nach wie vor keine politischen Lösungsansätze erkennbar sind.

Viertens ist es die Erkenntnis, dass eine geringere Zahl Gesetzlicher Krankenkassen nicht zugleich geringere Ausgaben für Verwaltung bedeutet. Im Gegenteil: 160 Gesetzliche Krankenkassen im Jahr 2010 benötigten 1,3 Mrd. Euro mehr für ihre Verwaltung als 318 Gesetzliche Krankenkassen im Jahr 2003.

Wer die Apothekenpraxis kennt und damit Themen wie "Kontrolle der Abgabe von Rabattarzneimitteln durch Krankenkassen" oder "Kostenübernahmeprüfungen der Krankenkassen als Folge von Ausschreibungen im Hilfsmittelbereich", hat dafür einige Erklärungen. Das bürokratische Monster der Mehrkostenregelung lässt hierzu im Übrigen für 2011 grüßen.

Fünftens ist es die Erkenntnis, dass der Arzneimittelbereich ohne Apothekenhonorar mit plus 27,5 Prozent in sieben Jahren nur wenig stärker gestiegen ist als die Einnahmen der Krankenkassen und dass hier differenziert werden muss zwischen dem Festbetragsmarkt ohne Probleme und dem Bereich der patentgeschützten Arzneimittel. Richtigerweise wurde dieser von der Politik als Hauptproblembringer im Arzneimittelbereich identifiziert und mit dem AMNOG einer Lösung zugeführt.

Sechstens ist es die Erkenntnis, dass die Ausgaben der Krankenkassen für die Honorierung apothekerlicher Leistungen mit plus 15,4 Prozent in sieben Jahren nur sehr moderat gestiegen sind und deutlich hinter dem eigenen Einnahmenplus der Gesetzlichen Krankenkassen zurückbleiben. Erst die Entscheidung der Schiedsstelle zum Apothekenabschlag 2009 hat hier überhaupt etwas zum Besseren bewegt. Dass diese beklagt und damit nicht rechtssicher ist, ist hinreichend bekannt. Ebenso ist bekannt, dass auch über den Apothekenabschlag 2010 wiederum die Schiedsstelle entscheiden muss.

Siebtens ist es die Erkenntnis, dass rund 21.400 Apotheken mit täglich rund 4 Mio. Kundenkontakten mit 4,5 Mrd. Euro für die packungsbezogene Vergütung 2010 real weniger als die Hälfte von dem erhalten haben, was die gesetzlichen Krankenkassen für ihre eigene Verwaltung aufwenden.

Anders herum: Mit nur 2,5 Prozent Anteil an den Gesamtausgaben der Gesetzlichen Krankenversicherung sind die Apotheken in Deutschland Problemlöser für Millionen von Menschen, ohne dafür die Finanzen der Krankenkassen überzustrapazieren (s. Abb. 11).

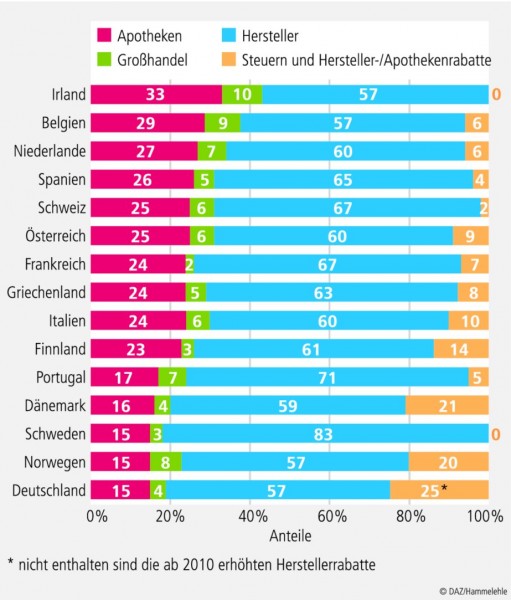

Noch einmal anders herum: Vergleicht man die Arzneimittel-Preisstruktur in Europa (s. Abb. 12), dann fällt eines auf: Mit einem Anteil von 15 Prozent am Preis des Arzneimittels liegen die Apotheken in Deutschland gleichauf mit Norwegen und Schweden am günstigsten.

Wo stehen wir aktuell – wo wollen wir hin?

Ein Blick auf die Entwicklung der GKV-Arzneimittelausgaben in 2010 zeigt, dass die politisch gewollten Einsparungen im Zuge des GKV-Änderungsgesetzes mehr als erfüllt worden sind. Betrug der Ausgabenanstieg zwischen Januar und Juli 2010 noch durchschnittlich 4,0 Prozent im Vergleich zum Vorjahreszeitraum, war in den übrigen fünf Monaten ein durchschnittlicher Rückgang von - 2,8 Prozent zu verzeichnen, wodurch sich die Arzneimittelausgaben im Jahresdurchschnitt insgesamt nur um 1,1 Prozent erhöht haben. Dieser Wert liegt deutlich unterhalb der angepassten Rahmenvorgabe von Kassenärztlicher Bundesvereinigung und GKV-Spitzenverband (2,5 Prozent), an der die Gesetzlichen Krankenkassen ihre Finanzplanung für 2010 ausgerichtet haben. Hauptgrund für den moderaten Ausgabenanstieg ist die Erhöhung des Herstellerabschlags für Arzneimittel ohne Festbetrag von 6 auf 16 Prozent. Mit Einführung des GKV-Änderungsgesetzes zum 1. August 2010 hat sich das monatliche Herstellerabschlagsvolumen von durchschnittlich 79 Mio. Euro auf 184 Mio. Euro pro Monat mehr als verdoppelt. Für die letzten fünf Monate des Jahres 2010 haben die Hersteller in der Summe 550 Mio. Euro mehr gezahlt; politisch vorgesehen waren 350 Mio. Euro. Darüber hinaus hat auch das Preismoratorium zu dem sehr moderaten Anstieg der Arzneimittelausgaben beigetragen.

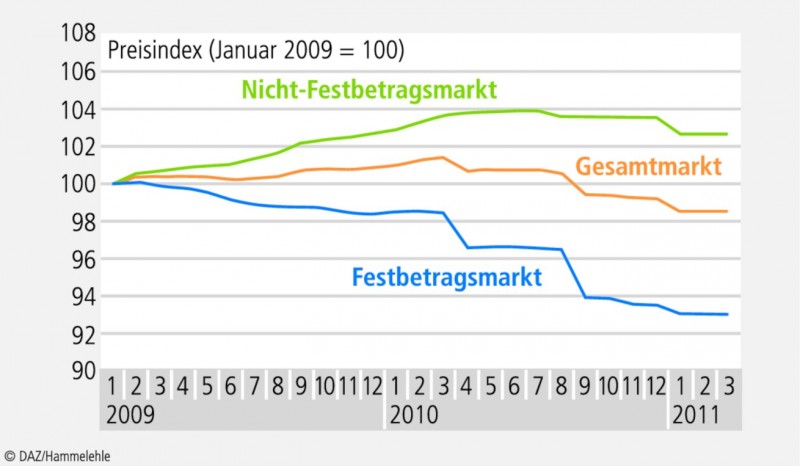

Vorläufige Berechnungen für das 1. Quartal 2011 zeigen, dass sich die skizzierte Entwicklung auch im Jahr 2011 fortsetzen und sogar verstärken wird. Von Januar bis März 2011 sanken die GKV-Ausgaben für Arzneimittel um - 5,3 Prozent gegenüber dem Vorjahreszeitraum. Neben dem erhöhten Herstellerabschlag, welcher in der Summe rund 340 Mio. Euro höher ist, und dem Preismoratorium wirkt hier auch die zusätzliche Belastung der Apotheken mit insgesamt rund 80 Mio. Euro – durch die Erhöhung des Apothekenabschlags auf 2,05 Euro und mittelbar über die Einführung des Großhandelsabschlags. Betrachtet man zusätzlich die Entwicklung der Arzneimittelpreise im Festbetragsmarkt, im Gesamtmarkt und im Nichtfestbetragsmarkt (s. Abb. 13), die in allen drei Bereichen auch im 1. Quartal 2011 nach unten gehen, dann sollte der Boden bereitet sein für optimistischere Sichtweisen, vielleicht sogar für Perspektiven. Dafür spricht, dass mit dem AMNOG der größte Problembereich der Preise patentgeschützter Arzneimittel einer Lösung zugeführt wurde. Für Perspektiven spricht auch die Prognose des Schätzerkreises für die Einnahmenentwicklung der Gesetzlichen Krankenkassen. Für Perspektiven spricht auch die gute Beschäftigungsentwicklung und -prognose in Deutschland.

Dass Apothekerinnen und Apotheker in Deutschland Perspektiven brauchen, wurde dargestellt. Dass es für Perspektiven konstruktive Vorschläge und Vorstellungen gibt, wurde ebenfalls dargestellt. Dass eine Umsetzung unserer Vorschläge Verbesserungen der Versorgungsqualität und zugleich finanzielle Entlastungen bewirkt, lässt sich belegen. Wir stehen als Partner für Politik und Gesetzliche Krankenkassen bereit und setzen auf gesetzliche Veränderungen, die bundesweit vorhandene Potenziale nutzen und intelligent ausbauen – für die Versicherten, für die Menschen.

Karl-Heinz Resch, Geschäftsbereich Wirtschaft, Soziales und Verträge, Bundesvereinigung Deutscher Apothekerverbände – ABDA, Berlin

0 Kommentare

Das Kommentieren ist aktuell nicht möglich.