- DAZ.online

- DAZ / AZ

- DAZ 49/2009

- Retaxfalle "Inko-Vlies

Praxis

Retaxfalle "Inko-Vlies"

Die typischen Anlässe für Retaxationen im Hilfsmittelbereich wurden bereits in der Folge über die "Hilfsmittel-Falle" (siehe DAZ 45, S. 63) vorgestellt. Im Vergleich zum Arzneimittelbereich ist dies besonders schmerzhaft, weil dem Retaxationsrisiko häufig keine Gewinnaussicht gegenübersteht.

Verlustreiches Hilfsmittelgeschäft

Selbst ohne Retaxation ist die Abgabe von Hilfsmitteln für die Apotheken vielfach ein Verlustgeschäft, denn die Vertragspreise erreichen sogar bei Ausschöpfung günstiger Einkaufsmöglichkeiten oft nicht mehr die Einstandspreise der Apotheke. Außerdem können viele Apotheken keine so großen Mengen beziehen, dass nennenswerte Einkaufsvorteile zu erzielen wären.

Daher sind die Erträge bei Hilfsmitteln vielfach negativ. Dann weist die betriebswirtschaftliche Auswertung einen negativen Rohertrag aus, d. h. der Apothekeneinkaufspreis der bezogenen Hilfsmittel ist größer als die Taxsumme der Hilfsmittelrezepte.

Bei einer solchen einfachen Auswertung der Apotheken-EDV werden aber noch nicht einmal die Kosten berücksichtigt, die im Umgang mit den Hilfsmitteln, bei der Beratung der Patienten zu diesen Produkten und bei der mühsamen Verwaltungsarbeit mit Zulassungen, Genehmigungen und Rückfragen bei den Krankenkassen entstehen. Angesichts solcher Mühen, die oft größer als im Arzneimittelbereich sein dürften, sind die Verluste mit Hilfsmitteln noch weit größer als es die EDV-Auswertungen zu den Roherträgen erscheinen lassen.

So liegt der Kern des Problems in den vielfach völlig unzureichenden Erstattungspreisen. Wenn sich dieser Trend fortsetzt, wird es wohl eine Frage der Zeit sein, wie lange Apotheken noch für eine wohnortnahe Versorgung mit Hilfsmitteln zur Verfügung stehen können, ohne ihre eigene wirtschaftliche Zukunft zu gefährden.

In diesem Zusammenhang ist zu bedenken, dass Apotheken bei Hilfsmitteln keinem gesetzlichen Kontrahierungszwang unterliegen. Daher kann die Belieferung nach den geltenden Regeln in einigen Fällen abgelehnt werden, wenn der Erstattungspreis unter dem Einstandspreis liegt. Allerdings bestehen teilweise vertragliche Lieferverpflichtungen. Dabei ist zwischen bundeseinheitlichen und regional vereinbarten Vertragspreisen zu unterscheiden. Ein Apotheker, der Mitglied in einem Apothekerverband ist und die Zulassung für die verordnete Hilfsmittelgruppe besitzt, muss die vom Verband ausgehandelten Preise akzeptieren und zu diesen Preisen mindestens ein Produkt dieser Hilfsmittelgruppe liefern, auch wenn er damit einen Rohertragsverlust erleidet. Wenn der Patient eine aufwendigere bzw. komfortablere Versorgung in der gleichen Hilfsmittelgruppe wünscht, darf die Apotheke dies leisten und eine Aufzahlung verlangen. Außerdem darf die Apotheke im Festbetragsbereich generell Aufzahlungen verlangen – ähnlich wie bei Festbetragsarzneimitteln.

Aufzahlung richtig anwenden

Angesichts der immer häufigeren Fälle, bei denen die Abrechnungspreise unter den Einkaufspreisen liegen, ist es wichtig, genau auf diese möglichen Aufzahlungen für hochwertige Produkte zu achten. Dafür ist es unerlässlich, die Einkaufs- und Abrechnungspreise genau zu ermitteln. Anderenfalls droht die "Inko-Vlies-Falle". Dabei geht es ausnahmsweise nicht um Retaxationen, sondern um die Gefahr, Produkte unbemerkt weit über dem Abrechnungspreis einzukaufen und damit enorme Beträge draufzuzahlen. Daher ist diese Falle ungeheuer wichtig für den Apothekenalltag.

Den Hintergrund des Problems bilden die Aufzahlungen für hochwertige Hilfsmittel. Wenn der Versicherte eine aufwendigere Versorgung "als nötig" wünscht, dann hat er die Mehrkosten selbst zu tragen. Die Apotheke muss ihn informieren, dass die Krankenkasse diese Mehrkosten nicht erstatten muss. Dazu muss der Patient eine formlose Erklärung unterschreiben.

Die Apotheke darf nur innerhalb der vom Arzt verordneten Hilfsmittelgruppe austauschen. Wegen dieser Begrenzung auf die Hilfsmittelgruppe ist es beispielsweise nicht zulässig, bei einer Verordnung über anatomische Vorlagen auf eine Windelhose aufzahlen zu lassen. Auch bei Aufzahlungen muss immer der tatsächlich abgegebene Artikel mit seiner Pharmazentralnummer auf das Rezept gedruckt werden.

Weit gefasste Hilfsmittelgruppen

Doch sind die Hilfsmittelgruppen teilweise sehr weit gefasst. Darin liegt gerade das Problem für die Versorgung der Patienten und für die Abrechnung der Apotheken. Denn die Festpreise der Krankenkassenverbände beziehen sich häufig nicht auf das verordnete Produkt, sondern pauschal auf die ganze Hilfsmittelgruppe. So werden die relativ hochpreisigen Hosen zum Schlüpfen in die gleiche Hilfsmittelgruppe eingeordnet wie die weniger komfortablen Hosen mit Klettverschluss.

Häufig werden die Patienten in Krankenhäusern mit den komfortableren Slip-Pants versorgt, oder der Pflegedienst empfiehlt sie ihnen. Wenn ein Patient dann den Arzt um ein solches Rezept bittet, gibt dieser vielfach das Produkt namentlich an, obwohl Ärzte vorzugsweise generisch verordnen sollten. Bei einer namentlichen Eingabe weisen die meisten Apotheken-EDV-Systeme aber darauf hin, wenn der Erstattungsbetrag unter dem Einkaufspreis liegt.

Verlustgeschäft

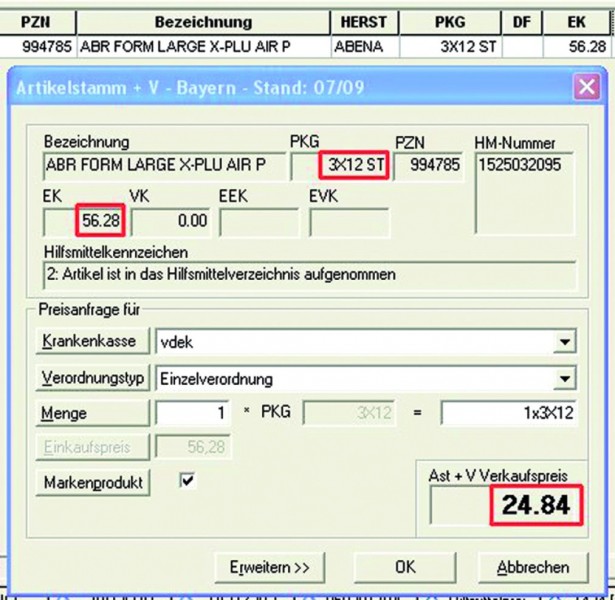

Die Unterschiede können sehr erheblich sein, wie das Beispiel mit Slip-Einlagen in der Abbildung 1 zeigt. Für dieses Produkt gilt folgende Rechnung (Stand Juli 2009):

- Der Einkaufspreis für eine Packung mit 36 Slip-Einlagen beträgt 56,28 Euro ohne bzw. 66,97 Euro mit Mehrwertsteuer.

- Das ergibt einen Einkaufspreis von 1,86 Euro brutto pro Stück.

- Die Krankenkasse (im Beispiel eine Ersatzkasse) zahlt für die betreffende Hilfsmittelgruppe Nr. 15.25.03.2 nur 0,69 Euro brutto pro Stück.

- Für die ganze Packung ergibt dies eine Kassenerstattung von 24,84 Euro brutto.

- Die Apotheke erzielt mit der Abgabe einer solchen Packung einen Rohertragsverlust von 35,40 Euro netto bzw. 42,13 Euro brutto.

- Dabei werden die Kosten der Apotheke noch nicht berücksichtigt, der negative Beitrag zum Betriebsergebnis der Apotheke ist daher noch größer.

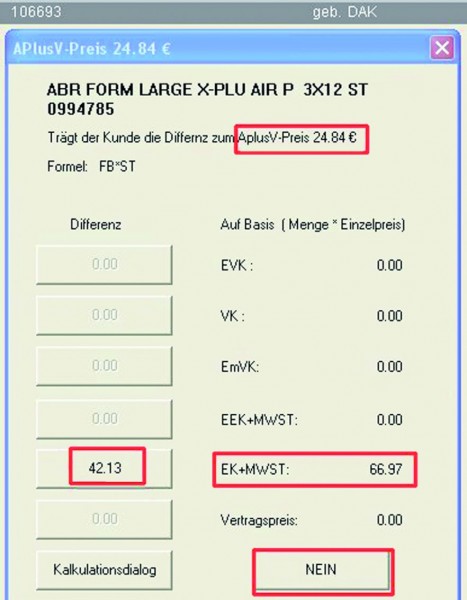

Warnhinweise richtig deuten

In einem solchen Fall geben erfreulicherweise viele Apotheken-EDV-Systeme einen Hinweis, der auf die Differenz zwischen Abrechnungspreis und Einkaufspreis aufmerksam macht (Abb. 2), aber leider nicht immer ausdrücklich als Warnung formuliert ist. Diese Hinweise sollten unbedingt genau beachtet und keinesfalls vorschnell weggeklickt werden.

Allerdings ist in der Apotheken-EDV trotz unterschiedlicher Packungsgrößen vergleichbarer Produkte nur der Gesamtpreis pro Packung angegeben. Die Abrechnungspreise der Krankenkassen werden aber stückweise vereinbart. Um die "Inko-Vlies-Falle" schon in der Artikelübersicht ohne weitere Berechnungen erkennen zu können, wäre bei diesen Produkten auch eine zusätzliche Angabe des Stückpreises erforderlich. So könnte die Falle schon bei der Artikelauswahl umgangen werden.

Wenn jedoch ein Mitglied des Apothekenteams diese Warnmeldungen ignoriert oder der falschen Annahme ist, bei Inkontinenz-Vliesstoffprodukten sei keine Aufzahlung erlaubt, drohen ernste Probleme für die Apotheke. Möglicherweise wird die Frage in der wenig übersichtlichen Hinweistabelle unbedarft mit "Nein" beantwortet und die Warnung damit weggeklickt. Dann erleidet die Apotheke einen Rohertragsverlust von 0,98 Euro netto bzw. 1,17 Euro brutto pro Einlage. Bei einem Monatsbedarf von 90 Stück ergibt das pro Jahr 1062 Euro netto bzw. 1264 Euro brutto bei nur einem Patienten.

Erhebliche Verluste drohen

Ein Apothekenteam, das sich mit dieser Problematik nicht vertraut macht, verursacht bei 50 Inkontinenzpatienten einen existenzgefährdenden Rohertragsverlust von etwa 63.000 Euro brutto pro Jahr, ohne dass dies rechtzeitig auffällt. Dies ist durchaus eine realistische Annahme. Denn erstens wird die Krankenkasse hier nicht retaxieren, weil sie das Problem nicht betrifft und sie es nicht bemerkt. Und zweitens ist der Patient zufrieden.

Es ist daher nicht zu erwarten, dass das Problem durch eine Reklamation auffällt. Im Gegenteil, der Patient wird die Apotheke vermutlich sogar weiterempfehlen. Denn dort erhält man hochwertige Markenartikel ohne Aufzahlung. Die Annahme von 50 Dauerpatienten ist dann keineswegs hoch angesetzt. So wird das Problem in der Apotheke erst bemerkt, wenn der Schaden bereits massiv eingetreten ist.

Die im Beispiel genannten Slip-Einlagen sind nicht der einzige hochwertige Markenartikel, bei dem dieses Problem droht. Viele Inkontinenz-Vliesstoffprodukte bieten typische Beispiele, bei denen die Abrechnungspreise unter den Einkaufspreisen liegen. Deshalb wird das Problem hier als "Inko-Vlies-Falle" bezeichnet. Doch auch bei anderen Hilfsmitteln kann es eine solche Konstellation geben. Daher sollte sich das Apothekenteam vor der Abgabe eines Hilfsmittels immer informieren, wie viel die Apotheke dafür bezahlen muss und wie viel die Krankenkasse erstattet. Der beste Schutz ist, stets genau auf die Hinweise der EDV zu achten.

Dagegen kann das unbedarfte Wegklicken eines schwer verständlichen Hinweises zu einem direkten hohen Rohertragsverlust führen. Es soll nochmals betont werden, dass dies keineswegs nur ein entgangener Umsatz ist, sondern eine Minderung des Rohertrages. Die Differenz zwischen Einkaufs- und Abrechnungspreis schlägt in voller Höhe auf das Betriebsergebnis der Apotheke durch. Daher kann dieser Taxfehler, wenn er regelmäßig vorkommt, die Existenz einer Apotheke bedrohen.

DAZ-Serie

Retaxfallen: eine Sammlung aus der Praxis

Retaxationen sind ein "Dauerbrenner" in der Apothekenpraxis. Davon zeugt insbesondere die Arbeit des Apothekers Dieter Drinhaus aus Eichendorf. Mit Unterstützung vieler Kollegen erstellte er eine Sammlung der 50 wichtigsten "Retaxfallen" im Apothekenalltag. Eine Veröffentlichung dieser Sammlung als Buch ist in Vorbereitung. Die "Fallen" werden darin laufend aktualisiert werden. Wenn Sie das Buch kaufen möchten, können Sie es jetzt schon bestellen:

ISBN: 978-3-7692-5000-8 Tel. (0711) 2 58 23 41 oder service@deutscher-apotheker-verlag.de Vorab präsentiert die DAZ-Redaktion Ihnen schon einige besonders wichtige Erfahrungen aus dieser Arbeit. Bisher sind erschienen:

Wenn auch Sie eine "Retaxfalle" beisteuern möchten, mailen oder faxen Sie bitte Ihre anonymisierten Unterlagen direkt an Herrn Drinhaus: retaxfallen@gmx.de, Fax (0 99 52) 9 00 88 |

Abb. 1:

Im Beispiel dieser Slip-Einlagen zahlt die Krankenkasse kaum mehr als ein Drittel des regulären Einkaufspreises. Der in der Abbildung ausgewiesene Einkaufspreis ist ein Nettopreis, der Abrechnungspreis enthält dagegen auch noch die Mehrwertsteuer.

Abb. 2:

Ein solcher Kasten sollte ein Alarmsignal für die Apotheke sein. Der Hinweis bedeutet, dass der Abrechnungspreis unter dem Einkaufspreis liegt. Es wird gefragt, ob der Kunde die Differenz trägt. Wer hier auf "Nein" klickt, verliert bares Geld.

0 Kommentare

Das Kommentieren ist aktuell nicht möglich.