- DAZ.online

- DAZ / AZ

- DAZ 20/2019

- Dokument der Stagnation

Foto: freshidea – stock.adobe.com

Wirtschaft

Dokument der Stagnation

Eine Analyse der Daten des Apothekenwirtschaftsberichts 2019

Claudia Korf, ABDA-Geschäftsführerin Wirtschaft, Soziales und Verträge, und Dr. Eckart Bauer, Abteilungsleiter Wirtschaft und Soziales, präsentierten den Apothekenwirtschaftsbericht auf dem Wirtschaftsforum des Deutschen Apothekerverbandes am 8. Mai 2019 in Berlin. Da die Referenten keine Zusammenfassung für die Fachpresse verfasst haben, stellt die DAZ die Daten der ABDA im Rahmen einer eigenen Analyse vor.

Apotheken abgekoppelt

Die ersten Daten des Wirtschaftsberichts zeigen, wie die Apotheken mittlerweile von der sonstigen wirtschaftlichen Entwicklung abgekoppelt sind. Demnach ist die Apothekenvergütung pro Rx-Arzneimittelpackung in der Gesetzlichen Krankenversicherung (GKV) im Jahr 2019 um 15,3 Prozent höher als 2004. Dagegen stieg das Bruttoinlandsprodukt in dieser Zeit um 53,7 Prozent und die GKV-Einnahmen wuchsen sogar um 73,5 Prozent. Der Anteil des Apothekenhonorars betrug gemäß Daten der ABDA und des Bundesgesundheitsministeriums im Jahr 2008 noch 2,6 Prozent der GKV-Ausgaben, im Jahr 2018 aber nur noch 2,2 Prozent.

Wirksame Sparinstrumente der GKV

Auch 2018 profitierte die GKV wieder von Rabatten und Inkassoleistungen der Apotheken. Gemäß ABDA-Daten leisteten die Apotheken 1097 Millionen Euro Apothekenabschlag (2017: 1090 Mio. Euro) und sie zogen Zuzahlungen in Höhe von 2180 Millionen Euro (2017: 2149 Mio. Euro) ein; das waren durchschnittlich 2,90 Euro pro Packung. Der Anteil der rabattierten Rx-Arzneimittel mit Zuzahlungsbefreiung oder -ermäßigung sank weiter auf 21 Prozent (2017: 25 Prozent); im Jahr 2008 waren es noch 60 Prozent. Außerdem zogen die Apothekenrechenzentren Herstellerabschläge in Höhe von 1522 Millionen Euro (2017: 1563 Mio. Euro) ein. Als Einsparvolumina im Arzneimittelbereich listet der Wirtschaftsbericht für 2018 folgende Positionen auf:

- Festbeträge: 8,1 Milliarden Euro

- Rabattverträge: 4,4 Milliarden Euro

- Patientenzuzahlungen: 2,3 Milliarden Euro

- Herstellerabschläge: 1,7 Milliarden Euro

- Erstattungsbeträge: 2,3 Milliarden Euro

- Apothekenabschlag: 1,1 Milliarden Euro

Dies ergibt insgesamt 19,9 Milliarden Euro, denen effektive GKV-Arzneimittelausgaben von 34,6 Milliarden Euro gegenüberstehen.

Volle Kassen der GKV

Die GKV verfügt weiterhin über große Finanzreserven. Ende 2018 betrugen diese 30,7 Milliarden Euro, davon 9,7 Milliarden Euro im Gesundheitsfonds und 21,0 Milliarden Euro ungleichmäßig auf die Krankenkassen verteilt. Der Wirtschaftsbericht bietet eine nach Kassenarten differenzierte Darstellung der Einnahmeüberschüsse und -defizite (siehe Abbildung 1). Seit 2016 erzielt die GKV demnach deutliche Überschüsse, insbesondere die Krankenkassen des AOK-Verbandes. Im Jahr 2018 betrug der Einnahmeüberschuss der ganzen GKV 1997 Millionen Euro (2017: 3505 Mio. Euro). Doch die Verhältnisse innerhalb der GKV könnten sich künftig verschieben. Denn in der laufenden Gesetzgebung für das „Faire-Kassenwahl-Gesetz“ sieht Korf die größte Reform der Organisation und Finanzierung der GKV seit 1993, insbesondere durch die Weiterentwicklung des morbiditätsorientierten Risikostrukturausgleichs.

Rekordrückgang der Apothekenzahl

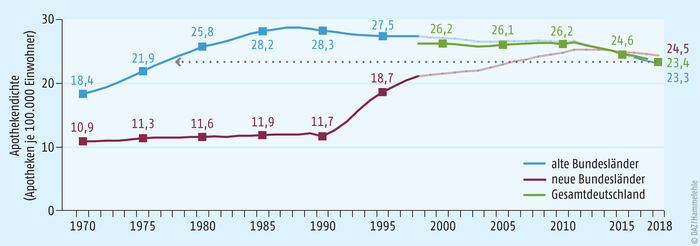

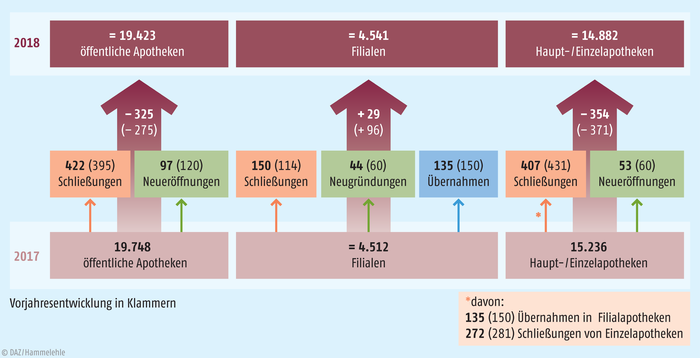

Die Daten zur Anzahl der Apotheken verdienen diesmal besondere Beachtung. Schon vor Monaten wurde bekannt, dass die Apothekenanzahl im Jahr 2018 um 325 Apotheken gesunken ist und damit so stark wie nie zuvor. Ende 2018 bestanden in Deutschland 19.423 öffentliche Apotheken; Ende März 2019 waren es noch 19.337. Das erscheint mit der Zahl von 1985 vergleichbar, damals waren es 19.168 Apotheken. Doch dieser Vergleich hinkt, weil damals im Osten Deutschlands ein anderes Apothekensystem bestand. Aussagekräftiger ist der Vergleich der Apothekendichte (siehe Abbildung 2). Diese ist mittlerweile im Osten mit 24,5 Apotheken pro 100.000 Einwohner höher als im Westen mit 23,3 Apotheken pro 100.000 Einwohner. Der Bundesdurchschnitt von 23,4 Apotheken pro 100.000 Einwohner entspricht etwa der Apothekendichte in den späten 1970er-Jahren im Westen und liegt deutlich unter dem EU-Durchschnitt von 31 Apotheken je 100.000 Einwohner.

Wachstumstrend bei Filialen gebrochen

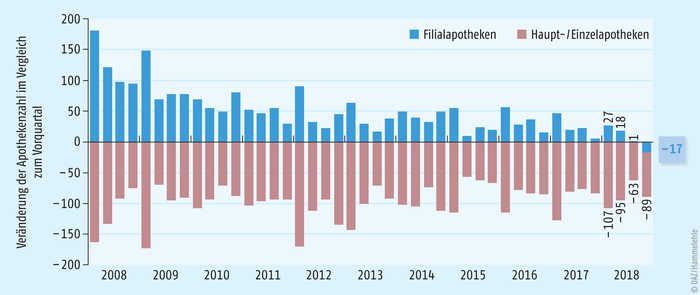

Der Wirtschaftsbericht zeigt, wie sich die Apothekenzahl im Jahr 2018 als Ergebnis von Eröffnungen, Filialübernahmen und Schließungen entwickelt hat (siehe Abbildung 3). Demnach wurden 2018 nur 97 Apotheken (2017: 120) neu eröffnet, aber 422 (2017: 395) geschlossen. Der Abwärtstrend wurde durch das Wachstum bei den Filialen kaum noch gebremst. Denn die Zahl der Filialen stieg 2018 nur um 29, im Vorjahr wuchs sie noch um 96 und in den Jahren zuvor stets um mehr als 100. Zugleich werden die Filialen als Instrument zur Erhaltung von Apotheken beim Besitzerwechsel immer wichtiger, denn 2018 überstieg die Zahl der Filialübernahmen (135) die Zahl der neu gegründeten Filialen (44) um mehr als das Dreifache. Die wohl größte apothekenbezogene Neuigkeit des Berichtsjahres 2018 ist erst in der quartalsweisen Betrachtung der Apothekenentwicklung zu erkennen (siehe Abbildung 4): Im vierten Quartal 2018 ging die Zahl der Filialen erstmals zurück, nämlich um 17 Apotheken. Damit ist der seit der Zulassung der Filialen im Jahr 2004 andauernde Trend der zunehmenden Filialzahl gebrochen.

Die Zahl der Hauptapotheken mit einer Filiale sank im zweiten Jahr in Folge auf 2231 (2017: 2282). Dagegen stieg die Zahl der Hauptapotheken mit jeweils zwei Filialen auf 678 (2017: 665) und mit jeweils drei Filialen auf 318 (2017: 300). Ende 2018 gehörten demnach 2310 Filialapotheken zu Verbünden mit mindestens zwei Filialen – und damit mehr als die 2231 Filialen in Verbünden mit nur einer Filiale. Offenbar wachsen bestehende Filialverbünde eher noch weiter, während die Neigung zur Übernahme einer ersten Filiale zurückgeht. Oder anders ausgedrückt: Wer ernsthaft eine Filiale haben möchte, hat diese Idee inzwischen umgesetzt, und das Wachstum der bestehenden Verbünde reicht inzwischen nicht mehr aus, um die Schließungen zu kompensieren.

Zunehmende Beschäftigung

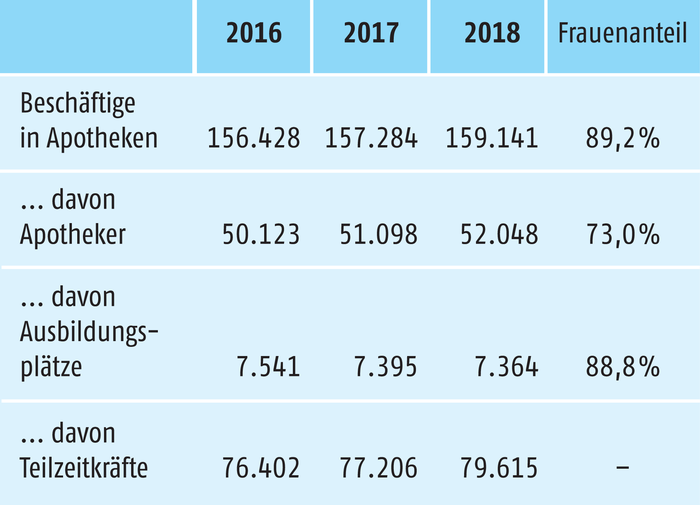

Die Zahl der Apothekenleiter in öffentlichen Apotheken sank auf 15.476 (2017: 15.836). Weiter gestiegen ist hingegen die Anzahl der Apotheken, die als OHG betrieben werden – dies waren 722 Apotheken (2017: 709). Auch die Zahl der Beschäftigten in Apotheken ist weiter gestiegen, sie stieg um 1,2 Prozent auf 159.141 (siehe Tabelle 1). Diese Daten sprechen insgesamt für einen Trend zu größeren Apotheken und Verbünden. Offenbar nimmt die Menge der Arbeit für die Apotheken zu und verteilt sich auf immer weniger Apotheken. Allerdings ging die Zahl der Ausbildungsplätze leicht zurück und die Zahl der Teilzeitkräfte stieg an (siehe Tabelle 1). Etwa die Hälfte aller Beschäftigten in Apotheken sind in Teilzeit tätig, wobei der Wirtschaftsbericht allerdings keine Verteilung auf die Berufsgruppen angibt.

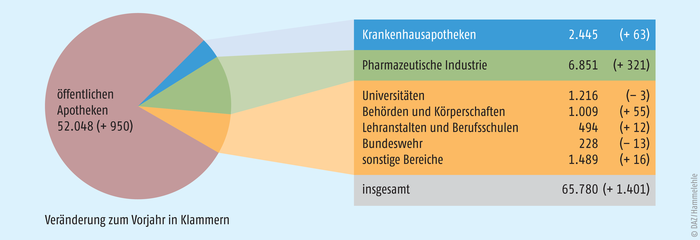

Auch außerhalb der Apotheken waren immer mehr Apotheker tätig (siehe Abbildung 5). Im Jahr 2018 betrug die Zahl der berufstätigen Apotheker insgesamt 65.780, 2008 waren es erst 57.479. Doch dieser Anstieg ist mit 14,4 Prozent deutlich geringer als bei den Ärzten. Deren Zahl stieg in zehn Jahren von 319.697 auf 392.402 und damit um 22,7 Prozent. Der Frauenanteil stieg bei den Apothekern von 66,7 Prozent auf 70,9 Prozent und bei den Ärzten von 41,5 Prozent auf 47,2 Prozent. Die Zahl der Apotheker in öffentlichen Apotheken stieg von 2008 bis 2018 von 48.030 auf 52.048 und bei den ambulant tätigen Ärzten von 138.330 auf 157.288. Damit verbesserte sich die Versorgungsdichte, das heißt die Zahl der Einwohner pro Arzt oder pro Apotheker sank. Dagegen stieg die Zahl der Einwohner pro Apotheke auf 4263 (2008: 3796). Auch die Zahl der Einwohner pro Arztpraxis stieg auf 705 (2008: 652), erreichte damit aber etwa den Wert von 1998 (702). Demnach läuft der Rückgang der Apothekenzahl dem allgemeinen Entwicklungstrend im Gesundheitswesen entgegen.

Absatz und Umsatz

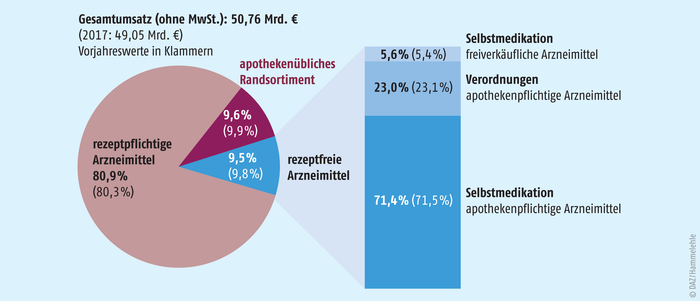

Der Wirtschaftsbericht liefert wieder die seit Jahren gewohnten Statistiken zum Absatz und Umsatz der Apotheken, die auf Daten der ABDA und von Insight Health beruhen. Bemerkenswerte Verschiebungen zwischen den betrachteten Produktgruppen sind im Vergleich zum Vorjahr nicht zu verzeichnen. Der Anteil der Rx-Arzneimittel stieg weiter leicht an. Der Umsatzanteil der Rx-Arzneimittel von 80,9 Prozent macht deutlich, wie sehr die Apotheken von den Rx-Arzneimitteln abhängen. Dies unterstreicht die grundlegende Bedeutung der Arzneimittelpreisverordnung für das Apothekensystem und damit die Relevanz der aktuellen politischen Diskussion zur Preisbindung.

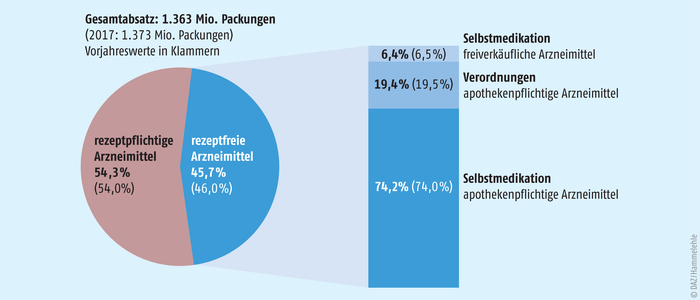

Der Arzneimittelabsatz der Apotheken (ohne Randsortiment) ging um zehn Millionen Packungen (0,7 Prozent) auf 1363 Millionen Packungen zurück (siehe Abbildung 6). Dagegen stieg der Umsatz der Apotheken (einschließlich Randsortiment) ohne Mehrwertsteuer um 1,71 Milliarden Euro (3,5 Prozent) auf 50,76 Milliarden Euro (siehe Abbildung 7). Steigender Umsatz bei sinkendem Absatz ist durch den erhöhten Anteil der Rx-Arzneimittel zu erklären und spricht zudem für einen gestiegenen Anteil der Hochpreiser, allerdings nicht in so starkem Ausmaß wie in einigen früheren Jahren. Vermutlich ist dies der Grund, weshalb diesmal im Rahmen des Wirtschaftsberichts keine Daten zu Hochpreisern präsentiert werden.

Kriterien für Dienstleistungen

Stattdessen widmet Korf diesmal ein Kapitel den pharmazeutischen Dienstleistungen. Dies soll offenbar den Anspruch unterstreichen, Dienstleistungen zu einem weiteren Betätigungsfeld der Apotheken zu machen. Doch die wirtschaftlichen Gewichte der beiden Bereiche wären sehr verschieden: Allein aus dem Umsatz mit der GKV erzielen die Apotheken in diesem Jahr voraussichtlich ein Entgelt von 5,3 Milliarden Euro, während der jüngste Referentenentwurf für das Apotheken-Stärkungsgesetz etwa 150 Millionen Euro pro Jahr für Dienstleistungen vorsieht.

Dennoch geht es in der Präsentation zum Wirtschaftsbericht ausführlich um neue pharmazeutische Leistungen. Als Ziel wird der Nutzen für den Patienten und die Solidargemeinschaft betont. Die Arzneimitteltherapiesicherheit soll das Kernelement künftiger honorierter Leistungen sein. Für die Auswahl der Leistungen werden folgende Kriterien genannt: Die Leistungen sollen demnach

- von der Beratung gemäß § 20 Apothekenbetriebsordnung deutlich abgrenzbar sein,

- für Versender schwer oder nicht zu erbringen sein,

- apothekenpflichtig, aber nicht nur von Apothekern zu erbringen sein,

- von allen Apotheken, ggf. nach einer Qualifikation, angeboten werden können,

- von Apothekern veranlasst und nicht genehmigungspflichtig sein

- und von den Versicherten akzeptiert werden.

Außerdem wird eine retaxsichere und bürokratiearme Abrechnung gefordert und die gesetzliche Leistungspflicht soll konkretisiert werden.

Alle diese Forderungen erscheinen nachvollziehbar, aber einige dürften nicht immer gut miteinander vereinbar sein. Denn eine ärztliche Verordnung könnte die Abrechenbarkeit wesentlich vereinfachen. Außerdem bewertet die ABDA in ihrer eigenen Definition die Medikationsanalyse als apothekerliche Leistung und gerade diese anspruchsvolle Aufgabe ist besonders gut von der verpflichtenden Beratung abzugrenzen.

Anpassung des Festzuschlags notwendig

Außerdem mahnt Korf, der Honorartopf für die neuen Leistungen dürfe nicht zu klein sein. Doch es werde nicht möglich sein, alle als sinnvoll erachteten Leistungen zu finanzieren. Da die neuen Leistungen auch neue Kosten verursachen, werde „auf Dauer“ auch eine Erhöhung des Festzuschlags benötigt. In einem weiteren Kapitel der Präsentation werden die jüngere Gesetzgebung und die laufenden Gesetzgebungsverfahren mit Bezug zu den Apotheken betrachtet. Trotz der angekündigten Erhöhungen der Dokumentationsgebühr und des Zuschlags für den Nacht- und Notdienstfonds wird auch dort gefolgert, „auf Dauer“ würden die Apotheken eine Erhöhung des Festzuschlags benötigen.

Doch zeigt die ABDA selbst anhand der Daten im Wirtschaftsbericht, dass die Apotheken mit der Reform der Preisbildung von 2004 von der wirtschaftlichen Entwicklung abgekoppelt wurden. Dies spricht schon lange – und nicht erst „auf Dauer“ – für die Anpassung des Festzuschlags und die Etablierung eines Anpassungsmechanismus, aber diese Konsequenz wird im Wirtschaftsbericht so deutlich nicht abgeleitet. Zudem besteht diese Notwendigkeit unabhängig von neuen Leistungen. Diese wiederum können nur zukunftsfähig sein, wenn sie eigenständig finanziert werden.

OTC-Versand wächst

Ein weiteres Kapitel im Wirtschaftsbericht befasst sich mit der Digitalisierung und dem Versandhandel. Darin werden die bisherigen Schritte und weiteren Planungen zur Einführung des E-Rezeptes dargestellt. Die Notwendigkeit verlässlicher Rahmenbedingungen wird betont, insbesondere Zuweisungsverbote und die Patientensouveränität.

Die präsentierten Daten zum Versandhandel weisen große Unterschiede zwischen OTC- und Rx-Arzneimitteln auf. Gemäß Daten von IQVIA und Berechnungen der ABDA wächst der Marktanteil der Versender bei OTC-Arzneimitteln und Produkten des apothekenüblichen Ergänzungssortiments seit Jahren kräftig. Gemessen am (packungsbezogenen) Absatz betrug der Marktanteil 2008 noch 5,4 Prozent, erreichte 13,2 Prozent im Jahr 2017 und 13,6 Prozent im Jahr 2018. Gemessen am Umsatz betrug der Marktanteil des Versandes 2008 noch 7,5 Prozent, 17,0 Prozent im Jahr 2017 und 17,7 Prozent im Berichtsjahr. Im Jahr 2018 stieg der Umsatz des Versandes von OTC-Arzneimitteln und Produkten des Ergänzungssortiments um 8,1 Prozent gegenüber dem Vorjahr auf 910 Millionen Euro (berechnet als Abgabepreis des pharmazeutischen Unternehmens). Der Absatz stieg gegenüber dem Vorjahr um 5,5 Prozent auf 118 Millionen Packungen. Das Wachstum ist demnach ungebrochen. Stets ist der Umsatzanteil höher als der Absatzanteil; der Versand liefert also bevorzugt Packungen im höheren Preissegment. Insgesamt zeigen diese Daten, dass die Bedeutung der OTC-Arzneimittel für die Ertragskraft der Vor-Ort-Apotheken sinkt; umso wichtiger werden die Rx-Arzneimittel.

Unklares zum Rx-Versand

Dagegen weist die Statistik von IQVIA und ABDA für das Berichtsjahr einen Rückgang beim Versand von Rx-Arzneimitteln aus. Demnach sank der Umsatz um 1,6 Prozent auf 300 Millionen Euro (berechnet als Abgabepreis des pharmazeutischen Unternehmens abzüglich Herstellerabschlägen) und der Marktanteil des Rx-Versandes betrug 1,0 Prozent (gemessen am Umsatz). Dazu heißt es jedoch, die Qualität der Daten zum Rx-Versand sei eingeschränkt. Dies zeigt insbesondere der Vergleich mit den Angaben des Bundesgesundheitsministeriums über die GKV-Ausgaben für Arznei- und Verbandmittel, die mit ausländischen Versendern abgerechnet wurden (KV45-Statistik). Diese Ausgaben stiegen von 367 Millionen Euro im Jahr 2016 auf 407 Millionen Euro im Jahr 2017 und 432 Millionen Euro im Jahr 2018. Sie nahmen also im Berichtsjahr um 6,1 Prozent zu. Dies spricht für ein deutliches Wachstum. Beim Vergleich der absoluten Zahlen ist zu beachten, dass die letztgenannten Beträge Apothekenverkaufspreise sind. Doch dies allein kann die Differenz zu den 300 Millionen Euro gemäß IQVIA nicht erklären. Denn die KV45-Statistik umfasst zwar auch verordnete OTC-Arzneimittel und Verbandmittel, aber sie bezieht sich nur auf die GKV und ausländische Versender. Daten für den gesamten Versand müssen dagegen zusätzlich PKV-Patienten und andere Selbstzahler sowie die inländischen Versandapotheken berücksichtigen. Wie sich der Rx-Versand insgesamt entwickelt hat, ist daher aus den präsentierten Daten nicht abzulesen.

Durchschnittlicher Umsatz steigt

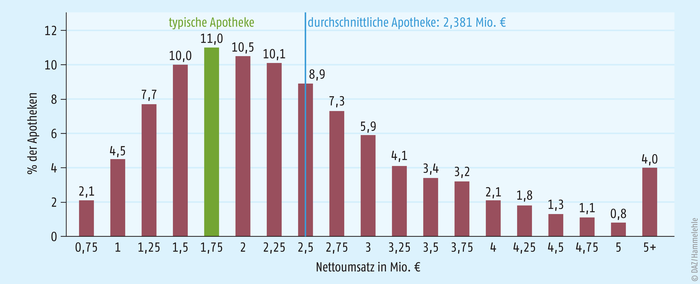

Bauer stellte die Daten der ABDA und der Treuhand Hannover zur wirtschaftlichen Entwicklung der Apotheken vor. Sie weisen ein geringfügiges Wachstum der Durchschnittszahlen aus, dem die sinkende Apothekenzahl gegenübergestellt werden muss. Der Nettoumsatz einer durchschnittlichen Apothekenbetriebsstätte stieg im Jahr 2018 auf 2.381.000 Euro (2017: 2.315.000 Euro). Die häufigste Umsatzgrößenklasse mit elf Prozent aller Apotheken umfasst die Umsätze zwischen 1,5 und 1,75 Millionen Euro (siehe Abbildung 8). Die typische Apotheke hat 1.581.000 Euro umgesetzt. Die durchschnittliche Apotheke setzte 51 Prozent mehr als die typische Apotheke um (unverändert gegenüber 2017). Wie im Vorjahr erzielten fast 61 Prozent der Apotheken weniger als den Durchschnittsumsatz. Im Berichtsjahr setzten vier Prozent der Apotheken jeweils über fünf Millionen Euro um (2017: 3,8 Prozent). Doch offenbar schließen vermehrt kleine Apotheken. Damit verschiebt sich die grafische Darstellung der Umsatzverteilung im Laufe der Jahre immer weiter nach rechts, aber die Spreizung hat im Berichtsjahr nicht weiter zugenommen. Doch die Durchschnittswerte sind nur noch eingeschränkt aussagekräftig.

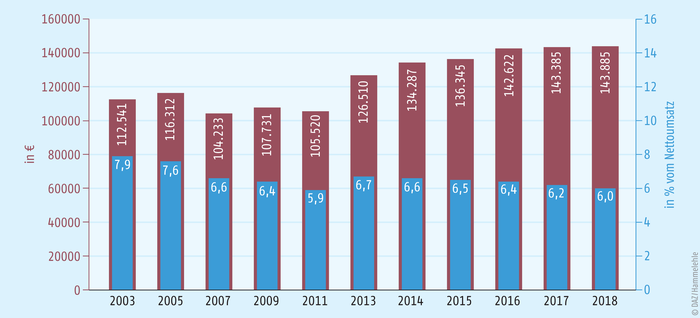

Durchschnittliches Betriebsergebnis stagniert

Gemäß der Präsentation von Bauer stieg der durchschnittliche Wareneinsatz 2018 auf 76,2 Prozent (2017: 76,0 Prozent) des Nettoumsatzes. Die Personalkosten blieben bei 10,7 Prozent des Nettoumsatzes und die übrigen steuerlich abzugsfähigen Kosten sanken auf 7,3 Prozent (2017: 7,4 Prozent) vom Nettoumsatz. Das steuerliche Betriebsergebnis einer durchschnittlichen Apothekenbetriebsstätte stieg um 0,35 Prozent auf 143.885 Euro, sank aber bei relativer Betrachtung auf 6,0 Prozent (2017: 6,2 Prozent) des Nettoumsatzes (siehe Abbildung 9). Korrigiert um die Preisentwicklung sinkt das Betriebsergebnis seit 2003. Das Betriebsergebnis von 2018 betrug 129.173 Euro, gemessen in Preisen von 2002. Das Teilbetriebsergebnis aus der GKV-Versorgung betrug im Berichtsjahr 83.227 Euro (2017: 84.013 Euro).

Der Wirtschaftsbericht stellt daraufhin folgende Tendenzen für 2018 fest:

- Die Packungszahl stagniert trotz zunehmender Bevölkerung. Mögliche Erklärungen sind die Abwanderung zum Versand und die Verordnung größerer Packungen.

- Das Ergebnis der Durchschnittsapotheke stagniert nominal und geht real zurück.

- Das Ergebnis der typischen Apotheke ist nominal und real im zweiten Jahr infolge gesunken.

- Dabei sind die Umverteilung der Umsätze der geschlossenen Apotheken und der „survivor bias“, also das Überleben eher größerer Apotheken zu bedenken.

Kaum Änderungen für 2019

Für 2019 erwartet Bauer nur kleine Veränderungen. Durch den seit August 2018 wirksamen Tarifabschluss steigen die Lohnkosten. Die Wirtschaftlichkeit von Spezialrezepturen verschlechtert sich durch die Neuregelung der Abrechnung deutlich. Die Apothekenzahl sinkt weiter; dies sieht Bauer als wesentlichen Faktor für Ergebnissteigerungen der verbleibenden Apotheken. Das aktuelle Gesetzesvorhaben wird sich 2019 wohl kaum mehr auswirken. Damit erwartet die ABDA für 2019 ein stagnierendes Betriebsergebnis.

Kritische Analyse

Die wahrscheinlich wichtigste ökonomische Erkenntnis aus den präsentierten Daten ist, dass die steigenden Umsätze das Betriebsergebnis nicht erhöhen. Die Skaleneffekte reichen gerade, um die in absoluten Beträgen steigenden Kosten und den Rückgang des Rohertrags zu kompensieren. Dieser Effekt kann das System für einige Zeit stabilisieren, aber er bietet keine langfristige Perspektive.

In einer kritischen Analyse des Wirtschaftsberichts müssen außerdem die Folgen der Apothekenschließungen betrachtet werden. Bei einem Rückgang der Apothekenzahl um 1,65 Prozent im Berichtsjahr geben Durchschnittsumsätze und -erträge der verbliebenen Apotheken ein verzerrtes Bild über die Apotheken insgesamt, weil sich die Vergleichswerte der verschiedenen Jahre auf unterschiedlich viele Apotheken beziehen. Aus den von Bauer präsentierten apothekenbezogenen Daten ergibt sich für 2018 ein Umsatzzuwachs der Durchschnittsapotheke von 2,9 Prozent. Doch der Umsatzzuwachs aller Apotheken zusammen muss wegen der Schließungen deutlich kleiner sein. Aus den präsentierten Zahlen lässt sich ein Anstieg des Gesamtumsatzes um 1,16 Prozent errechnen. Dies ergibt zudem eine Diskrepanz zu der von Korf präsentierten produktbezogenen Statistik, die für die Apotheken insgesamt 3,5 Prozent mehr Umsatz ausweist. Offenbar liefern verschiedene Datenquellen unterschiedliche Ergebnisse.

Dass die Schließungen die Durchschnittswerte verzerren, muss auch bei den Betriebsergebnissen berücksichtigt werden. Eine solche Rechnung findet im Wirtschaftsbericht nicht statt, aber aus den präsentierten Daten lässt sich für alle Apotheken zusammen ein „Branchenbetriebsergebnis“ errechnen, das um 1,3 Prozent unter dem Vorjahreswert liegt. Die Apotheken insgesamt verdienen also weniger Geld, obwohl sie gemeinsam einen eher größeren Versorgungsauftrag erfüllen. Leider enthält der Wirtschaftsbericht auch keine Daten zur Verteilung der Betriebsergebnisse. Um die Überlebensfähigkeit von Apotheken zu prognostizieren, wäre diese Verteilung aussagekräftiger als die Umsatzverteilung, die durch Hochpreiser verzerrt ist und keine Aussage über die Kosten enthält.

Ausblick

Das präsentierte durchschnittliche Betriebsergebnis soll hier weiter hinterfragt werden, als dies im Wirtschaftsbericht der ABDA geschieht. Denn der Betrag von fast 144.000 Euro wird Politikern und anderen Beobachtern bei oberflächlicher Betrachtung keinen Eindruck von wirtschaftlicher Schwäche vermitteln. Im Vergleich zu den Honoraren anderer Freiberufler erscheint der Betrag nicht unangemessen. Doch das Betriebsergebnis ist nicht nur das Honorar eines Freiberuflers für seine eigene Arbeit, sondern auch der Ertrag eines Unternehmens. Durchschnittliche Apotheken werden immer größer, haben mehr Mitarbeiter und höhere Kosten. Zudem ist das Geschäftsmodell riskanter als früher, sodass Apotheken ein immer größeres wirtschaftliches Risiko tragen. Doch dafür ist der erwirtschaftete Betrag zu niedrig. Das ist zeitweilig hinnehmbar, solange Apotheken in einem stabilen Umfeld ohne große Investitionen arbeiten können. Doch das Geld wird in vielen Apotheken nicht ausreichen, um künftig große Investitionen für die Digitalisierung, neue Technologien oder den Aufbau neuer Dienstleistungsangebote zu finanzieren. Es wird auch nicht ausreichen, um bei zunehmendem Fachkräftemangel attraktive Gehälter zahlen zu können. Es bietet zudem kein Potenzial, um umfangreiche Investitionen beim Apothekenkauf zu refinanzieren. Darum wird es den Nachwuchs nicht genügend motivieren, um Apotheken zu übernehmen. Damit sind nicht nur einzelne wirtschaftlich schwache Apotheken bedroht, sondern das Konzept der Apotheken insgesamt steht langfristig infrage. Dann hilft auch das Wachstum auf Kosten schließender Apotheken nicht mehr weiter. Denn der Wirtschaftsbericht zeigt, dass steigende Umsätze den ungünstigen Trend beim Betriebsergebnis nicht ändern können. Diese Probleme hinter den Zahlen des Wirtschaftsberichts betreffen nicht nur die Gegenwart, sondern viel mehr die Zukunft – und je mehr sich das Umfeld der Apotheken verändert, umso früher kann diese Zukunft eintreten. |

Autor

Dr. Thomas Müller-Bohn

Apotheker und Dipl.-Kaufmann, auswärtiges Mitglied der Redaktion der Deutschen Apotheker Zeitung

0 Kommentare

Das Kommentieren ist aktuell nicht möglich.