- DAZ.online

- DAZ / AZ

- DAZ 3/2018

- Welcher Unternehmerlohn ...

Foto: pogonici – stock.adobe.com

Wirtschaft

Welcher Unternehmerlohn ist „angemessen“?

Das Honorargutachten wirft facettenreiche Fragen auf

Die hochgradig regulierten „Freiberufler“ (schon begrifflich ein Widerspruch in sich) tragen aus rein unternehmerischer Sicht eine erhebliche Bürde: Nicht nur, dass ihre Berufsausübung stark reglementiert und mit hohen Zugangshürden versehen ist. Sie sind zudem in ihrer Honorargestaltung regelhaft an Gebührenordnungen gebunden. Dies gilt besonders streng für die „A-Berufe“ Anwalt, Architekt und Arzt, aber auch für Zahnärzte, Steuerberater oder Notare.

Apotheken nehmen insoweit eine „Zwitterrolle“ ein, müssen sie sich doch bei über der Hälfte ihrer abgesetzten Packungen dem „freien Markt“ stellen, machen damit allerdings im Schnitt weniger als 20 Prozent des Umsatzes.

Dafür bieten Gebührenordnungen bzw. die Arzneimittelpreisverordnung Schutz und Berechenbarkeit; nicht umsonst wird darum erbittert gekämpft. Die Kehrseite: Anpassungen erfolgen nur in langen Zeitabständen, einzig das Honorarvolumen der Ärzte im GKV-Bereich sowie der dort gültige „Einheitliche Bewertungsmaßstab EBM“ werden regelmäßig aktualisiert (nicht jedoch die Privatgebührenordnung GOÄ).

Welche Honorare und Einkommen sind nun angemessen? Was darf eine körperliche Untersuchung, was eine Darmspiegelung kosten? Oder eine bestimmte Anwaltsleistung? Die Abgabe eines Rx-Arzneimittels? Durch den erheblichen regulatorischen Eingriff in die unternehmerische Freiheit steht der Staat in der Pflicht, einen gerechten Interessenausgleich herbeizuführen – zwischen den Bürgern bzw. den dazwischen geschalteten Kostenträgern und den „Leistungserbringern“. Insoweit geht also der Verdienst den Verordnungsgeber sehr wohl etwas an. Die Alternative: Man würde die Anbieter dem freien Markt überlassen, was einige Ökonomen durchaus fordern, aber wohl mehrheitlich auf wenig Gegenliebe stößt.

Bereits an dieser Stelle kommt der kalkulatorische Unternehmerlohn quasi „von oben“ ins Spiel, der sich ansonsten an mehreren Stellen in der Betriebswirtschaft einer Apotheke findet:

- aktuell im Rahmen der Honorardiskussion,

- bei der Ermittlung des kaufmännischen Gewinns,

- bei der Berechnung des Unternehmenswerts nach der Ertragswertmethode,

- bei der Entscheidung für oder gegen eine Selbstständigkeit, wenn man die Mehrrendite ins Verhältnis zum höheren Risiko, Kapitaleinsatz und zur Arbeitsbelastung setzt.

Hier zeigen sich erste Interessenkonflikte: Während bei der Honorargestaltung selbstredend ein hoher Unternehmerlohn angestrebt wird, sieht es bei der Wertermittlung des Betriebes zumindest für die Verkäuferseite ganz anders aus. Ein hoher kalkulatorisch angenommener Unternehmerlohn reduziert nämlich entsprechend den nachhaltigen Gewinn, der aber die Basis des Betriebswertes bildet. Somit stellt sich die Herausforderung, einen realistischen Unternehmerlohn herauszuarbeiten. In Anbetracht der heutigen Heterogenität der Apothekenlandschaft kann es hierfür sicher nicht nur einen einzigen Betrag geben.

Kriterien zur Bestimmung von Gehältern

Üblicherweise werden typische Gehälter für in etwa vergleichbare Tätigkeiten auf Angestelltenbasis herangezogen. Im Rahmen der Honorarfindung und Bewertung der einzelnen Leistungen bei den Ärzten wird auf Oberarztgehälter Bezug genommen, und auch hier wird angesichts der diversen Zuordnungsmöglichkeiten lebhaft gestritten (vgl. Tab. 1 mit heutigen Grundgehältern in der Klinik). Dann wird minutengenau umgerechnet und je nach Zeitansatz die einzelnen Positionen in der ärztlichen Gebührenordnung kalkuliert. Bei Apotheken wären Filialleitergehälter, abgestuft nach Größe der Filialapotheke, eine mögliche Vergleichsbasis, alternativ die Endstufe des Tarifgehalts für Approbierte (zurzeit 4.077 Euro) mit einem Zuschlag im Bereich von 15 bis 25 Prozent. Das Honorargutachten wählt übrigens den öffentlichen Dienst, und hier die zweithöchste Tarifstufe E15 mit mehrjähriger Berufserfahrung auf Angestelltenbasis als Messlatte. Das sind rund 6.500 Euro Brutto-Monatsgehalt, im Gutachten ergibt das mit sogar eher großzügig berechneten Nebenkosten und Sonderzahlung einen kalkulatorischen Unternehmerlohn von rund 99.000 Euro pro Jahr.

Bruttogehalt ggf. mit Sonderzahlung |

Nebenkosten |

vergleichbarer Unternehmerlohn gerundet |

|

|---|---|---|---|

Facharzt, Einstiegsgehalt Gruppe Ä2 |

6.052 € |

11.300 € |

83.900 € |

Facharzt, Endgehalt Ä2 |

7.580 € |

11.800 € |

102.800 € |

Oberarzt, Einstiegsgehalt Ä3 |

7.580 € |

11.800 € |

102.800 € |

Oberarzt, Endgehalt Ä3 |

8.663 € |

11.800 € |

115.800 € |

Ltd. Oberarzt, Einstiegsgehalt Ä4 |

8.917 € |

11.800 € |

118.800 € |

Ltd. Oberarzt, Endgehalt Ä4 |

10.062 € |

11.800 € |

132.500 € |

* kommunale Krankenhäuser liegen einige wenige Prozent niedriger | |||

Bei der Unternehmerlohnberechnung sind also immer die Arbeitgebernebenkosten aufzuschlagen, da Inhaber ihre Absicherung selbst tragen. Das sind die Beiträge zur Renten-, Kranken- und Pflegeversicherung (Arbeitslosenversicherung entfällt bei Selbstständigen), maximal bis zur Höhe der Beitragsbemessungsgrenzen. Daher ist der gern gewählte pauschale Ansatz „20 bis 25 Prozent Aufschlag auf das Bruttogehalt“ nur in erster Näherung gültig, bei höheren Gehältern werden die Nebenkosten etwas überschätzt. Bruttogehalt plus Sozialnebenkosten bilden sozusagen den „Basis-Unternehmerlohn“.

Bisher fließt die konkrete Mitarbeiterverantwortung kaum in die Berechnung ein. Hingegen bestimmt diese in der freien Wirtschaft regelhaft das Gehalt in erheblicher Weise. Ein Ansatz: Je zusätzlichem Mitarbeiter wird ein Zuschlag berechnet, ggf. orientiert an einem Referenzwert der Mitarbeiterverantwortung bei entsprechend gezahlten Filialleitergehältern. Etwa 75 bis 100 Euro pro Mitarbeiter und Monat brutto bilden die Realität in anderen Wirtschaftsbereichen ganz gut ab.

Die Umsatz- und Ertragsverantwortung wird bei Führungspersonen typischerweise erfolgsabhängig über Boni und Gewinnbeteiligungen abgegolten und sollte bei der Festlegung eines lediglich kalkulatorischen Unternehmerlohns eher außen vor bleiben.

Völlig unzureichend berücksichtigt wird die Verzinsung des eingesetzten Kapitals. Immerhin müssen Apotheker teils ganz erhebliche Beträge in die Hand nehmen, um den Traum der eigenen Apotheke zu verwirklichen. Das entfällt bei Angestellten völlig. Während die – momentan sehr niedrigen – Bankzinsen in die reale Gewinnermittlung einfließen, bleibt die als Risikopuffer und Lohn für das höhere unternehmerische Risiko wünschenswerte, höhere Verzinsung des gebundenen Kapitals regelhaft auf der Strecke. Im Wirtschaftsleben ist jedoch die Verzinsung des Gesamtkapitals eine entscheidende Zielgröße. Halbwegs erfolgreiche Unternehmen erzielen Renditen von mindestens 5 bis 10 Prozent auf das eingesetzte Kapital, besonders gute gar deutlich über 20 Prozent. Ein Zielwert von 7,5 Prozent dürfte bei Apotheken angemessen sein. Ähnliche Renditen erzielt man über lange Jahre hinweg betrachtet ohne Weiteres am Aktienmarkt, was insoweit ja ebenfalls eine Beteiligung an Unternehmenserfolgen darstellt.

Je nach konkreten Gegebenheiten müssen noch zusätzlich kalkulatorische Ansätze für z. B. eigene Räumlichkeiten berücksichtigt werden.

Konkrete Zahlen

Tab. 2 zeigt einige praxisgerechte, an halbwegs äquivalenten Angestelltenpositionen orientierte Apotheker-Einkommen. Es wird deutlich, dass der kalkulatorisch anzusetzende Unternehmerlohn je nach Apothekengröße sehr deutlich variieren sollte. Hierbei handelt es sich um die „Basiseinkommen“ ohne den oben erwähnten Mitarbeiterzuschlag sowie den in aller Regel noch viel bedeutsameren Ausgleich für die Kapitalverzinsung. Dies soll beispielhaft illustriert werden.

|

Ggf. Mitarbeiter

Vollzeitbasis ca.

|

Bruttogehalt (x 13) |

Nebenkosten

gerundet

|

Basis-Unternehmerlohn gerundet |

|

|---|---|---|---|---|

Tarifgehalt Apotheke, höchste Stufe Approbierte |

– |

4.077 € |

9.500 € |

62.500 € |

… dto. + 15% |

– |

4.689 € |

10.200 € |

71.000 € |

… dto. + 20% |

– |

4.892 € |

10.500 € |

74.000 € |

… dto. + 25% |

– |

5.096 € |

10.700 € |

77.000 € |

Filialleitung kleinere Apotheke |

~ 4 |

4.750 € |

10.300 € |

72.000 € |

… gut durchschnittliche |

~ 6 |

5.500 € |

11.200 € |

83.000 € |

… große („> 3 Mio.-Klasse“) |

ab ~ 10 |

6.250 € |

11.800 € |

93.000 € |

Entgeltgruppe E15 öffentl. Dienst, Endstufe |

– |

6.480 € |

11.800 € |

96.000 € |

Der Fall: Eine gut durchschnittliche Apotheke mit 2,6 Mio. Euro Umsatz, 650.000 Euro Rohertrag und acht Mitarbeitern in Vollzeit-Äquivalenten. Der Gesamtwert der Apotheke soll zurückhaltend mit etwa einem Jahres-Rohertrag angesetzt werden.

Berechnung nach Methode 1 (vgl. Tab. 2):

a) „Basislohn“ mit Nebenkosten gemäß Filialleitung einer gut durchschnittlichen Apotheke mit 6 Vollzeit-Mitarbeitern = 83.000 Euro pro Jahr

b) Mitarbeiter-Zuschlag für zwei zusätzliche Mitarbeiter über die als Referenzwert einer durchschnittlichen Apotheke angenommenen sechs Angestellten hinaus, je 100 Euro monatlich plus Nebenkosten = 2.850 Euro pro Jahr

c) 7,5 Prozent unternehmerische Kapitalrendite auf 650.000 Euro = 48.750 Euro

Summe gerundet: 134.600 Euro

Berechnung nach Methode 2 (vgl. Tab. 2):

a) „Basislohn“ mit Nebenkosten gemäß Tarifgehalt Endstufe + 25 Prozent = 77.000 Euro pro Jahr

b) Mitarbeiter-Zuschlag für acht Mitarbeiter: 100 Euro pro Kopf monatlich plus Nebenkosten = 11.400 Euro pro Jahr

c) 7,5 Prozent unternehmerische Kapitalrendite auf 650.000 Euro = 48.750 Euro

Summe gerundet: 137.200 Euro

Methode 1 und 2 unterscheiden sich dabei in der Art der Berechnung der Mitarbeiterzuschläge sowie in der Annahme des Grundgehaltes – einmal an aus der Erfahrung gewonnenen Filialleitersalären, zum anderen am insoweit „objektiveren“ Tarifgehalt.

Die dergestalt resultierenden kalkulatorischen Unternehmerlöhne sind dabei gar nicht so weit von den heute tatsächlich erwirtschafteten Gewinnen entfernt, wobei die Streubreite je nach Umsatz- und Kostenstruktur erfahrungsgemäß hoch ist.

Legt man die Tarifgruppe E15 des öffentlichen Dienstes zugrunde, erhält man noch höhere Werte. Die Abb. 1 zeigt die nach der Methodik errechneten Unternehmerlöhne in Abhängigkeit des entscheidenden Rohertrages und damit für ein ganzes Spektrum von Apotheken. Die Gehaltsgrundlage E15 führt nach diesem Rechenmodell tendenziell zu einer Überschätzung, da in der heutigen Filialleiterlandschaft Bruttojahresgehälter von über 80.000 Euro (ohne Boni bzw. Leistungszulagen!) eher selten bezahlt werden, allenfalls bei sehr starken Filialbetrieben.

Anzumerken ist, dass die tatsächlich gezahlten Bankzinsen für die Unternehmensfinanzierung ehrlicherweise stets dagegen zu rechnen sind (damit die Zinsen nicht doppelt einmal bei der unternehmerischen Rendite von hier 7,5 Prozent sowie bei der Bank berücksichtigt werden). Das kommt zum Tragen, wenn man anhand realer Betriebsdaten ermitteln möchte, ob der Unternehmerlohn noch erwirtschaftet wird.

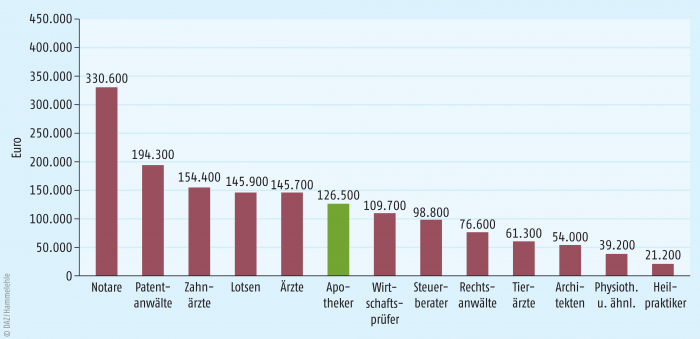

Die Abb. 2 stellt zusätzlich die real erzielten Apothekengewinne einmal in den Kontext anderer freier Berufe. In diesem Vergleich schneiden Apotheken nicht sonderlich schlecht ab, drehen allerdings hinsichtlich Umsatz, Aufwand und Kapitaleinsatz vielfach auch ein eher größeres Rad als andere Freiberufler.

Genügend Anreizwirkung?

Eine ganz andere Frage ist, ob selbst solche kalkulatorischen Löhne wie oben skizziert heute noch einen Anreiz bieten, eine selbstständige Existenz mit einer Apotheke anzustreben. Diese Probleme sehen wir auch bei den Ärzten.

Die Diskussion ist jedoch facettenreicher: Zum einen bedeutet ein solcher „Durchschnittslohn“ für die prinzipielle Honorarfindung nicht, dass kein individueller unternehmerischer Erfolg teils weit über diese Werte hinausgehend möglich wäre. Man denke nur an Filialen, eine kostenbewusste Betriebsführung, besseres Geschick im Einkauf und bei der Sortimentspolitik sowie individuelle Standortgegebenheiten. Den Apotheken eröffnen sich hier eher mehr Chancen als den in dieser Hinsicht noch mehr eingeschränkten Ärzten – diese verkaufen in der Tat nur ihre Arbeitszeit.

Weiterhin stellt sich immer die Frage der Alternative. Deshalb wird ja im Sinne des „Opportunitätskostenansatzes“ auf vergleichbare Angestelltengehälter abgestellt. Wer einige Jahre Offizin-Apotheke „auf dem Buckel“ hat, ohne nennenswerte industrietaugliche Zusatzqualifikationen, und zudem nicht räumlich äußerst mobil ist, dem bleibt im Wesentlichen nur die Angestelltentätigkeit in der Apotheke. Bestenfalls ist das die Filialleitung eines größeren Betriebs. Oder es kommt eben die eigene Apotheke in Betracht. Selbst Berufseinsteiger werden nicht näherungsweise alle apothekenfremd unterkommen können – diese Stellen gibt es gar nicht, zumindest nicht hierzulande.

Die Pharmaindustrie ist zudem eine der volatilsten Branchen überhaupt, gekennzeichnet von Fusionen, Übernahmen und diversen Umbrüchen. Die Arbeitsplatzgarantie dort wird häufig überschätzt, Überraschungen sind stets möglich, inklusive aller Konsequenzen für den persönlichen Lebensweg.

Stellt man im Sinne eines „Lebenseinkommens-Modells“ über die gesamten Berufsjahre hinweg bis hin zur Rentenanwartschaft einmal die verschiedenen Berufswege gegenüber, schneidet die eigene Apotheke nach wie vor nicht schlecht ab und kann selbst im Vergleich zu einer Industrielaufbahn eine Mehrrendite im siebenstelligen Bereich einbringen – schon mit einem gut durchschnittlichen Betrieb. Es bietet sich u. a. die Möglichkeit der Expansion und der Schaffung von Unternehmenswerten. Der Ehrlichkeit halber muss aber angemerkt werden, dass sich der Apothekenmarkt regional teilweise sehr stark konzentriert, „Local heroes“ lassen wenig Raum für neue Existenzen. Dies ist aber ein im Zuge der Reformen von 2004 geborenes, strukturelles Problem und kaum über das Honorar bzw. den Unternehmerlohn zu lösen.

Fazit

Für die politische Diskussion, Honorarfindung und ungeschminkte Rentabilitätsbetrachtung führt der präsentierte Ansatz der Unternehmerlohnberechnung zu durchaus realistischen Werten, wobei über die einzelnen Kalkulationsannahmen sicherlich diskutiert werden kann und muss.

Im Hinblick auf die Honorardiskussion ist aber ebenso entscheidend, welcher Anteil dieses Unternehmerlohns von den gesetzlichen Aufschlägen gedeckt sein soll, welcher von den Barverkäufen, und welche Rolle die Rabatte spielen sollen. Das läuft auf sogenannte „Teilbetriebsergebnisse“ der einzelnen Umsatzsegmente hinaus. Bei den Ärzten wird das kalkulatorische Oberarztgehalt im Wesentlichen von den GKV-Umsätzen bestritten, die Einnahmen von den Privatpatienten kommen obenauf! Das impliziert auch für die Apotheken einen transparenten Verteilungsschlüssel der Kosten, Aufwände und Erträge auf die einzelnen Produktsegmente. Das Honorargutachten hat den für die Apotheken ungünstigen Weg der Aufteilung nach reinen Stückzahlen vorgenommen. Nimmt man dagegen die Aufteilung nach den Umsätzen vor, gelangt man in etwa zu den heutigen Honoraren. |

0 Kommentare

Das Kommentieren ist aktuell nicht möglich.