- DAZ.online

- DAZ / AZ

- AZ 51/2015

- Rohertrags-Monitor ...

Wirtschaft

Rohertrags-Monitor Oktober 2015

Betriebswirtschaftliche Analyse der Entwicklung des Apothekenhonorars

Verordnungsstarker Oktober.

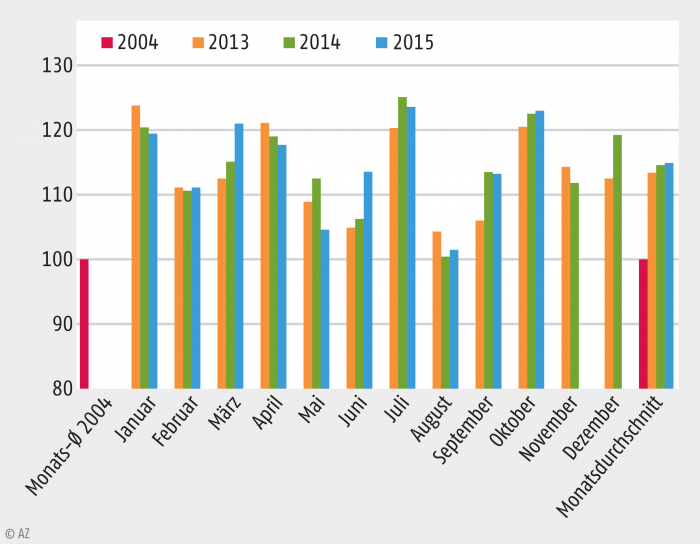

Im ersten Monat des vierten Quartals wurden – traditionell – wieder viele Rx-FAM (annähernd 54 Mio. Packungen) zulasten der GKV abgegeben. Das sind 4,3 Mio. Packungen (oder gut 8,6 Prozent) mehr als im September des Berichtsjahres und – bei gleicher Zahl an Arbeitstagen – rund 120.000 Packungen (oder etwas mehr als 0,2 Prozent) mehr als im Oktober 2014 (vgl. Abb. 1).

Quelle: Insight Health und eigene Berechnungen

Abb. 1: Entwicklung der zulasten der GKV abgegebenen Rx-FAM-Packungen in den Monaten Januar 2013 bis Oktober 2015 (Monatsdurchschnitt 2004 = 100).

Gleichzeitig hat aber auch die Zahl der GKV-Versicherten im Berichtsmonat wieder um mehr als 0,6 Prozent (bzw. um etwa 455.000) zugelegt.

Auf die ersten zehn Monate des Jahres gerechnet sind damit – trotz Grippewelle und demografischer Entwicklung – gerade einmal 0,3 Prozent (oder knapp 1,5 Mio. Packungen) mehr verordnet worden als im entsprechenden Vorjahreszeitraum. Da die Zahl der in der GKV Versicherten gegenüber den ersten zehn Monaten des Vorjahres um durchschnittlich gut 0,6 Prozent (bzw. um rund 433.000 Versicherte) zugelegt hat, ist bei der Zahl der verordneten Rx-FAM je Versichertem sogar ein leichter Rückgang feststellbar!

(Auch) wegen der Reduktion des Kassenabschlags (von 1,80 Euro in 2014 auf 1,77 Euro je Packung in 2015) hat das packungsbezogene Honorar (gemäß AMPreisV) im Oktober um knapp 2,2 Mio. Euro zugelegt; der Zuwachs für die ersten zehn Monate ist mit gut 22,7 Mio. Euro zu beziffern. Das entspricht einem Wachstum von gerade einmal 0,66 Prozent, bei einem Packungs-Plus von 0,3 Prozent!

Zur richtigen Beurteilung dieses packungsbezogenen Rohertragszuwachses ist wichtig zu wissen, dass der Anteil der rabattbegünstigten verschreibungspflichtigen Fertigarzneimittel an den gesamten zulasten der GKV abgegebenen Rx-FAM bis Oktober weiter gestiegen ist, auf aktuell 61,7 Prozent. Damit sind in den ersten zehn Monaten des Jahres annähernd 14 Mio. erklärungsbedürftige, rabattbegünstigte Rx-FAM (oder 4,7%) mehr abgegeben worden als im entsprechenden Vorjahreszeitraum. Allein der hierdurch bedingte deutlich höhere Informations- und Beratungsbedarf der Versicherten dürfte den o. g. Rohertragszuwachs aufzehren, von den größeren Risiken im Bereich der Warenwirtschaft (Stichwort Hochpreiser) ganz zu schweigen.

Wenige Arzneimittel verursachen immer höhere Kosten.

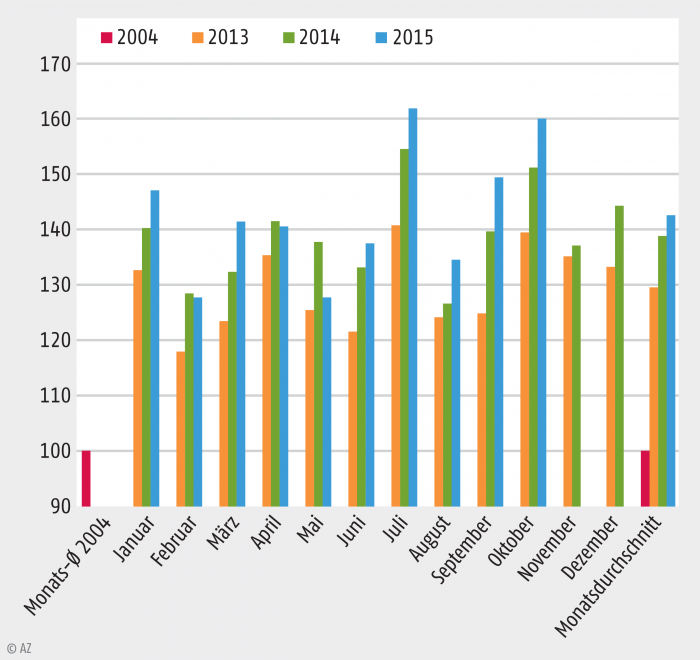

Der Apothekeneinkaufswert für die im Oktober zulasten der GKV abgegebenen Rx-FAM erreichte – direkt hinter dem Juli – den zweithöchsten Monatswert in diesem Jahr (vgl. Abb. 2), und damit seit Einführung des Kombimodells 2004. Selbst wenn diese Entwicklung in den letzen beiden Monaten des Jahres etwas moderater ausfallen sollte, wird beim Apothekeneinkaufswert in 2015 wieder ein Allzeithoch mit einem Volumen von rund 24 Mrd. Euro erreicht werden.

Quelle: Insight Health und eigene Berechnungen

Abb. 2: Entwicklung der Apotheken-Einkaufswerte der zulasten der GKV abgegebenen Rx-FAM in den Monaten Januar 2013 bis Oktober 2015 (Monatsdurchschnitt 2004 = 100).

Obwohl im Oktober die Verordnungen gegenüber dem Vergleichswert des Vorjahres nur um etwas mehr als 0,2 Prozent angewachsen sind, stieg das Einkaufsvolumen um 5,7 Prozent (bzw. um fast 116 Mio. Euro). Mit Blick auf die ersten zehn Monate geht die Schere nicht ganz so weit auseinander; der Verordnungszuwachs von gerade einmal 0,3 Prozent hat einen Anstieg beim Apothekeneinkaufswert von 3,1 Prozent (bzw. rund 580 Mio. Euro mehr) beansprucht.

Umsatztreiber im Verordnungsmarkt sind die Hochpreiser, deren Verordnungszahl in den ersten zehn Monaten des Jahres um 5 Prozent zugelegt hat, während die Umsätze sowohl zu Herstellerabgabepreisen (ApU) als auch zu Apothekeneinkaufspreisen um fast das Doppelte, nämlich um 9,4 Prozent, angestiegen sind. Die Hochpreiser werden also mehr – und teurer. Im Gegensatz dazu ist der durchschnittliche Preis je Packung bei Präparaten mit einem Abgabepreis des pharmazeutischen Unternehmens von unter 1200 Euro weiter gesunken.

Aufgrund der o. g. Entwicklung ist der Rohertrag aus kaufmännischer Komponente im Oktober um 5,7 Prozent (bzw. um weniger als 3,5 Mio. Euro), respektive in den ersten zehn Monaten des Jahres um 3,1 Prozent (d. h. um knapp 17,3 Mio. Euro), gewachsen.

Zwischenfazit: einem gesamten Rohertragszuwachs der Apotheken aus Rx-FAM in den ersten zehn Monaten von exakt einem Prozent steht eine Erhöhung der Verordnungszahlen von 0,3 Prozent und ein Anstieg des Einkaufsvolumens von 3,1 Prozent gegenüber, bei einem gleichzeitigen Verordnungszuwachs der rabattbegünstigen Arzneimittel von 4,7 Prozent.

Handelsspanne im Dauertief. Addiert man den Rohertragszuwachs (gemäß AMPreisV) aus packungsbezogener und kaufmännischer Komponente, so haben die Apotheken in den ersten zehn Monaten des Jahres rund 40 Mio. Euro mehr an Wertschöpfung erzielt als im entsprechenden Vorjahreszeitraum; das sind für die ersten zehn Monate des Jahres pro Apotheke knapp 2000 Euro mehr. Dieser Betrag dürfte kaum reichen, den erhöhten (Bürokratie-)Aufwand in den Apotheken zu kompensieren.

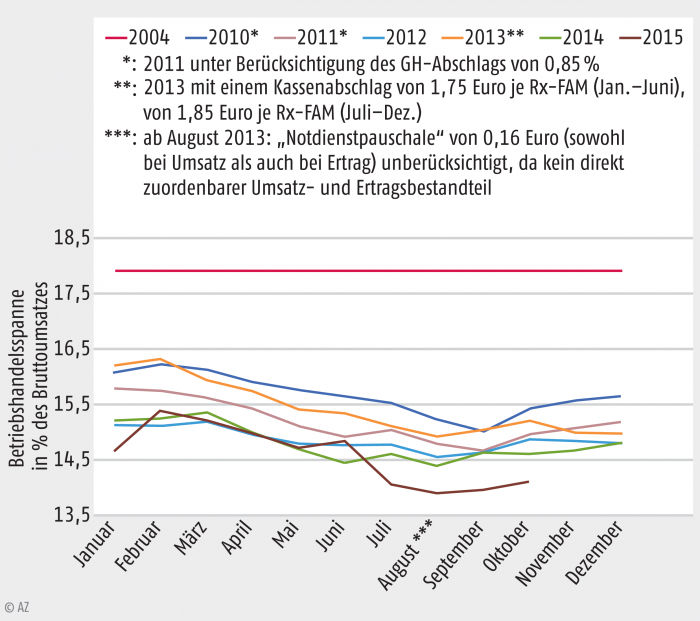

Der überproportionale Anstieg des Apothekeneinkaufswertes (und damit des Umsatzes), einhergehend mit einem nur sehr geringen Zuwachs an Verordnungen, hat im Oktober dazu geführt, dass die Betriebshandelsspanne (in Prozenten des Umsatzes mit MwSt.) mit 14,1 Prozent zwar wieder die 14-Prozent-Marke überschritten hat (vgl. Abb. 3), von einer Trendumkehr kann aber keine Rede sein.

Quelle: Insight Health und eigene Berechnungen

Abb. 3: Betriebshandelsspanne aus zulasten der GKV abgegebenen Rx-FAM in Prozenten des Bruttoumsatzes in den Monaten Januar 2010 bis Oktober 2015 (Vergleich: Jahresdurchschnitt 2004).

In den ersten zehn Monaten des Jahres setzt sich vielmehr der Negativtrend fort; die Betriebshandelsspanne liegt (mit 14,57 Prozent) so tief wie noch nie zu dieser Jahreszeit.

Mehrwertsteuer bleibt Kostentreiber.

Der durchschnittliche Preis der im Jahresdurchschnitt 2004, im Oktober d. J. und in den ersten zehn Monaten 2015 zulasten der GKV abgegebenen Rx-FAM sowie die wertmäßigen Anteile der Wertschöpfungsstufen und deren Entwicklung seit 2004 sind Tabelle 1 zu entnehmen. Während die Apothekenmarge (im GKV-Markt) innerhalb von gut zehn Jahren um 11,2 Prozent (bzw. um 81 Cent) gegenüber 2004 angewachsen ist, hat die Mehrwertsteuer um weit mehr als die Hälfte (um 58,4%, oder um 3,24 Euro) zugelegt; sie bleibt damit Kostentreiber Nummer eins.

Tab. 1: Durchschnittspreis eines zulasten der GKV abgegebenen verschreibungspflichtigen Fertigarzneimittels und seine Aufteilung auf die einzelnen Wertschöpfungsstufen (gemäß AMPreisV) im Jahre 2004, im Oktober und in den ersten zehn Monaten des Jahres 2015 sowie die entsprechenden Abweichungen. | |||||

Durchschnittliches GKV-Rx-FAM |

2004 (1) |

Okt. 2015 (2) |

Jan. – Okt. 2015 (3) |

(3) – (1) (4) |

(4) in % (1) (5) |

|---|---|---|---|---|---|

Verkaufspreis laut AMPreisV ** |

42,19 € |

58,93 € |

56,75 € |

14,56 € |

34,5% |

./. Kassenabschlag |

2,00 € |

1,77 € |

1,77 € |

– 0,23 € |

– 11,5% |

= GKV-Abrechnungspreis (brutto) |

40,19 € |

57,16 € |

54,98 € |

14,79 € |

36,8% |

./. Mehrwertsteuer |

5,54 € |

9,13 € |

8,78 € |

3,24 € |

58,4% |

= GKV-Abrechnungspreis (netto) |

34,65 € |

48,04 € |

46,20 € |

11,55 € |

33,3% |

Apo.-Rohertrag aus Festzuschlag |

6,38 € |

6,86 € |

6,86 € |

0,49 € |

7,7% |

Apo.-Rohertrag, kfm. Komponente |

0,82 € |

1,20 € |

1,15 € |

0,32 € |

38,9% |

./. Apo.-Rohertrag insges. (gem. AMPreisV) |

7,20 € |

8,06 € |

8,01 € |

0,81 € |

11,2% |

= Apothekeneinkaufswert |

27,45 € |

39,97 € |

38,19 € |

10,74 € |

39,1% |

./. Großhandelsmarge |

* |

1,64 € |

1,62 € |

* |

* |

= ApU (Abgabepreis des pharm. Untern.) |

* |

38,33 € |

36,57 € |

* |

* |

|

* = ApU (bzw. HAP) liegt für 2004 nicht vor

** = ab August 2013: „Notdienstpauschale“ von 0,16 Euro (sowohl bei Umsatz als auch bei Ertrag) unberücksichtigt, da kein direkt zuordenbarer Ertragsbestandteil

Quelle: Insight Health und eigene Berechnungen; Hü. ©

| |||||

Im PKV-Markt ist, nicht zuletzt aufgrund der Entwicklung der Hochpreiser auch in diesem Segment, das gleiche Phänomen wie im GKV-Markt zu beobachten. Über alle Rx-FAM-Verordnungen (GKV wie PKV) ist die Betriebshandelsspanne (gemäß AMPreisV) im Durchschnitt der ersten zehn Monate des Berichtsjahres erstmals unter die 15-Prozent-Marke gefallen. Und die Entwicklung geht offensichtlich ungebremst weiter.

Beachte: Nach vorläufigen Ergebnissen sollen die Erlöse der GKV aus mit den Herstellern geschlossenen Rabattverträgen in den ersten drei Quartalen des Jahres auf rund 2,54 Mrd. Euro gestiegen sein. Das sind mehr als 70 Prozent dessen, was die Apotheken im selben Zeitraum an Rohertrag aus der Abgabe und Beratung aller zulasten der GKV verordneten Rx-FAM auf der Grundlage der AMPreisV erwirtschaftet haben!

Von besonderem Interesse ist der Vergleich der aktuellen Anteile innerhalb der Wertschöpfungskette mit den Ausgangswerten des Jahres 2004 (s. Tab. 2). Apothekeneinkaufswert und vor allem Mehrwertsteuer haben mächtig Wertschöpfungsanteile gewonnen; die Apothekenmarge, und dabei vor allem der Apothekenrohertrag aus Festzuschlag, haben verloren. Heute kassiert der Staat wesentlich mehr an Umsatzsteuer aus dem Verkauf einer Rx-FAM-Packung als die Apotheke an Rohertrag zu erzielen vermag.

Tab. 2: Anteile der Wertschöpfungsstufen (gemäß AMPreisV) am Durchschnittspreis eines zulasten der GKV abgegebenen verschreibungspflichtigen Fertigarzneimittels im Jahre 2004 und bezogen auf die ersten zehn Monate 2015. | ||

Wertschöpfungsanteile am Verkaufspreis einer durchschnittlichen GKV-Rx-FAM-Packung |

2004 |

Jan. – Okt. 2015 |

|---|---|---|

Verkaufspreis laut AMPreisV ** |

100,0% |

100,0% |

./. Kassenabschlag |

4,7% |

3,1% |

= GKV-Abrechnungspreis (brutto) |

95,3% |

96,9% |

./. Mehrwertsteuer |

13,1% |

15,5% |

= GKV-Abrechnungspreis (netto) |

82,1% |

81,4% |

Apo.-Rohertrag aus Festzuschlag |

15,1% |

12,1% |

Apo.-Rohertrag, kfm. Komponente |

2,0% |

2,0% |

./. Apo.-Rohertrag insges. (gem. AMPreisV) |

17,1% |

14,2% |

= Apothekeneinkaufswert |

65,1% |

67,3% |

./. Großhandelsmarge |

* |

2,9% |

= ApU (Abgabepreis des pharm. Untern.) |

* |

64,4% |

|

* = ApU (bzw. HAP) liegt für 2004 nicht vor

** = ab August 2013: „Notdienstpauschale“ von 0,16 Euro (sowohl bei Umsatz als auch bei Ertrag) unberücksichtigt, da kein direkt zuordenbarer Ertragsbestandteil

Quelle: Insight Health und eigene Berechnungen; Hü. ©

| ||

Wenn Wertschöpfung etwas mit Wertschätzung zu tun hätte, müsste man konstatieren, dass die Bedeutung der Apotheken im Arzneimittelmarkt in den letzten zehn Jahren immer weiter geschrumpft ist. |

*Insight Health ist ein führender Informationsdienstleister im Gesundheitsmarkt mit einem breiten Portfolio datenbasierter Services zur Markt- und Versorgungsforschung. Insight Health bietet individuelle Lösungen für die pharmazeutische Industrie, Krankenversicherungen, Ärztevereinigungen, Apotheken, Behörden, Politik und weitere Entscheider im Gesundheitsmarkt.

Informationen unter www.insight-health.de

0 Kommentare

Das Kommentieren ist aktuell nicht möglich.