- DAZ.online

- DAZ / AZ

- AZ 44/2013

- Fit für SEPA

Management

Fit für SEPA?

Jetzt vorbereiten: Ab 2014 führt kein Weg dran vorbei

Überweisungen

Anstelle der Kontonummer und der Bankleitzahl müssen künftig die sogenannten IBAN und BIC verwendet werden. IBAN steht für International Bank Account Number und ist eine Kontonummer, die weltweit akzeptiert wird. Die BIC ist der Bank Identifier Code (auch bekannt als SWIFT-Code), mit dem sich Geldinstitute eindeutig identifizieren lassen. Beide ersetzen die nationale Kontokennung. Für den Apothekenzahlungsverkehr bedeutet diese Umstellung, dass die Daten von Geschäftspartnern, Patienten und Mitarbeitern in der EDV entsprechend angepasst werden müssen.

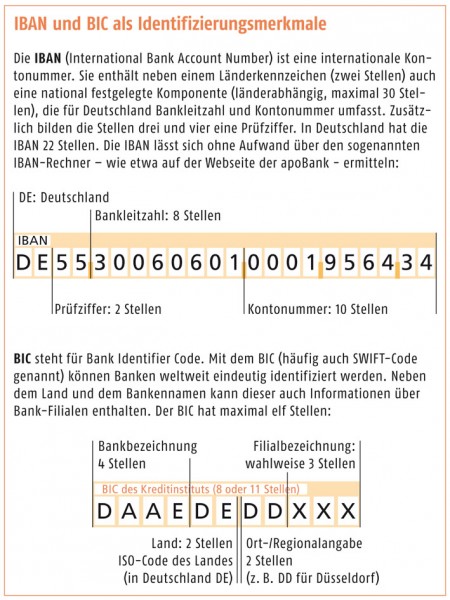

Die IBAN enthält neben einem Länderkennzeichen (2 Stellen) auch eine national festgelegte Komponente (länderabhängig, maximal 30 Stellen), die für Deutschland Bankleitzahl und Kontonummer umfasst. Zusätzlich bilden die Stellen 3 und 4 eine Prüfziffer. In Deutschland hat die IBAN 22 Stellen.

„Wir raten unseren Kunden, die Daten frühzeitig in der Buchhaltung und der gesamten EDV zu aktualisieren“, betont Sascha Beck, Projektleiter SEPA bei der Deutschen Apotheker- und Ärztebank (apoBank). Die Umstellung auf IBAN und BIC bedeutet für den Apothekenzahlungsverkehr, dass alle Kontodaten von Geschäftspartnern, Patienten und Mitarbeitern in der EDV entsprechend angepasst werden müssen.

Mit speziellen Software-Lösungen kann man für die gesamten Kontodaten die neuen IBANs und BICs auch automatisiert ermitteln. So bietet die apoBank ihren Kunden etwa einen IBAN-Konverter an, mit dem man für einzelne Zahlungspartner oder alle benötigten Kontodaten die IBAN und BIC ermitteln kann – unabhängig davon, bei welcher Bank das Konto des Zahlungspartners geführt wird.

Darüber hinaus sollten Apotheken die eigene IBAN und BIC in ihre Briefbögen integrieren, um Patienten und Geschäftspartner über die neuen Bankverbindungen zu informieren.

Lastschriftverfahren

Mit SEPA werden auch die heute in Deutschland gültigen Lastschriftverfahren durch das SEPA-Basis-Lastschriftverfahren (SDD Core) und das SEPA-Firmen-Lastschriftverfahren (SDD B2B) ersetzt.

Das SEPA-Basis-Lastschriftverfahren ähnelt dem Einzugsermächtigungsverfahren, gilt aber EU-weit und ist im gesamten elektronischen Zahlungsverkehr einsetzbar. Neu ist neben der Angabe von IBAN und BIC, dass ein Fälligkeitsdatum definiert wird, zu dem die Lastschrift durchgeführt wird und dass der Zahlungspflichtige mindestens 14 Tage im Voraus über die anstehende Belastung informiert wird. Beim Einzugsermächtigungsverfahren wurde die Lastschrift bei Vorlage ausgeführt. Die Widerspruchsfrist für den Zahlungspflichtigen liegt wie bisher bei acht Wochen. Darüber hinaus muss vor der Transaktion ein unterschriebenes Lastschriftmandat vorliegen. Wurde bereits das Einzugsermächtigungsverfahren genutzt, kann das Mandat übernommen werden. „Allerdings müssen Sie den Zahlungspflichtigen zwingend über die Umdeutung sowie ihre eigene Gläubiger-ID und die neue Mandatsreferenz, z.B. die jeweilige Kundennummer, informieren und bekannt geben, wann Sie auf das SEPA-Lastschriftverfahren umstellen“, erläutert Beck.

Das SEPA-Firmen-Lastschriftverfahren ersetzt das bekannte Abbuchungsauftragsverfahren. Es ist EU-weit gültig und kommt zwischen Unternehmen zum Einsatz. Da der Zahlungspflichtige wie beim Abbuchungsauftragsverfahren keine Widerspruchsmöglichkeit hat, muss er dem Zahlungsempfänger ein neues SEPA-Firmenlastschriftmandat erteilen und die kontoführende Bank darüber in Kenntnis setzen. Anders als beim Basis-Lastschriftverfahren können die Mandate leider nicht übernommen werden.

Für beide Verfahren gilt: Jeder Zahlungsempfänger muss bei der Deutschen Bundesbank online eine sogenannte Gläubiger-Identifikationsnummer beantragen, mit deren Hilfe er eindeutig identifizierbar ist. Diese Identifikationsnummer muss jeder Lastschrift beigefügt werden. Darüber hinaus muss eine neue Vereinbarung über den Einzug von Forderungen mit der Bank geschlossen werden – auch für EC-Cash-Terminals wird diese neue Vereinbarung zwischen Bank und Kunde benötigt.

Bei der Umstellung unterstützen die Banken ihre Kunden. Bei der apoBank beispielsweise stehen Musterbriefe und Mandatstexte zur Verfügung; IBAN-Überweisungsbelege und Zahlscheine können hier auch bezogen werden; und Electronic-Banking-Berater helfen bei allen Fragen rund um die technische Umsetzung. In diesem Zusammenhang ist noch zu erwähnen: Viele Apotheken haben bisher von der Möglichkeit Gebrauch gemacht, Lastschriften oder Gehaltszahlungen über Disketten und USB-Sticks einzureichen. Das wird ab dem 1. Januar nicht mehr möglich sein. Entsprechend müssen die Zahlungsströme auch über das Online-Banking korrekt abgebildet werden. Bei all diesen Fragen helfen die Kundenberater weiter.

Kartenzahlung

Bankcards (früher „EC-Karten“) können dank SEPA bei allen Teilnehmerstaaten in gleicher Weise eingesetzt werden wie im Inland. Konkret kann man europaweit mit jeder Bankcard an jedem Terminal bezahlen und an jedem Geldausgabeautomaten Geld abheben. Seit 1. Januar 2008 dürfen deshalb Bankinstitute nur noch SEPA-fähige Karten auf Basis der Chip-Technologie herausgeben. Sofern in Apotheken ein Kartenterminal für Kundenzahlungen eingesetzt wird, sollte sich Ihr Kartenterminal-Dienstleister bereits mit Ihnen in Verbindung gesetzt haben. Möglicherweise wird ein Update nötig.

„Je nach Größe des Unternehmens kommt mit den Neuerungen viel Arbeit auf die Apotheken zu. Wir raten, das Thema jetzt anzugehen, damit genügend Zeit für Testläufe bleibt und die Arbeitsabläufe zum Stichtag optimal funktionieren“, so Beck.

SEPA für Privatkunden

Privatkunden benötigen für SEPA weniger Weitblick. Daueraufträge aktualisiert in der Regel die Bank, bei Überweisungen nutzen Sie bitte die IBAN des Empfängers. Für bestehende Einzugsermächtigungen wenden sich die Zahlungsempfänger an ihre Kunden, um die Umstellung anzukündigen oder eine neue Vereinbarung einzuholen. |

Weiterführende Links

Allgemeine Informationen zu SEPA:

Beantragung der Gläubiger-Identifikationsnummer:

0 Kommentare

Das Kommentieren ist aktuell nicht möglich.