- DAZ.online

- DAZ / AZ

- AZ 33/2012

- Finanzkrise: Hochseilakt ...

Wirtschaft

Finanzkrise: Hochseilakt in schwindelerregenden Höhen

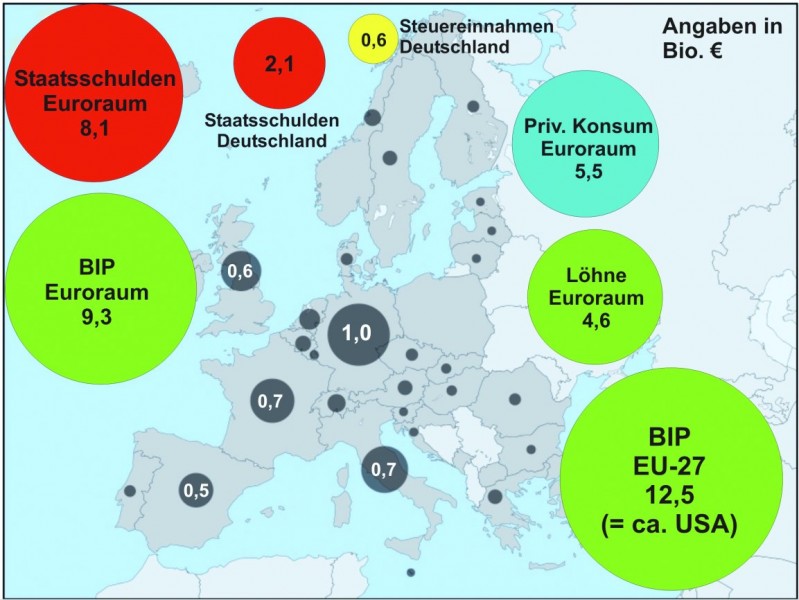

Graue Kreise: Verteilung der Betriebsüberschüsse inklusive Unternehmerlöhnen in der EU, ein Maß für die Wertschöpfung. Zum Vergleich einige wichtige Randdaten (generiert aus Eurostat; eigene Ergänzungen).

Nun, umreißen wir einmal das Phänomen der Schulden. Das Wort "Kredit" leitet sich nicht von ungefähr vom lateinischen credere (= glauben, vertrauen) ab. Schulden sind oft teuer gekaufte Zukunft auf der Basis von Annahmen. Annahmen haben die Eigenschaft, fehlerbehaftet zu sein, denn niemand kennt die Zukunft exakt. Es stellt sich nur die Frage, wie groß der Fehler und wie fehlertolerant das System ist. Doch kommt ein Kreditgeschäft nur zustande, wenn einer glaubt und etwas geben kann, und der andere nimmt. Die Schulden der einen sind die Guthaben von anderen. Das verliehene Geld fließt zudem meist gleich wieder in den Wirtschaftskreislauf, ist also nicht weg, sondern anders verteilt.

Heute wird oft der Eindruck erweckt, bei den "bösen Banken" stehen Schulden quasi aus dem Nichts in den Büchern, für welche die Staaten haften müssen.

Ganz so ist es nicht, wurden damit doch z. B. überteuerte Häuser (im Glauben, dass diese immer wertvoller werden) und viel Konsum finanziert. Die Staaten haben sich für alles Mögliche übernommen, für viele Sozial- und Konsumleistungen sowie die teure Unterhaltung des eigenen Apparates, und in letzter Zeit für "Rettungspakete". Die meisten dieser Gelder sind wieder in den Wirtschaftskreislauf geflossen und stecken im Mercedesstern genauso wie im chinesischen Flachbildschirm, was wieder für Wertschöpfung, Löhne und Gewinne sorgt, fragt sich nur, wo. In Deutschland fließt zudem nicht wenig auf Sparbücher, um 150 Mrd. Euro jährlich. Die enorme, auch internationale Vernetzung macht das Ganze schwer durchschau- und steuerbar. Jedenfalls ist es zu kurz gegriffen, nur von einer Banken- und Finanzkrise zu sprechen. Bringen wir also etwas Struktur in die Thematik.

Wer hat die Schulden?

Staatsschulden sind in aller Munde. Bezogen auf die Wirtschaftsleistung reichen sie von Null (z. B. Brunei) über geringe Werte unter 50% (verbreitet in Südamerika, z. B. Kolumbien, Peru, Chile, daneben Russland, Australien, Türkei, viele Ölstaaten) bis hin zu Rekordhaltern wie Japan mit 230%. Viele bedeutende Industrieländer bewegen sich zwischen 70% und 120%. Um die 60%-Maastricht-Grenze einzuhalten, müssten die Eurostaaten um rund 2,5 Bio. Euro "abspecken".

Die offiziellen Staatsschulden sagen aber nicht alles. Sie mögen in manchen Ländern gering sein, dafür schlummert vieles in den Haushalten von Gemeinden, Provinzen oder staatlichen Unternehmen, ein Problem z. B. in China. Gar nicht zu reden von Zukunftslasten ("immanenten Schulden") in Form von allerlei Versprechungen, wie Pensionen, dauerhaften Sozialleistungen oder vertraglich fixierten Subventionen (Wind-, Solarenergie!). Diese immanenten Schulden relativieren manche Reihenfolge.

Doch das ist nur die eine, bereits unübersichtliche Seite. Es gibt zudem private und Unternehmensschulden sowie Schulden im Finanzsektor. Interessanterweise sind die privaten Schulden gerade in etlichen "soliden" Staaten hoch (bisweilen mehr als 100% des BIP), mit anderen Worten, was der Staat nicht leistet, schultern die Bürger privat – gerne auf Kredit, was wiederum den Finanzsektor aufbläht.

In den USA kommt alles zusammen, 15 Bio. Dollar Staatsverschuldung sowie Privatschulden und Verbindlichkeiten des Finanzsektors in jeweils ähnlicher Höhe. Die USA haben aber den Dollar, ein knappes Dutzend Flugzeugträger und viele Atomwaffen.

Doch wer finanziert wen? Bleiben die Schulden im Lande und steht die eigene Währung dahinter, ist es vor allem ein nationales Problem. Japan ist überschuldet – im eigenen Land bei den eigenen Bürgern. Pro Kopf weisen Großbritannien, Frankreich und Deutschland, neben Griechenland und Spanien, hohe Gesamtauslandsschulden auf, jeweils über 50.000 Dollar. Die USA liegen mit 47.000 Dollar sogar etwas unter Spanien, absolut sind es aber über 14 Bio. Dollar Mischen sich dann noch große Unterschiede der Wirtschaftsleistung und der Leistungsbilanzen unter dem Dach einer Währung, ist die Malaise komplett – das große Problem der Eurokrise.

Wie sind die Schulden strukturiert?

Staatsanleihen weisen unterschiedliche Laufzeiten und Verzinsungen auf und werden zu bestimmten Terminen fällig. Diese Summen müssen zeitnah refinanziert werden. Das können auf einen Schlag zweistellige Milliardenbeträge sein, übers Jahr oft dreistellig. Genau diese Refinanzierung ist das Problem – wenn die wichtigste Währung Vertrauen verloren geht und die Verzinsung nicht adäquat ist, weil die Politik den Zins aus naheliegenden Gründen künstlich niedrig hält. Jedes Prozent mehr kostet je 100 Milliarden eben eine Milliarde zusätzlich – Jahr für Jahr. Um dieses "Jahr für Jahr" im Griff zu behalten, wird mit den Laufzeiten "jongliert".

Wer verteilt das Geld?

Hier hakt es. Üblicherweise läuft das Geschäft zwischen Privatleuten, Unternehmen und Geschäftsbanken. Doch mischen die Staaten kräftig mit, und so sind Banken erheblich an der Staatsfinanzierung beteiligt, wie im Übrigen auch Versicherer oder Versorgungswerke. Alle halten sie Staatsanleihen, und das macht die Sache für große Teile der Bevölkerung brandgefährlich.

Indes: Privates Geld ist für diese Schuldtitel immer schwerer aufzutreiben, die erkennbar pleitegefährdet sind und nicht einmal ordentlich rentieren. Hier kommen die Zentralbanken ins Spiel, die immer mehr als Ersatzspieler fungieren, letztlich mit Steuerzahlergeld. Im Privatsektor hat eine im Grunde gesunde Entschuldungswelle eingesetzt (u. a., weil Banken nicht mehr jede Häuserspekulation und allen Konsum finanzieren), das Geld fehlt jedoch an anderer Stelle. Viele Schulden werden im Umweg über die Geschäftsbanken am Ende bei den Zentralbanken "abgeladen". Und die Staaten haben ihren Nimbus als "sicherer Hafen" inzwischen gründlich verloren. Sie sind aber nicht bereit, den Preis für verlorenes Vertrauen (nämlich adäquate Zinsen) zu zahlen, weil sie eben bereits bis unter das Dach verschuldet sind und in Demokratien wirtschaftliche Sanierungen anders als in der Privatwirtschaft extrem schwierig sind. So schließt sich der Kreis.

Welche Vermögen stehen dagegen und wer hat sie?

Der Blick auf die Vermögenslage öffnet so manche Augen – und weckt Begehrlichkeiten.

Die Deutschen haben, bei knapp 2,1 Bio. Euro Staatsschulden und einem BIP von 2,6 Bio. Euro, ein Geldvermögen von 4,7 Bio. Euro, davon 1,9 Bio. Euro Bareinlagen, knapp 1,4 Bio. Euro sind Ansprüche an (Lebens-)Versicherungen, was nebenbei die Verflechtungen illustriert. Fast 400 Mrd. Euro der genannten Summe entfallen auf Investmentzertifikate, jeweils unter 300 Mrd. Euro stecken in Anleihen, Aktien, privaten Beteiligungen und Pensionsrückstellungen.

Daneben existiert beträchtliches Immobilienvermögen, was wertmäßig nur geschätzt werden kann. Bei 3,5 Mrd. Quadratmetern Wohnraum errechnen sich realistische Gesamtwerte von 4 bis 5 Bio. Euro.

Autos machen etwa 300 Mrd. Euro aus, sonstige private Sachwerte ohne Immobilien und Betriebsvermögen bewegen sich ebenfalls im dreistelligen Milliardenbereich.

Diesen Werten stehen 1,5 bis 1,6 Bio. Euro private Schulden gegenüber.

Die Habenseite weist noch die Firmenwerte auf. Hier muss man aufpassen: Aktiengesellschaften sind oft in internationaler Hand (die DAX-Werte zusammen über 50%). Der Wert vieler Klein- und Mittelbetriebe geht oft nicht weit über die Sachwerte hinaus.

Trotzdem: Es gibt in Deutschland rund viermal mehr Nettovermögen als Staatsschulden, und dieses ist ungleich verteilt. 10% der Einwohner besitzen etwa zwei Drittel, 1% vereinigt ein gutes Drittel auf sich. Das ist Wasser auf die Mühlen der Umverteilungspolitiker.

Andernorts sieht diese Relation oft nicht so viel anders aus, Unterschiede gibt es in der Verteilung des Gesamtvermögens auf Geld, Betriebe, gedeckte Pensionsansprüche und Immobilien. So betrachtet, ist kaum ein Staat überschuldet, selbst Griechenland nicht.

Dennoch ist der Griff ins fremde Portemonnaie ein gefährliches Spiel. Nicht nur, dass Kapital scheu wie ein Reh und international beweglich ist. In der vernetzten Welt lassen sich Guthaben und Schulden weit weniger trennen als schlichte Gemüter denken. Entzieht man Kapital auf der einen Seite, fehlt es an anderer Stelle. Zudem sind Werte Schwankungen unterworfen, die Immobilienkrise mag hier Warnung sein. Schnell wird mit Beträgen gerechnet, die an der Marktlage völlig vorbei gehen. Die spannendste Frage ist aber, ob das Geld überhaupt zu effektiver wirtschaftenden Strukturen hin umverteilt würde. Dies muss im Falle der Staaten leider meist verneint werden – sie wirtschaften erwiesenermaßen regelhaft schlecht.

Dennoch: Ertrinkende schlagen um sich. Die Mehrheit der Bevölkerung hält eben nur wenig Kapital in der Hand. Andererseits nimmt die Kapitalflucht der Wohlhabenden zu. Demokratie kann sich deshalb auch nach dem Motto gestalten: Zehn Wölfe und zwei Schafe stimmen über das nächste Mittagessen ab … An dieses fiktive Drehbuch zur Sanierung der Staatsfinanzen werden Sie sich vielleicht schon bald erinnert fühlen:

a) Abschaffung des Bargeldes

Die Bemühungen sind weiter gediehen als zumeist bekannt. In Italien beträgt die Grenze für Bartransaktionen jetzt nur noch 1000 Euro, andere Südländer schlagen eine ähnliche Gangart ein. In Schweden wird die Abschaffung des Bargeldes schon länger erörtert. Technisch sind bargeldlose Zahlungssysteme längst kein Problem mehr. Zahlungsströme werden transparent, die Beteiligten identifizierbar: Schwere Zeiten für Schwarzgeld und Kriminalität – sofern nicht ein Ausweichen in andere Währungen möglich ist.

b) Verpflichtung zur Privatbilanz

Das würde bedeuten, dass jeder seinen Besitz bilanziell offenlegen muss, ähnlich wie Betriebe. Eigentumsschutz genössen dann nur noch erfasste Güter und Vermögen. Für Gegenstände des täglichen Gebrauchs gäbe es Freigrenzen. Nennen wir das Ganze voll Ironie "Eigentumssicherungsgesetz", schließlich hört die offizielle Steuersoftware auch auf den Namen "Elster" …

Teilweise ist die Vermögenserfassung ja schon der Fall, siehe Immobilien oder Autos, die auf eine Person eingetragen sind. Man denke an die Vermögensprüfung beim Bezug von Sozialleistungen. Bankkonten sind keineswegs mehr sicher vor staatlicher Einsichtnahme. Im Grunde wäre dies nur die logische Fortsetzung eines lange begonnenen Weges.

Es ist die Kombination aus Punkt a und b, welche die Schlagkraft ausmacht. Man hätte eine detaillierte "Volksbilanz", die bisher fehlt. Dieser Mangel ist deutlich sichtbar in den Südländern, die in der Summe keineswegs so arm sind, wie es scheint. Das Kapital ist nur ungleich und intransparent verteilt.

c) Lastenausgleich

Dies wäre vor Kurzem noch jenseits des politisch Denkbaren gewesen. Inzwischen wird darüber immer offener diskutiert, Wirtschaftsforscher wagen erste Vorstöße, Stichwort "Zwangsanleihen für Millionäre". Durch das Heben mancher "Schätze" der Schattenwirtschaft könnte jedoch der Ausgleich in der Summe verträglich ausfallen.

Das mag im Moment alles noch weit weg sein, ja diktatorisch anmuten. Sensible Naturen erkennen jedoch die Signale! Vertrauen wird zunehmend ersetzt durch ein System der Kontrolle, des Misstrauens und der Sanktionen. Die Digitaltechnik macht es leicht. So unsicher sich der Verlauf der jetzigen Krise darstellt – der Weg hin zu mehr Überwachung und weniger Freiheit scheint vorgezeichnet. Starke wünschen mehr Freiheit, Schwache rufen nach Regulierung. Letztere werden aber immer zahlreicher …

Dr. Reinhard Herzog, Apotheker,

72076 Tübingen,

E-Mail: Heilpharm.andmore@t-online.de

AZ 2012, Nr. 33-34, S. 2

0 Kommentare

Das Kommentieren ist aktuell nicht möglich.