- DAZ.online

- DAZ / AZ

- DAZ 5/2011

- Trends im Apothekenmarkt

Praxis

Trends im Apothekenmarkt

Die verschiedenen Facetten der Vorträge auf dem Kongress zeigten: Politische Vorgaben, hin zu mehr Wettbewerb im OTC-Bereich, und Zulassung des Versandhandels mit Arzneimitteln waren in erster Linie die treibende Kraft für Veränderungen. Stillstand ist noch nicht zu erkennen, z. B. im Versandhandel. Während Strategen versuchen, für die Apotheke Nischen im Versandhandelsgeschäft zu finden, suchen die großen Player, die gleich mehrere Versandapotheken in den Niederlanden unterhalten, nach der richtigen Positionierung ihrer Betriebe. Die technischen Entwicklungen, insbesondere das mobile Internet, werden das Informationsverhalten der Kunden und Patienten beeinflussen. Kooperationen und Franchiseunternehmen werden ihre Konzepte weiterentwickeln – die Apotheke muss entscheiden, ob sie sich den Regularien einer Kooperation unterwerfen will, welches Konzept gegebenenfalls für sie dafür infrage kommt oder ob sie eigenständig bleiben will. Von technischen Fortschritten im Bereich Soft- und Hardware können Apotheker profitieren, die im Krankenhaus arbeiten oder die Heime und Krankenhäuser versorgen. Doch zunächst:

Zahlen, Daten, Fakten

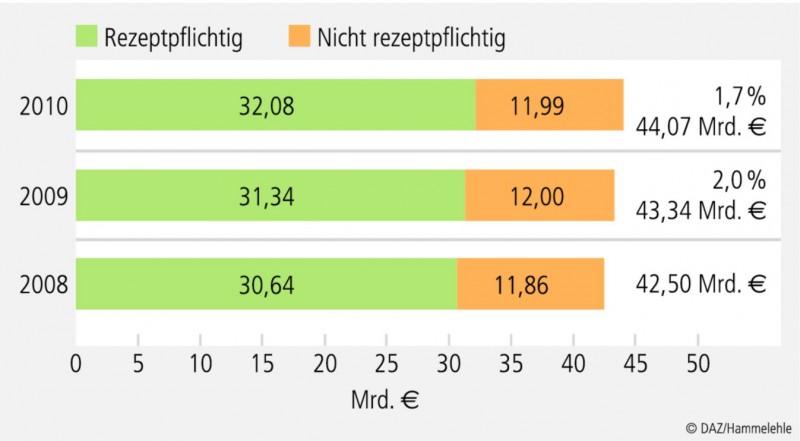

Unter den Herstellern von Arzneimitteln, insbesondere auch im Bereich der nicht-verschreibungspflichtigen Präparate, der Nahrungsergänzungsmittel und Gesundheitsmittel herrscht ein zunehmender Verdrängungswettbewerb. Wie Bernd Wilhelm vom Marktforschungsunternehmen "The Nielsen Company", Bereich Pharma and Healthcare, zeigte, stagniert der Bereich der Selbstmedikation seit einigen Jahren, vor allem in den Top-Indikationen wie Husten, Schnupfen und Erkältung, Schmerzen oder Magenbeschwerden. Der Umsatz im Bereich der nicht-verschreibungspflichtigen Präparate (Kassen- und Privatrezept sowie OTC) ist im vergangenen Jahr erneut gesunken von 7,39 Mrd. auf 7,29 Mrd. Euro (um minus 1,4%).

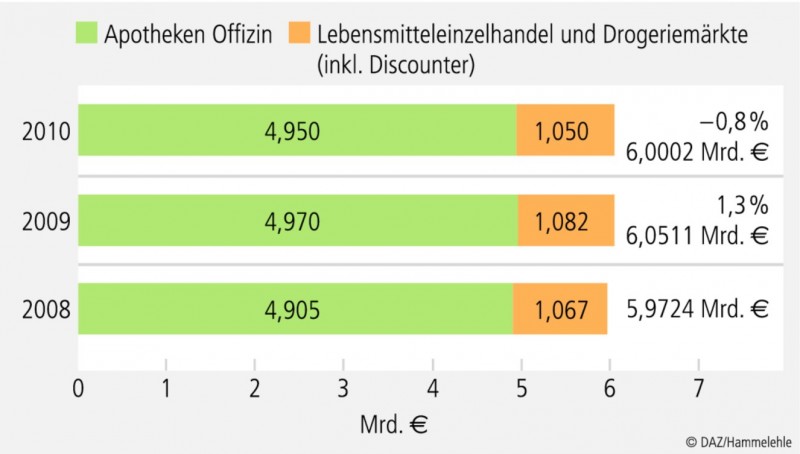

Der reine OTC-Umsatz belief sich 2010 auf rund 6 Mrd. Euro, 4,95 Mrd. davon wurden in der Apotheke gemacht, 1,05 Mrd. im Drogerie- und Lebensmitteleinzelhandel. 648,9 Mio. Packungen gingen dafür in der Apotheke über den HV-Tisch. Im Lebensmittel- und Drogeriehandel waren es unwesentlich weniger, nämlich 535,3 Mio. Packungen, die in die Einkaufswagen wanderten.

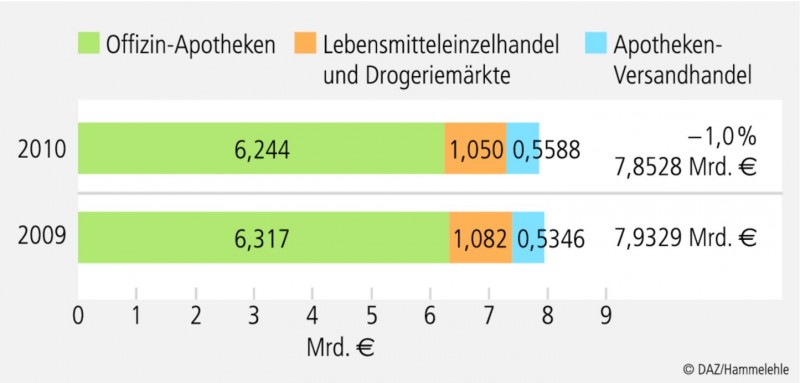

Ein Blick auf alle Vertriebskanäle zeigt, dass Apotheken, Lebensmitteleinzelhandel und Drogeriemärkte beim Umsatz und Absatz leicht verloren im Vergleich zum Vorjahr, der Versandhandel dagegen zunahm. 8,2% des Umsatzes (559 Mio. Euro) im OTC-Geschäft erwirtschaftete 2010 bereits der Versandhandel, nach Packungszahlen waren dies 52 Millionen Packungen.

Das Potenzial in der Bevölkerung für ein OTC-Wachstum scheint allerdings vorhanden zu sein. Die Zahl derer, die sich nicht gesund fühlen, ist 2010 von einem Fünftel auf ein Drittel gestiegen. Geringfügig gestiegen, von 62 auf 64%, ist auch die Zahl derer, die angeben, nicht an den Ausgaben für ihre Gesundheit sparen zu wollen.

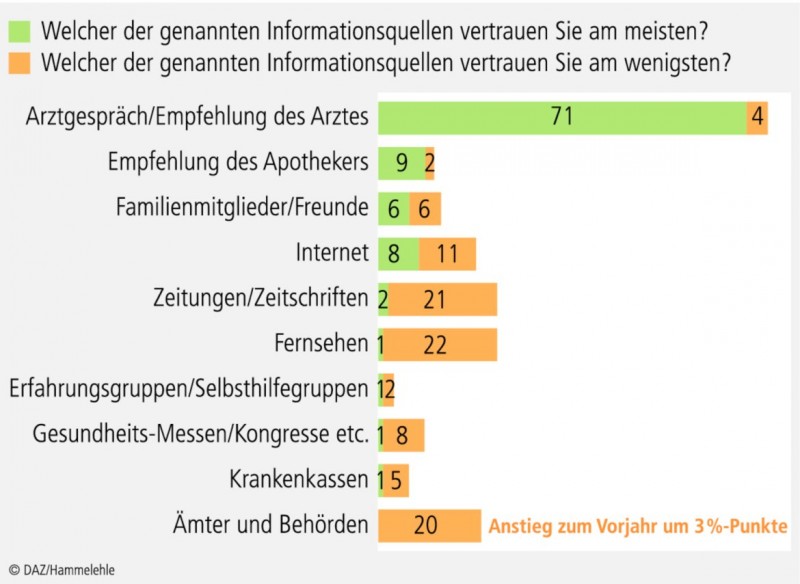

Geht es um das Informationsverhalten der Bevölkerung, so geben weit mehr als die Hälfte der Verbraucher, nämlich 72%, das Arztgespräch als Quelle an, um sich über gesundheitsrelevante Themen zu informieren. Mit 56% steht der Apotheker als Informant auf dem zweiten Platz, gefolgt von Zeitschriften (42%), Internet (46%) und Freunden (39%). Das stärkste Vertrauen bringen die Verbraucher dabei dem Arzt entgegen (71%), gefolgt vom Apotheker (9%), Freunden (6%) und dem Internet (8%).

Arzneimittel-Bestellung im Internet: Wie der OTC-Survey der Nielsen-Company auch ergab, ist der Anteil der Verbraucher, die schon mal über das Internet Arzneimittel bestellt haben, weiter gestiegen von 56% in 2009 auf insgesamt 60% im letzten Jahr. Der Anteil derer, die häufiger diesen Weg benutzen, liegt derzeit bereits bei einem Viertel.

Erfolgreich hat sich das Grüne Rezept etabliert. Die Hälfte der gesetzlich Versicherten kennt das Grüne Rezept und hat dieses schon erhalten. Allerdings kennen 43% der Befragten das Grüne Rezept nicht, laut dieser Umfrage. Positiv: 83% der GKV-Versicherten, die das Grüne Rezept erhalten haben, legen es in der Apotheke vor und kaufen das Medikament. Nur 5% haben es nicht gekauft, weil sie die Präparate selbst bezahlen müssen.

Fazit: Die Studie zeigt, dass sich das Informationsverhalten des Verbrauchers verändert, das Internet nimmt an Bedeutung zu (Foren, Blogs). Die konjunkturelle Erholung kann zu erhöhter Konsumbereitschaft führen. Im OTC-Geschäft liegen noch Chancen. Innovative und glaubwürdige Produktkonzepte werden vom Markt honoriert. Und: Die Apothekenlandschaft wird deutlich bunter (Franchise-Systeme, Kooperationen).

Wie die Politik den Markt verändert …

Vor allem Rabattverträge hatten in den letzten Jahren enorme Auswirkungen auf Marktstrukturen und Versorgungsqualität. Die Bestimmungen des Arzneimittelmarktneuordnungsgesetzes (AMNOG) werden die Veränderungen bestärken. Cosima Bauer vom Bundesverband der Arzneimittel-Hersteller (BAH) zeigte, dass sich beispielsweise der Anteil der 10 Top-Generikahersteller bei Rabattverträgen rasant von 86% in 2008 auf mittlerweile nur noch 50% verringerte. Außerdem: die Versorgungsqualität leidet. Eine Untersuchung befasste sich mit der Frage, ob Patienten, die auf ein Rabattarzneimittel umgestellt wurden, eine schlechtere Compliance und/oder eine höhere Therapieabbruchrate aufweisen als Patienten, die nicht umgestellt wurden, ob in der Gruppe der Patienten mit Wechsel auf ein Rabattarzneimittel mehr Ressourcen in Anspruch genommen werden und ob nach dem Wechsel auf ein Rabattarzneimittel ein Rückwechsel auf das Ursprungsprodukt stattfindet. Die Ergebnisse sprechen eine deutliche Sprache, Beispiel Antidepressiva-Therapie: Die auf ein rabattiertes Antidepressivum umgestellten Patienten brechen ihre Therapie häufiger ab als die Patienten ohne Präparatewechsel. Die Wahrscheinlichkeit, dass Antidepressiva-Patienten nach einem Wechsel auf ein rabattiertes Präparat ins Krankenhaus eingewiesen werden, ist um 18% signifikant höher als die Wahrscheinlichkeit bei nicht umgestellten Patienten. Solche Krankenhausaufenthalte, die auf einen Wechsel auf ein rabattiertes Antidepressivum zurückzuführen sind, verursachen Kosten von insgesamt ca. 20 Mio. Euro im Jahr. Dies macht deutlich: Probleme mit Rabattvertragspräparaten und entsprechenden Umstellungen sind keine Einzelfälle, sondern eher die Regel. Der Gesetzgeber scheint dies erkannt zu haben und hat mit dem AMNOG die Mehrkostenregelung eingeführt. Allerdings: Die Ausgestaltung der Regelung ist umständlich, in keiner Weise patientenfreundlich und nicht dazu geeignet, den erkannten Missständen wirksam zu begegnen.

Auch die Packungsgrößenverordnung, die die Austauschbarkeit der Präparate erleichtern und verbessern soll, ist ein bürokratisches Monster. Die Hersteller konnten sich auf die ab Januar gültigen Spannbreiten nicht einstellen. Es sind Packungen mit und ohne N-Kennzeichen im Handel. 2013 tritt erneut eine Änderung der Packungsgrößenverordnung in Kraft, die N-Kennzeichen werden auf eine Reichdauer umgestellt. Damit sind weitere Probleme im Markt vorprogrammiert.

Fazit: Die angekündigte Deregulierung des Marktes ist nicht erfolgt. Eine Vielzahl unnötiger Neuregelungen muss in der Praxis umgesetzt werden. Die Marktbeteiligten müssen das Chaos lichten. Wie Bauer andeutete, ist bereits ein "Lumpensammlergesetz" in der Planung, mit dem die Unzulänglichkeiten des AMNOG bereinigt werden sollen.

Wettbewerb: Barrabatte erlaubt oder doch nicht?

Boni, Taler und Rabatte – die Frage, was zulässig ist und was nicht, versuchte der Bundesgerichtshof (BGH) mit seiner Entscheidung vom 9. September 2010 zu klären: Rabatte auf verschreibungspflichtige Arzneimittel sind grundsätzlich unzulässig. Aber: Um wettbewerbsrechtliche Sanktionen nach sich zu ziehen, müsste ein Bonus auf Rx-Präparate dazu geeignet sein, die Interessen von Mitbewerbern und sonstigen Marktteilnehmern spürbar zu beeinträchtigen. Eine solche spürbare Beeinträchtigung liegt nach Auffassung des BGH dann nicht vor, wenn der Bonus eine nach § 7 Abs. 1 Satz 1 HWG zulässige Werbegabe darstellt. Allerdings blieb unklar, wo die genaue Grenze liegt, ab der die Bagatellschwelle überschritten wird. Dies werden nach Ansicht von Rechtsanwalt Thomas Bruggmann von der Kanzlei Juravendis die Gerichte noch herausarbeiten müssen. Nach seiner persönlichen Auffassung ist die Schwelle überschritten, wenn ein Bonus gewährt wird, der mehr als die Hälfte der Rezeptzuzahlung überschreitet. Auf der sicheren Seite bewegt man sich wettbewerbsrechtlich, so seine Ausführungen, bei der Gewährung eines Mini-Rabatts von 1 Euro. Unklar ist allerdings auch, ob dieser pro Arzneimittel oder pro Rezept gewährt werden kann. Und man muss wissen: Mit der BGH-Entscheidung ist lediglich klargestellt, dass eine geringe Unterschreitung der Rx-Festpreise wettbewerbsrechtlich zulässig ist. Für die Verwaltungsbehörden bzw. Apothekerkammern ist die Entscheidung des BGH nicht rechtsverbindlich, was einige Kammern in Rundschreiben bereits herausgestellt haben. Denn jede Einräumung von Boni und Rabatten und jede Überlassung von Gutscheinen oder Bonus-Talern verstößt bei der Abgabe verschreibungspflichtiger Arzneimittel gegen das geltende öffentlich-rechtliche Arzneimittelpreisbindungsrecht. Noch offen ist zudem die Frage, ob die Arzneimittelpreisverordnung und damit ein Verbot von Rabatten oder eine Erlaubnis von Minirabatten auch für ausländische Versandapotheken gilt. Der BGH will diese Frage – anders als zuvor das Bundessozialgericht – bejahen. Der Gemeinsame Senat der obersten Gerichtshöfe hat nun das letzte Wort.

Wie sich der Versand-handel entwickelt

Der Bundesverband Deutscher Versandapotheken (BVDVA) zeigt sich über die Entwicklung des Versandhandelsgeschäfts mit Arzneimitteln zufrieden. Laut Christian Buse, Vorstandsvorsitzender des BVDVA, liegt der Umsatzanteil rezeptfreier Arzneimittel und Gesundheitsmittel bei rund 9%. Man hofft auf eine weitere Steigerung, 12% sind ein Ziel, zumal OTC-Produkte als "versandaffine Produkte" gelten. Dem Versandhandel kommt eine mangelnde Lieferfähigkeit von Präsenzapotheken zugute, so Buse. Muss ein vom Kunden gewünschtes Präparat in der Vor-Ort-Apotheke erst bestellt werden, ordern Kunden beim nächsten Mal eher gleich übers Internet. Eine große Produktvielfalt ist die Zukunft des Versandhandels.

Einen weiteren Schub pro Versandhandel erhofft sich Buse von einer Änderung des Arzneimittelgesetzes: Die Bundesregierung plant, auch den Versand von nicht-verschreibungspflichtigen Tierarzneimitteln zuzulassen, sofern die zu behandelnden Tiere nicht zur Gewinnung von Lebensmitteln dienen.

Zukunft im Versand: "specialty pharmacy"?

Dass noch weit mehr Potenzial im Arzneimittelversandhandel steckt, davon geht Dr. Thomas Kerckhoff von der KC-Development GmbH & Co. KG aus. In seinem Szenario sinken die Margen weiter, die private Zuzahlung wird weiter steigen. Er sieht im Arzneimittelversandhandel mit OTC erst den Start. Das große Potenzial liegt nach seiner Auffassung im Rx-Markt, der heute im Versandhandel in der Regel noch eine kleinere Rolle spielt. So kann er sich auf diesem Gebiet beispielsweise indikationsspezifische Versandapotheken vorstellen (specialty pharmacy), die sich auf besondere Patienten- und Indikationsgruppen spezialisieren, auf Produkte, die erklärungsbedürftig sind und teuer, und die dementsprechend auch einen besonderen Service anbieten. Vorstellbar ist, dass diese Apotheken mit Kassen und Leistungserbringern Versorgungsverträge abschließen.

DocMorris und mehr …

Nein, 500 DocMorris-Apotheken sind es bisher nicht geworden, obwohl DocMorris die bekannteste Apothekenmarke Deutschlands ist. Mit 150 Apotheken muss sich Olaf Heinrich, Vorstand der DocMorris B.V., Tochter des Pharmahandelskonzerns Celesio, zufrieden geben. Daher versucht man nun, die Marke DocMorris auszubauen als professionalisierte Apotheke, wobei der Preis nicht mehr unbedingt im Mittelpunkt stehen soll.

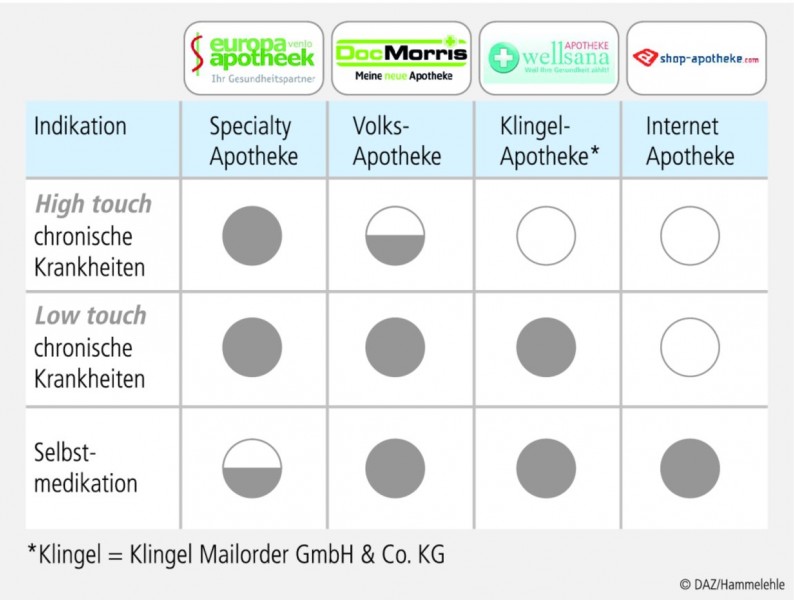

Neu geordnet werden soll die Positionierung der niederländischen DocMorris-Versandapotheke im Verbund Medco Celesio B.V. Dieses Unternehmen, an dem der US-amerikanische Gesundheitskonzern und der deutsche Pharmahandelskonzern beteiligt ist, will den deutschen Markt erobern. Im Fokus steht die Versorgung der chronisch kranken Patienten. Es sollen Programme entwickelt werden, mit denen die Compliance und Adhärenz der Patienten verbessert und die Prävention ausgebaut werden kann. Spezial-Apotheken, vornehmlich Versandapotheken, sollen sich darum kümmern. Das soll Vorteile für die Patienten bringen (Einsparungen, Lebensqualität, Sicherheit) und Vorteile für die Krankenkassen (Qualität, Effizienz, Einsparungen). Dementsprechend soll das Leistungsspektrum der mittlerweile vier zu MedcoCelesio gehörenden Versandapotheken angepasst werden. Als "specialty pharmacy" soll die Europa Apotheek fungieren. Die DocMorris-Apotheke wird eher als "Volks-Apotheke" positioniert. Die zusammen mit dem Versandhaus Klingel gegründete Wellsana-Apotheke wird vorzugsweise auch das OTC- und Rx-Geschäft bedienen und die shop-Apotheke dürfte in Richtung OTC marschieren. Der Erfolg dieses Konzepts wird sich daran messen lassen, ob Krankenkassen und Patienten, insbesondere die chronisch kranken, davon profitieren und mitspielen.

Versand in der Nische

Das Konzept der HAD Apotheke Deutschland geht wieder einen anderen Weg: Das Unternehmen, für das Tobias Nowak tätig ist, will den Bereich Homecare auf dem Weg des Versandhandels über eine Homecare Versorgungsapotheke besetzen. Als besondere Versorgungssegmente will sich die HAD Apotheke um die totale parenterale Ernährung kümmern, um die i.v./s.c.-Immunglobulin-Therapie, Wachstumshormon- und Antikörpertherapien, individuelle und spezielle Arzneimitteltherapien. Sie will Leistungen im ambulanten Netzwerk koordinieren und die Versorgungssituation des Patienten durch Qualität im ambulanten Umfeld verbessern. Einfach ist dies nicht, da äußere Faktoren (z. B. Transportfähigkeit von Produkten, Laufzeiten etc.) und die Leistungen von Kooperationspartnern (Rezeptmanagement, Ausliefertreue von Logistikpartnern) mit einbezogen werden müssen.

Hat Pick up Zukunft?

Noch glaubt er fest daran, dass Pick-up-Konzepte eine Zukunft haben. Klaus Gritschneder von der Geschäftsleitung der Europa Apotheek Venlo zeigte sich optimistisch, dass Pick up nicht verboten wird. Derzeit betreibt sein Unternehmen in rund 1000 deutschen Drogeriemärkten eine solche Pick-up-Stelle. Auftrieb für seinen Optimismus bekommt er von der Bundesregierung, die zumindest für diese Legislaturperiode den Pick-up-Markt nur noch beobachten, aber derzeit nichts mehr in Richtung Verbot unternehmen will. Gritschneder will diese Form der Arzneimittel-Abholstellen als Alternative verstanden wissen, wohl wissend, dass die Apotheke die zentrale Abgabestelle für Arzneimittel in Deutschland bleiben wird.

Patientenindividuelle Verblisterung

Eine 2007 durchgeführte Studie zur Qualität der Arzneimittelgabe in Pflegeheimen ergab eine Fehlwurfrate von 1,33 Prozent. Hauptfehler waren eine ungenaue Tablettenteilung, fehlende Medikamente, überzählige Medikamente, falscher Einnahmezeitpunkt, beschädigte Medikamente, falsche Dosierung und die Gabe eines falschen Medikaments. Abhilfe kann eine patientenindividuelle Verblisterung schaffen, wie Hans-Werner Holdermann, Geschäftsführer der Deutschen Blistergesellschaft, ausführte. Apotheken können hier auf die Dienste von Verblisterungsfirmen zurückgreifen. Die Lage: Viele Heime wollen die Verblisterung, da es ihnen Kosten für Personal und für das Stellen der Arzneimittel erspart. Das Problem ist allerdings die angemessene Honorierung fürs Verblistern. Dafür wollen Heime nur ungern bezahlen.

Die Vorstellungen des Bundesverbands Patientenindividueller Arzneimittelverblisterer (BPAV): die Umstellung auf Berechnung der Tablettenpreise der entsprechenden N3 Packung, die Umstellung auf tablettengenaue Abrechnung (14-Tagesverbrauch) und eine Änderung der Preisspannenverordnung. Als Aufschlag für eine Tablette im Blister wünscht man sich den Apothekeneinkaufspreis (Basis N3) plus 3% plus 0,10 Euro zzgl. MwSt. Als Honorierung für das Blisterzentrum stellt man sich 0,57 Euro zzgl. MwSt. pro verblisterter Tagesmedikation vor. Ob diese Preise und Forderungen am Markt durchsetzbar sind, wird sich in den nächsten Monaten zeigen.

Der Patient in der digitalen Welt

Mehr und mehr wird das Internet das Informations- und Konsumverhalten der Menschen verändern. Davon zeigte sich Jens Monsees von Google Germany überzeugt. Die Nutzung des Internets wächst jährlich, die 40- bis 49-Jährigen sind mittlerweile die größte Gruppe der Onliner. Print-Medien verlieren zunehmend an Bedeutung, Online-Medien wachsen. Dies zeigt sich auch auf dem Gesundheitsmarkt: Pro Sekunde registrierte die Suchmaschine Google im vergangenen Jahr 104 Suchanfragen zu gesundheitsbezogenen Themen. In England ist das Internet mit 79% gleich nach den Ärzten (85%) die Hauptinformationsquelle für Gesundheitsinformationen (Apotheker werden nur in 33% der Fälle konsultiert). Bei Google steht "healthcare" bereits auf dem zweiten Platz in der Rangfolge der Bedeutung – auch für das Werbegeschäft des Suchmaschinen-Riesens. 81% der Internetnutzer in der EU gelangen über eine Suchmaschine auf die gewünschte Website. Allein im Bereich Mund- und Zahnpflege stiegen die Suchanfragen in den letzten drei Jahren um 102% an, um 91% stiegen die Anfragen zum Thema Grippe und Erkältung. Online-Käufe von Arzneimitteln im Internet nehmen zu, besonders beliebt sind sie mittlerweile bei der Gruppe der 50- bis 64-Jährigen. Einer Studie zufolge hat bereits jeder Siebte in einer Internet-Apotheke Waren geordert. Auswertungen von Google zeigen, dass im Gesundheitsbereich die Begriffe "Apotheke online" und "DocMorris" am häufigsten genutzt werden, wenn Internetnutzer eine Versandapotheke suchen.

Ein deutlicher Trend: Das Internet wird mobil. 2009 nutzten bereits 18 Millionen Deutsche das mobile Internet, 2012 rechnet man bereits mit 40 Millionen Menschen, die das Internet auf mobilen Endgeräten wie Smartphones, Netbooks und Tablet-Rechnern wie das iPad nutzen. Fallende Zugangspreise, günstige Flatrates für das mobile Internet werden diesen Trend beschleunigen. Nach Untersuchungen der "Sempora Consulting" haben die Nutzer großes Interesse an ortsbasierten Infos bei der mobilen Nutzung, wie Thomas J. Golly von Sempora herausstellte. Dieser Trend wird durch die Entwicklung sogenannter Apps (Applications) für die mobilen Endgeräte gefördert. Beispielsweise könnten solche Apps die nächste Apotheke im Umfeld anzeigen. Oder den günstigsten Preis für ein Produkt suchen. Apotheken werden bereits damit konfrontiert, dass Kunden in der Apotheke per Smartphone Preisvergleichsmaschinen im Internet aufrufen, sich den günstigsten Preis ihres gewünschten Präparats anzeigen lassen und den Apotheker damit konfrontieren.

Versandapotheken werden Apps mit Shopfunktionen entwickeln lassen und ihren Kunden zur Verfügung stellen. Die Internetseite apotheken.de stellt bereits eine App fürs iPhone zur Verfügung, mit der die aktuellen Notdienst-Apotheken gefunden werden können.

Die Apotheke in der Box

Neueste Technik ist es auch, die die Video-Apotheke in der Box ermöglicht: eine Kabine, ausgestattet mit großem Flachbildschirm und Internetanbindung an die entfernt liegende Apotheke. Als Aufstellungsorte für die CoBox genannte Kabine sieht der Hersteller Ulrich Baudisch beispielsweise Krankenhäuser, medizinische Versorgungszentren, den Lebensmitteleinzelhandel, unterversorgte Gemeinden, Unternehmenszentralen oder große Verwaltungen. Der Kunde kann in dieser Box diskret und schnell per Knopfdruck Kontakt mit der betreibenden Apotheke aufnehmen, Arzneimittel bestellen und Rezepte einlösen. Der Kunde steckt dabei sein Rezept in einen Scanner, der das Bild in die Apotheke überträgt. Während des gesamten Vorgangs ist der Apotheker oder eine PTA per Videoschaltung mit dem Patienten in der Box verbunden. Bezahlt wird per EC- oder Kreditkarte. Die Arzneimittel werden dem Kunden noch am selben Tag nach Hause geliefert. Die Cobox soll, so beteuert Baudisch, keine bestehenden Apotheken verdrängen, sondern nur Versorgungslücken schließen.

Rechtlich wird die CoBox als "Betriebsraum, der dem Versandhandel dient" nach ApBetrO § 4 eingestuft. Zum Betrieb der CoBox ist eine Versandhandelserlaubnis notwendig.

Damit ist die CoBox eindeutig nicht als Pick-up-Stelle oder Rezeptsammelstelle eingeordnet, sondern als Betriebsraum der Apotheke. Die CoBox wird somit zum Bestandteil der Betriebserlaubnis der betreibenden Apotheke. Baudisch rechnet damit, dass die anstehende Novellierung der Apothekenbetriebsordnung mit einem entsprechenden Passus die Video-Apotheke in der Box verankert.

Die Kosten für eine CoBox belaufen sich auf rund 100.000 Euro. Sie wird auch im Leasingmodell angeboten für etwa 2500 Euro im Monat. Nach Angaben des Vertreibers soll sich die Investition bereits bei 12 Kunden am Tag rechnen, kritische Beobachter gehen allerdings davon aus, dass mindestens 20 Kunden nötig sind.

Statt billig schön alt

Dass eine Apotheke sich in ihrem äußeren Design von Billig- und Discount-Apotheken abheben und ein besonderes Image haben kann, will Peter Menk, Partner-Apotheken, Apotheken-Netzwerk, unter Beweis stellen. Er versucht es mit einem Premium-Konzept für Apotheken, das sich bereits im äußeren Erscheinungsbild von anderen Apotheken abhebt. Leitbild ist die historische Apotheke. Und so stützt sich das Konzept auf eine handwerklich gediegene Ausführung des Apothekenmobiliars, das an eine Apotheke aus dem späten 19. Jahrhundert erinnert. Mit diesem Apothekenkonzept soll eine edle Warenpräsentation erreicht und eine "hochwertige Pharmazie" vermittelt werden.

Statt alt schön billig

In die vollkommen entgegengesetzte Richtung marschieren die easyApotheken, bei denen ein einfacher, plakativer Ladenbau mit den Farben grün und blau den Discounter und die billigen Preise signalisieren sollen. Oliver Blume, Vorstandsvorsitzender der easyApotheken Holding, will es nun auch mit dem Konzept einer easyApotheke compact versuchen. Wer sich den easyApotheken anschließen will, soll nicht gleich neu und groß bauen müssen, auch kleinere Apotheken mit einer Offizin von 60 bis 100 Quadratmetern sollen von diesem Konzept profitieren können. Als geeignet für die Kompakt-Variante sieht er Apotheken im Ein-kaufscenter und in Innenstadt-Lagen. Die bei großen easy-Apotheken obligatorische Checkout-Kasse und ein Kommissionierer sind bei der kleinen Variante eher frequenzabhängig zu sehen, so Blume. Nach betriebswirtschaftlichen Berechnungen von easyApotheken AG rechnet sich auch die Kompakt-Variante, die – wie die große easyApotheke – weniger auf Rx-Umsatz (20 bis 25%) setzt, sondern das OTC- und Freiwahl-Geschäft (75 bis 80%) forciert bei Kundenzahlen von 300 bis 700 pro Tag und einem Rohertrag von 28 bis 34,5%, so Blume.

Filialisierung im Fokus

Die Avie GmbH, einst Franchise-System in eigener Regie, jetzt eine Tochter der Kohlpharma, will den Apotheken Chancen in der Filialisierung zeigen. Avie will der Apotheke viele Aufgaben im Bereich Marketing und Betriebswirtschaft abnehmen und gleichzeitig ein Ladenbaukonzept verkaufen. Nach Angaben von Dr. Thomas Zenk machen bereits 105 Apotheken bei diesem Konzept mit, das u. a. eine OTC-Steigerung von über 10 Prozent bringen soll. Zum Konzept gehört es, dem Apotheker Hilfestellung zu geben bei der Einschätzung des Risikos, wenn er in eine Filiale investiert.

Zwischen stationär und ambulant

Die Aufgabe des Krankenhaus-Pharmazeuten als Vermittler zwischen stationärer und ambulanter Arzneimittelversorgung stellte Krankenhausapothekerin Dr. Grit Berger, Zentralklinik Bad Berka, vor. Ergebnisse einer Umfrage bei Patienten zeigen, dass Apotheker im Krankenhaus weitgehend unbekannt sind, dass Informationsbedarf zu Arzneimitteln besteht und ein Kontakt zum Apotheker im Krankenhaus gewünscht wird. In Bad Berka wird daher vor oder bei Aufnahme in die Klinik mit dem Patienten eine ausführliche Arzneimittelanamnese vorgenommen und so sichergestellt, dass Arzneimittel, die auch während des Klinikaufenthalts eingenommen werden müssen, zur Verfügung stehen. Im Mittelpunkt steht dabei die Dokumentation einer Aufnahme-Medikation, die gegebenenfalls an die Hausliste des Krankenhauses angepasst wird. Bei der Entlassung erhält der Patient einen übersichtlichen Medikamenten-Ausweis, in dem die gesamte Medikation mit Hinweisen zur Anwendung und Dosierung, auch die häusliche, eingetragen wird. So kann die Schnittstelle zwischen stationär und ambulant verbessert werden.

Elektronische Versorgungsschränke

Welche Vorteile die Einführung elektronischer Versorgungsschränke auf den Klinikstationen haben, darauf machte Birgit Derwanz-Dahlmann, Geschäftsführerin der Apoform GmbH, aufmerksam. In solchen Schränken, die in unterschiedlichen Größen und mit variantenreicher Einteilung angeboten werden, können Arzneimittel und Medikalprodukte gelagert werden. Sie sollen die Arzneimittelsicherheit fördern und der Kostenreduktion dienen.

Bestückt werden die Schränke von der beliefernden Apotheke. Jeder Vorgang am Schrank wird elektronisch protokolliert. Um Arzneimittel zu entnehmen, ist eine Identifikation des Personals erforderlich. Der Schrank gibt nur die Schublade frei, in der sich das benötigte und angeforderte Arzneimittel befindet. Das entnommene Arzneimittel wird gescannt und mit der Anforderung verglichen. Die Entnahme wird automatisch protokolliert und im Bedarfsfall auch automatisch nachbestellt.

Dem Mitarbeiter steht die Medikationsliste auf einem Monitor zur Verfügung.

Kontrolliert wird dabei automatisch, ob die Entnahme unautorisiert erfolgt, ein falsches Präparat entnommen wird, ob ein Dosierungsfehler, ein Allergierisiko besteht oder das Verfallsdatum überschritten ist. Nach Angaben des Herstellers und Vertreibers trägt das elektronische Schranksystem zur Therapiequalität, zur Patientensicherheit und zur Wirtschaftlichkeit bei.

Die Industrie-blister können ohne weitere Manipulation im System verwendet werden, es findet keine aufwendige Entblisterung statt. Die Verordnungssoftware überprüft Nebenwirkungen, Interaktionen, Dosierung, Therapiedauer etc. Der Schrank nimmt alle Arzneiformen auf. Der Medikamentenverbrauch kann patientenbezogen dokumentiert werden.

Die elektronischen Versorgungsschränke erfüllen die Forderungen des Bundesverbands Deutscher Krankenhausapotheker (ADKA), wie beispielsweise die sichere und dokumentierte Arzneimitteltherapie für Krankenhauspatienten.

Prüfsysteme für die Medikation

Für Medikationsunterstützungssysteme machte sich Thorsten Junk, Lahn-Apotheke Marburg, stark. Insbesondere für Heim- und krankenhausversorgende Apotheker können sie große Vorteile bieten, wie er aus seinen Erfahrungen mit solchen Systemen berichten konnte. Solche Softwaresysteme, die von verschiedenen Anbietern vertrieben werden (beispielsweise RpDoc), dienen zur elektronischen Verordnungsunterstützung. Überprüft werden Kontraindikationen und Allergien, indikationsspezifische Dosierung und Applikationsfrequenz, Dosisanpassung nach Alter, Geschlecht, Nierenfunktion, Anwendbarkeit in Schwangerschaft und Stillzeit, klinisch relevante Interaktionen (Dosis-Berücksichtigung), Nebenwirkungen. Selbst die Kosteneffizienz der Verordnung kann damit gecheckt werden. Wie Junk berichtete, lassen sich mit solchen Programmen sogar Einsparungspotenziale (bis zu 30% der Arzneimittelmenge) erreichen.

Zyto-Apotheken von morgen

Die klassische, inhabergeführte Zyto-Apotheke steht immer mehr unter Druck. Branchenferne Anbieter drängen in den Markt der Zyto-Apotheken. Für Apotheker Oliver Tamimi, Waage-Apotheke Berlin und Geschäftsführer der Zytocare GmbH, stellt sich dieser Versorgungsmarkt als Haifischbecken dar. Sein Ausweg: ein Geschäftsmodell Apotheker für Apotheker, das Adhoc-Zubereitungen als Service der klassischen Zyto-Apotheke enthält. Nicht-operative Aufgaben werden auf eine gemeinsame Apotheken-Service-Gesellschaft verlagert. Tamimi schwebt dabei ein vertikales Geschäftsmodell vor, ein apothekereigenes Unternehmen zur onkologischen Vollversorgung, bei dem die teilnehmenden Apotheken an allen Wertschöpfungsstufen partizipieren und sich die systemischen und unternehmerischen Risiken auf alle verteilen. Dieses neue Unternehmen, das sich derzeit in Planung befindet, muss eine Herstellerlaubnis und eine Großhandelserlaubnis haben, Know-how in der logistischen Infrastruktur und im operativen Geschäft, außerdem etablierte Kooperationen mit Onkologen vorweisen. IT und Technik bilden das Rückgrat für das Tagesgeschäft. Sein Credo: "Die onkologische Arzneimittelversorgung bleibt, aber anders."

Kooperationen – wo geht‘s lang?

Apothekenkooperationen werden auch weiterhin eine große Rolle für Apotheken spielen. Davon geht Kooperationsexperte Klaus Hölzel vom Apotheken Management Institut aus. Er teilt den Markt der Apothekenkooperationen auf in großhandelsgebundene Kooperationen (wie beispielsweise MVDA, DocMorris, Vivesco, Linda, Meine Apotheke) mit einem Anteil von knapp 80% und in ungebundenen Kooperationen (beispielsweise Torre-Natürlich, Pharmatechnik u. a.). Daneben lassen sich die großen regionalen (aber eben nicht bundesweiten) Kooperationen unterscheiden wie A-/E-Plus, Migasa, 1A-Gesund, ACO, apodigital, PharmNet, CURADIES, gesine, EMK/Partner, VitaPlus und lokale Gruppen: apogen, Aponola, avesana, Gruppe Karlsruher Apo., mevida, Sabelus XXL, Coda und die neuen und jungen Kooperationen. Beispiele dafür sind neben aporot und Gesund 100 auch Algebra als bundesweite Gruppen und lokale Verbünde wie ApoSaar, Apothekengemeinschaft Friesland, ASG, Gesundheitsnetzbremen, ISPA, Nowa, PINC Apotheken, Wir leben Apotheken, Verbund Remstäler Apotheker.

Hölzels Thesen zum Kooperationsmarkt:

Die Zeit der Nur-Standardisierer läuft ab. Alleiniges solidarisches Handeln der Kooperationsmitglieder fördert nur die Sorglosigkeit und ist willkommener Unterschlupf für schwache Apotheken.

Nicht die Mitgliederzahl ist Ausdruck von Qualität und Wert einer Kooperation. Individualförderung und Regionalisierung homogener Kooperations-Apotheker führen zum Erfolg.

Effizienz, Flexibilität, Innovation und Schnelligkeit sind Basiskriterien für Kooperationen. Unwiderstehlich macht nur die emotionale Heimat.

Ein von seinem Institut durchgeführter Kooperationscheck zeigte, dass Apothekenleiter unterschiedliche Chancen in den vier Kooperationssystemen sehen:

Die Großhandels(-nahen) Kooperationen und Guten-Tag-Apotheken haben die besten Zukunftschancen (41%). Dabei führen Linda (16%) und Guten-Tag-Apotheken (15%) deutlich vor den drei übrigen Großhandelskooperationen.

Auf Platz 2 (23%) in der Zukunftserwartung liegen die regionalen Verbünde – sofern man ihre Imagewerte addiert.

Drei Discounter kommen in der Zukunftserwartung immerhin auf 22%: easyApotheken liegen hier vor DocMorris, dahinter farma plus.

Die verbliebenen bundesweiten Kooperationen erreichen noch 14%, angeführt von gesund ist bunt und Torre.

Gefahr der Trivialisierung

Zwischen all den Marketing-, Wettbewerbs- und sonstigen Marktkonzepten für die Apotheke wirkte Henning Fahrenkamp, Hauptgeschäftsführer des Bundesverbands der pharmazeutischen Industrie (BPI), wie ein Rufer in der Wüste. Er machte auf die Gefahr der Trivialisierung des Arzneimittels aufmerksam. Der Wert des Arzneimittels als Ware der besonderen Art, das Krankheiten lindern und heilen soll, wird dem Verbraucher immer weniger sichtbar, wenn Arzneimittel über Sonderangebote verramscht werden. Hauptursache für diese Entwicklung war die Freigabe der OTC-Preise und der Versandhandel. Eine weitere Gefahr: Drogeriemärkte versuchen, Apothekenmarken zu vereinnahmen, beispielsweise im Bereich der Nahrungsergänzungsmittel und der apothekenexklusiven Präparate. Den einzigen Schutz bietet hier die Apothekenpflicht, sofern das Präparat darunter fällt.

Empfehlungen fürs Marketing

Marketing-Experte Dr. Thomas Angerer empfahl den Apotheken eine deutliche Positionierung im Markt, die Ausrichtung der Apotheke in Richtung Haus der Gesundheit. Der Kundennutzen, den die Apotheke bieten kann, muss klar herausgestellt werden beispielsweise durch einen griffigen Slogan. Vermieden werden sollten Leerfloskeln wie Qualität, Service, gutes Preis-Leistungs-Verhältnis usw. Statt "Qualität" usw. sollten andere Begriffe gefunden werden, die für den Kunden attraktiv und interessant klingen. Inhalte dürfen nicht "von außen" übergestülpt und aufgesetzt wirken, gab er als Tipps. Auch Apothekennamen sind nutzbar: weg von der Stadt-, Rats- und Einhorn-Apotheke, weg von der Benennung nach Gelehrten und Heiligen. Der Apothekenname sollte besser das Programm der Apotheke widerspiegeln. Wenn man außerdem einen guten einprägsamen Slogan findet, der das Programm und die Kernaussagen der Apotheke beinhaltet, wenn die Mitarbeiter dahinter stehen und die Ausrichtung der Apotheke leben, sollte der Erfolg sicher sein. Beispiele für gute Slogans nannte er allerdings nicht…

Claudia Goller, Geschäftsführerin der CG Healthcare and Services GmbH, setzt auf ein Managementbetriebssystem für die Apotheke: Mit einer professionell strukturierten Führung nach Gesichtspunkten eines Managements lässt sich die Apotheke optimal positionieren, erlebbar für Kunden und Mitarbeiter.

Erfolg als Beispiel: Orthomol

Orthomol kann eine erfolgreiche Vermarktung seiner Produkte vorweisen. Bodo Lauterbach, Leiter Verkauf Apotheke, führt dies u. a. auf die gute Mitarbeiterschulung zurück. Auf die individuelle Motivation der Mitarbeiter wird großer Wert gelegt. Wertschätzung, Anerkennung, Respekt und Vertrauen sind die Pfeiler für die Motivation. Dazu gehören neben einem guten Gehalt und einem Firmenwagen Incentives, Fortbildung und Coaching.

0 Kommentare

Das Kommentieren ist aktuell nicht möglich.