- DAZ.online

- DAZ / AZ

- DAZ 39/2010

- Arzneimittelversorgung im...

Pharmakoökonomie

Arzneimittelversorgung im Jahr 2009

Gentechnisch hergestellte Arzneimittel

gehören zu den Kostentreibern im Arzneimittelmarkt.

Foto: Walter Kloos / Hoechst AG

Hintergrund

Die Krankenkassen Barmer (7 Mio. Versicherte, 2009) und GEK (1,8 Mio. Versicherte, 2009) vereinigten sich zum 1. Januar 2010 zur größten deutschen Krankenversicherung. Der nun zum 12. Mal erschienene Arzneimittel-Report, der ursprünglich von der GEK initiiert wurde, zeigt erstmalig Auswertungen beider Kassen [1]. Unterschiede zwischen den fusionierten Krankenkassen bestehen zunächst in der Versichertenstruktur (Angaben für 2009): Während die GEK einen höheren Männeranteil hatte (52,6%), war dieser in der Barmer wesentlich niedriger (38,3%). Auch in der Altersstruktur zeigen sich auffällige Unterschiede: Die Versicherten der GEK waren im Mittel 39,1 Jahre alt und damit 6,5 Jahre jünger als die der Barmer (45,6 Jahre). In der neuen fusionierten Kasse bestimmt die Barmer rechnerisch aufgrund ihrer Größe die Verteilung dieser Basischarakteristika, so beträgt beispielsweise der Anteil weiblicher Versicherter nun 59,1%.

Was wird am häufigsten verordnet?

Pro 100 Personen wurden im Jahr 2009 durchschnittlich 871 Arzneimittelpackungen ärztlich zulasten der Barmer GEK verordnet, allerdings mit geschlechtsspezifischen Unterschieden: 100 männliche Versicherte bekamen im Mittel 778, 100 weibliche Versicherte dagegen 936 Packungen. Die Steigerungsraten für das Jahr 2009 liegen hier gegenüber dem Vorjahr bei rund zwei Prozent. Deutlich höher fallen die Ausgabensteigerungen aus: Die Gesamtausgaben von 3,7 Mrd. Euro im Jahr 2009 sind gegenüber dem Vorjahr um etwa 6,1% angestiegen – bei den Männern (7%) übrigens stärker als bei den Frauen (5,5%).

Betrachtet man die Barmer und GEK separat hinsichtlich der verordneten Arzneimittel, zeigen sich sowohl auffällige Unterschiede als auch Gemeinsamkeiten. Zunächst sticht ins Auge, dass in der GEK im Jahr 2009 das Schilddrüsenhormon-Präparat L-Thyroxin Henning® (Rang 1) im Vergleich zur Barmer anteilsmäßig deutlich häufiger verschrieben wurde (Tab. 1).

Tab. 1: Die 15 am häufigsten verordneten Arzneimittel der GEK im Jahr 2009 | |||

|

Rang

2009 (2008)

|

Präparat |

Anzahl der Packungen |

Änderung zum Vorjahr in % |

1 (1) |

L-Thyroxin Henning®

|

233.747 |

+67,70 |

2 (3) |

Ibu-ratiopharm®

|

154.951 |

+49,46 |

3 (2) |

Omeprazol-ratiopharm®

|

147.281 |

+36,51 |

4 (4) |

Diclofenac-ratiopharm®

|

139.448 |

+40,76 |

5 (5) |

Simvastatin-ratiopharm®

|

136.845 |

+93,92 |

6 (7) |

Metformin-ratiopharm®

|

103.491 |

+68,73 |

7 (8) |

Novaminsulfon-ratiopharm®

|

99.900 |

+75,01 |

8 (14) |

Amoxicillin-ratiopharm®

|

93.380 |

+109,76 |

9 (10) |

Nasenspray/Gel-ratiopharm®

|

92.320 |

+88,68 |

10 (53) |

Ibuflam Lichtenstein®

|

76.289 |

+345,22 |

11 (11) |

Allopurinol-ratiopharm®

|

74.177 |

+52,94 |

12 (6) |

Bisoprolol-ratiopharm®

|

73.191 |

+19,15 |

13 (22) |

Nurofen®

|

72.703 |

+107,54 |

14 (15) |

MetoHEXAL®

|

72.343 |

+65,75 |

15 (19) |

Novaminsulfon Lichtenstein®

|

71.739 |

+84,52 |

Bei genauerem Hinsehen lässt sich jedoch erkennen, dass der Wirkstoff Thyroxin in der Barmer lediglich stärker auf mehrere "Schultern" verteilt ist. Dort befinden sich Euthyrox®, L-Thyrox HEXAL® sowie L-Thyroxin Henning® unter den 15 am häufigsten verordneten Arzneimitteln (Tab. 2).

Tab. 2: Die 15 am häufigsten verordneten Arzneimittel der Barmer im Jahr 2009 | |||

|

Rang

2009 (2008)

|

Präparat |

Anzahl der Packungen |

Änderung zum Vorjahr in % |

1 (4) |

Metamizol HEXAL®

|

927.343 |

+30,64 |

2 (3) |

MetoHEXAL®

|

858.444 |

+8,36 |

3 (1) |

Euthyrox®

|

815.092 |

-7,64 |

4 (2) |

Omep®

|

713.663 |

-12,26 |

5 (5) |

SimvaHEXAL®

|

618.822 |

+14,71 |

6 (7) |

IbuHEXAL®

|

538.853 |

+10,47 |

7 (9) |

Ibuprofen AL®

|

507.681 |

+19,63 |

8 (8) |

L-Thyrox HEXAL®

|

505.355 |

+10,65 |

9 (6) |

Diclac®

|

498.602 |

+0,06 |

10 (13) |

BisoHEXAL®

|

465.432 |

+39,37 |

11 (11) |

Ramipril HEXAL®

|

420.720 |

+9,93 |

12 (17) |

Amlodipin HEXAL®

|

411.700 |

+40,92 |

13 (14) |

L-Thyroxin Henning®

|

395.816 |

+20,34 |

14 (12) |

Voltaren®

|

351.289 |

-2,33 |

15 (–) |

Metformin HEXAL®

/Meglucon®

|

325.625 |

– |

Andererseits wird in der Barmer das Analgetikum Metamizol HEXAL® am häufigsten verordnet, während innerhalb der GEK-Top-15-Liste Novaminsulfon von Ratiopharm und Lichtenstein vertreten sind, die denselben Wirkstoff enthalten (Metamizol = Novaminsulfon). Man findet unter den am häufigsten verordneten Arzneimitteln also durchaus identische Wirkstoffe, z. B. den Cholesterinsenker Simvastatin, den Protonenpumpenhemmer Omeprazol und den Betablocker Metoprolol. Allerdings bestehen kassenspezifische Präparate-Unterschiede, wofür im Wesentlichen differierende Rabattverträge verantwort-lich sind. So hatte beispielsweise die GEK vor dem Zusammenschluss mit der Barmer keine Vereinbarungen mit der Firma Hexal getroffen. Nach der Fusion behielten die jeweiligen Rabattverträge beider Krankenkassen (bislang) weiterhin ihre Gültigkeit.

Welche Präparate verursachen den größten Umsatz?

Sowohl in der GEK (Tab. 3) als auch in der Barmer (Tab. 4) sind mit Humira® (Platz 1) und Enbrel® (Platz 2) zwei Gegenspieler des Entzündungsmediators Tumornekrosefaktor alpha (TNF-α) nach Arzneimittelausgaben führend. Diese Medikamente werden bei chronisch-entzündlichen Erkrankungen wie rheumatoider Arthritis, Psoriasis-Arthritis und Morbus Crohn eingesetzt. Dahinter folgen die Multiple-Sklerose-Medikamente Rebif® und Copaxone® (Platz 3 bzw. 4), die im Vergleich zum Vorjahr teilweise deutlich mehr Ausgaben verursacht haben (bis zu 44%). Auch sonst unterscheiden sich die umsatzstärksten Präparate in beiden Kassen nicht wesentlich.

Tab. 3: Die 15 umsatzstärksten Arzneimittel der GEK im | |||

|

Rang

2009 (2008)

|

Präparat |

Ausgaben (Euro) |

Änderung zum Vorjahr in % |

1 (1) |

Humira®

|

11.044.922,28 |

+44,11 |

2 (2) |

Enbrel®

|

8.886.981,19 |

+22,10 |

3 ( 3) |

Rebif®

|

8.242.690,95 |

+14,79 |

4 (8) |

Copaxone®

|

6.410.557,89 |

+32,09 |

5 (6) |

Avonex®

|

6.201.115,69 |

+17,12 |

6 (5) |

Omeprazol-ratiopharm®

|

6.098.165,63 |

+9,91 |

7 (10) |

Glivec®

|

6.089.238,25 |

+29,33 |

8 (9) |

Symbicort®

|

5.844.042,41 |

+20,80 |

9 (4) |

Betaferon®

|

5.730.092,75 |

-2,04 |

10 (12) |

Remicade®

|

4.888.495,18 |

+31,63 |

11 (11) |

Viani®

|

4.876.809,90 |

+15,84 |

12 (17) |

Seroquel®

|

4.446.257,30 |

+34,50 |

13 (18) |

Spiriva®

|

4.227.914,80 |

+33,09 |

14 (23) |

Simvastatin-ratiopharm®

|

4.091.521,83 |

+46,69 |

15 (88) |

Zyprexa®

|

4.057.395,37 |

+299,90 |

Tab. 4: Die 15 umsatzstärksten Arzneimittel der Barmer im Jahr 2009 | |||

|

Rang

2009 (2008)

|

Präparat |

Ausgaben (Euro) |

Änderung zum Vorjahr in % |

1 (1) |

Humira®

|

51.782.854,49 |

+22,25 |

2 (2) |

Enbrel®

|

45.705.125,38 |

+19,34 |

3 (4) |

Rebif®

|

35.780.633,91 |

+13,49 |

4 (8) |

Copaxone®

|

31.842.934,20 |

+22,18 |

5 (3) |

Omep®

|

31.442.007,77 |

-12,74 |

6 (6) |

Avonex®

|

30.796.626,37 |

+11,15 |

7 (7) |

Symbicort®

|

30.240.847,29 |

+12,28 |

8 (11) |

Seroquel®

|

28.579.007,67 |

+20,52 |

9 (5) |

Betaferon®

|

28.413.873,70 |

-2,61 |

10 (9) |

Glivec®

|

27.820.312,03 |

+14,41 |

11 (68) |

Zyprexa®

|

27.096.418,97 |

+246,48 |

12 (10) |

Viani®

|

25.420.506,90 |

+5,58 |

13 (17) |

Lyrica®

|

25.293.944,43 |

+22,87 |

14 (16) |

Spiriva®

|

24.824.764,45 |

+17,53 |

15 (15) |

Arimidex®

|

23.217.080,95 |

+8,60 |

Auffallend sind die starken Zuwächse bei Zyprexa® (+300% bzw. +247%). Diese Entwicklung ist darauf zurückzuführen, dass für den Wirkstoff Olanzapin zwischenzeitlich (bis Ende 2008) aufgrund von Unsicherheiten hinsichtlich der Patentlaufzeit Generika marktverfügbar waren. Nach Marktrücknahme infolge des gerichtlich bestätigten Patentschutzes mussten also alle Patienten wieder auf das Originalpräparat umgestellt werden. Der Zyprexa®-Hersteller Eli Lilly war daher einer der großen Gewinner im Verordnungsjahr 2009.

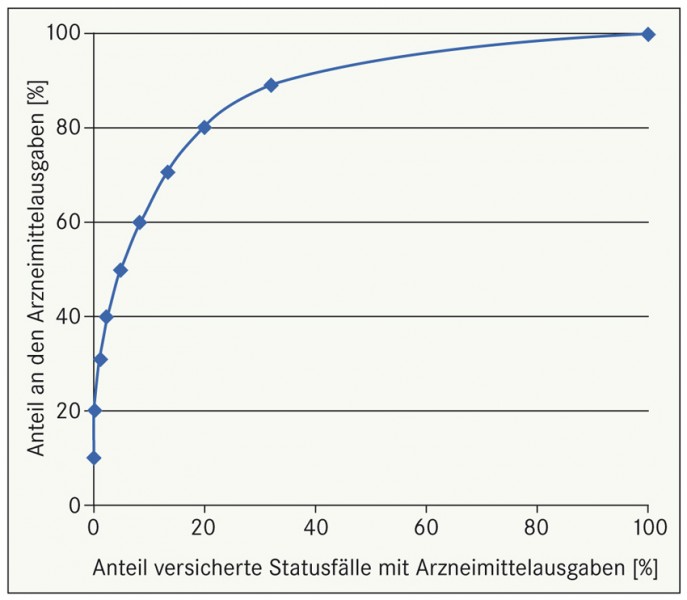

Abb. 1:

Prozentuale Verteilung der Ausgabenanteile für Versicherte mit Arzneimittelausgaben der GEK (2009).

In der prozentualen Verteilung der Arzneimittelausgaben zeigt sich in der Barmer GEK eine deutliche Asymmetrie: 30% der Gesamtausgaben entfielen auf lediglich 1,2% (Barmer, 2009) bzw. 0,8% (GEK, 2009) der Versicherten (Abb. 1). Bei wenigen Versicherten ist die Pharmakotherapie also besonders teuer. Ein genauer Blick zeigt, dass hierfür im Wesentlichen Spezialpräparate zur Behandlung von Erkrankungen wie Rheumatoide Arthritis, multiple Sklerose oder Krebs verantwortlich sind [1].

Auch die Umsatzstatistiken der pharmazeutischen Industrie aus dem Jahr 2009 spiegeln die führenden Positionen von Biologicals und anderen Spezialpräparaten wider (Tab. 5). Spezialpräparate sind Arzneimittel, die üblicherweise für spezielle Therapieverfahren in klinischen Zentren und Spezialambulanzen eingesetzt werden und im Anschluss in der ambulanten Nachsorge weiterverordnet werden. Solche Medikamente kommen beispielsweise in der Onkologie, bei Aids und Autoimmunerkrankungen wie multiple Sklerose oder rheumatoide Arthritis zur Anwendung.

Nach dem Arzneiverordnungs-Report ist die Gruppe der Spezialpräparate durch ein besonders dynamisches Umsatzwachstum aufgefallen, das 1996 mit einem sprunghaften Anstieg begann und sich in den folgenden Jahren mit überdurchschnittlichen Steigerungsraten fortsetzte. Auf Spezialpräparate entfallen zwar nur 2,5% des verordneten Arzneimittelvolumens, jedoch über ein Viertel (26,2%) der gesamten Ausgaben im GKV-Arzneimittelsektor [2]. Viele dieser Mittel verursachen Tagestherapiekosten im hohen zweistelligen Bereich (Tab. 5).

| Tab. 5: Top-12 der umsatzstärksten Arzneimittel in Deutschland sowie zwei weitere MS-Medikamente (Zahlen nach IMS, 2009; Kosten pro Tagesdosis nach [11]) | |||||

Rang nach Umsatz Absatz | Arzneimittel | Wirkstoff | Indikation | Tagestherapie- kosten (Euro) | |

| 1 | 2.508 | Humira® | Adalimumab | u. a. rheumatoide Arthritis | 62,76 – 68,54 |

| 2 | 2.351 | Enbrel® | Etanercept | u. a. rheumatoide Arthritis | 62,76 – 65,98 |

| 3 | 4.109 | Glivec® | Imatinib | Krebs (u. a. Leukämie) | 112,78 – 123,81 |

| 4 | 102 | Symbicort® | Budesonid/ Formoterol | Asthma/COPD | 2,36 – 3,77 |

| 5 | 114 | Spiriva® | Tiotropium | COPD | 1,99 – 2,44 |

| 6 | 1.707 | Rebif® | Interferon beta-1a | multiple Sklerose | 36,31 – 67,89 |

| 7 | 1.741 | Copaxone® | Glatiramer | multiple Sklerose | 57,07 |

| 8 | 142 | Viani® | Fluticason/ Salmeterol | Asthma/COPD | 1,73 – 4,29 |

| 9 | 103 | Lyrica® | Pregabalin | u. a. Epilepsie | 2,55 – 14,16 |

| 10 | 242 | Seroquel® | Quetiapin | Schizophrenie | 7,05 – 23,95 |

| 11 | 3.300 | Avonex® | Interferon beta-1a | multiple Sklerose | 58,47 – 62,14 |

| 12 | 273 | Inegy® | Simvastatin/ Ezetimib | Hypercholesterinämie | 1,83 – 2,86 |

| 14 | 3.246 | Betaferon® | Interferon beta-1b | multiple Sklerose | 46,36 – 54,36 |

| 31 | 3.860 | Tysabri® | Natalizumab | multiple Sklerose | 86,67 |

Häufig handelt es sich bei den Spezialpräparaten um Biologicals oder Biopharmazeutika, d. h. biotechnologisch oder rekombinant hergestellte Arzneimittel, die letztlich alle Proteine darstellen. Solche finden sich auch auf den drei ersten Plätzen der umsatzstärksten Präparate wieder. Auf Platz 1 und 2 liegen (wie auch in der Barmer GEK) die TNF-α-Antagonisten Humira® (Adalimumab) und Enbrel® (Etanercept).

Mit dem Tyrosinkinase-Inhibitor Glivec® (Imatinib) steht ein Zytostatikum auf dem dritten Platz (Barmer Platz 9, GEK Platz 10). Imatinib wird als therapeutischer Fortschritt in der Behandlung der Leukämie angesehen [3]. Zunächst wurde Glivec® nur für eine "Nischenindikation", die chronisch myeloische Leukämie (CML) zugelassen und er

hielt dafür einen "Orphan Drug"-Status. Im Laufe der Zeit kamen jedoch zahlreiche Zulassungserweiterungen hinzu. Das Arzneimittel entwickelte sich mittlerweile zu einem äußerst umsatzstarken "Blockbuster", der von der Fachzeitschrift Arzneimittelbrief auch treffend als "Orphan Blockbuster" bezeichnet wurde [4]. Je nach Dosierung entfallen auf jeden Patienten Tagestherapiekosten zwischen 112,78 und 123,81 Euro.

Nicht nur die als Fertigarzneimittel verordneten Zytostatika, die in der Barmer GEK im Jahr 2009 zweistellige Steigerungsraten erreichten (+19,6 Mio. Euro, +21,1%), sondern auch die von (Krankenhaus-) Apotheken sowie Herstellbetrieben nach § 13 Arzneimittelgesetz (AMG) angefertigten Zytostatikarezepturen stellen einen für die Kassen zunehmend "belastenden" Bereich dar. Insgesamt haben sich die Ausgaben der GKV für die in Apotheken abgegebenen Nicht-Fertigarzneimittel von 1993 bis 2008 um den Faktor 4,8 erhöht (von 851 Mio. Euro auf 4,1 Mrd. Euro). Im selben Zeitraum nahm der Fertigarzneimittelumsatz "nur" von 15,1 Mrd. Euro auf 26,7 Mrd. Euro zu (Anstieg um den Faktor 1,8). Im Jahr 2008 machten Zytostatika-Rezepturen in der GKV 37,9% des Umsatzes von Nicht-Fertigarzneimitteln aus und waren damit der mit Abstand größte Ausgabenblock in diesem Bereich [2].

Multiple Sklerose: Indikation der Millionen Summen?

Immunmodulierende Medikamente zur Behandlung der multiplen Sklerose (MS) gehören ebenfalls zu den umsatzstärksten Arzneimitteln in Deutschland (Tab. 5): Dies sind Rebif® (Interferon beta-1a, Platz 6), Copaxone® (Glatiramer, Platz 7), Avonex® (Interferon beta-1a, Platz 11), Betaferon® (Interferon beta-1b, Platz 14) und Tysabri® (Natalizumab, Platz 31), von denen die drei ersteren in den Top-Listen der Barmer und GEK Plätze von 3 bis 6 einnehmen (Tab. 3 und 4). Die direkten Tagestherapiekosten für diese MS-Medikamente liegen je nach Präparat und Behandlungsintensität im Bereich von 36 bis 87 Euro.

Ein zunehmender Teil der MS-Patienten wird mit immunmodulierenden Medikamenten versorgt, allerdings fallen die klinischen Effekte einer krankheitsmodifizierenden Arzneitherapie auf Basis der verfügbaren Evidenz eher enttäuschend aus. Zum einen ist die Reduktion der Schubfrequenz durch Medikamente relativ gering ausgeprägt bzw. in klinischen Studien nur für kurze Zeiträume nachgewiesen und ein Fortschreiten der Behinderung kann wohl höchstens marginal hinausgezögert werden. Zum anderen geht die Anwendung dieser Mittel mit starken Nebenwirkungen einher. So kann das noch relativ junge MS-Medikament Tysabri® (Natalizumab) Komplikationen wie die progressive multifokale Leukenzephalopathie (PML), eine lebensbedrohliche Nervenerkrankung, oder schwere Leberschädigungen verursachen [5, 6]. Die Langzeitsicherheit vieler gängiger MS-Präparate ist fraglich, zumal die jetzt schon auftretenden Nebenwirkungen nicht unerheblich sind. Da alle Interferone wie auch Glatiramer zwischen einmal täglich und einmal wöchentlich subkutan bzw. intramuskulär verabreicht werden müssen, sind Schmerzen und Reaktionen an der Injektionsstelle mögliche unerwünschte Wirkungen. Grippeähnliche Symptome mit Fieber, Übelkeit und Unwohlsein treten bei bis zu zwei Dritteln der Patienten auf und können die Lebensqualität deutlich beeinträchtigen [7, 8].

Die vergleichsweise umständliche und schmerzhafte Applikation, die unerwünschten Wirkungen und das Fehlen eines individuellen Nutzens können natürlich zum Absetzen der Behandlung führen. Für die pharmazeutische Industrie bedeutet Therapietreue aber gerade bei diesen Mitteln Umsatzsicherung. Deshalb steht für die Hersteller von MS-Präparaten explizit der "Patient im Visier" ihrer Werbebemühungen, wie im gleichnamigen Buch lesenswert beschrieben ist [9].

In der vergleichsweise jungen Zielgruppe – etwa 70% der Patienten mit Erstsymptomen einer MS sind zwischen 20 und 40 Jahren alt [10] – spielt das Internet als Plattform für krankheitsbezogene Informationen und zum Austausch mit Gleichgesinnten eine wichtige Rolle. Bei einer Google-Suche landet man schnell auf mehr oder weniger als Patienteninformation getarnten firmengesteuerten Internetauftritten. Nur einige Beispiele sind www.ms-gateway.de (Bayer HealthCare AG), www.ms-life.de (Biogen Idec GmbH) sowie www.aktiv-mit-ms.de (TEVA Pharma GmbH).

All diesen Webseiten ist gemein, dass sie kostenlose Hotlines und Diskussionsforen anbieten (in denen beispielsweise negative Berichte über das Medikament sofort entkräftet werden) [9]. Wie die Autoren des o.g. Buches treffend geschlussfolgert haben, steckt "hinter der vermeintlichen Vermittlung von Hilfe … ein finanzielles Interesse" der Hersteller. Die gleichen Ziele verfolgen die angebotenen "Patiententage", in denen nicht nur renommierte Kliniker, sondern auch Prominente zur "Produktwerbung" eingebunden werden, sowie die "MS-Betreuer" der Firmen, die zu den Patienten nach Hause kommen.

Solche patientenbezogenen Bemühungen der pharmazeutischen Industrie dürften im Bereich MS in den letzten Jahren maßgeblich zur Umsatzsteigerung beigetragen haben. Die Beratung in den Apotheken wird dadurch ohne Zweifel in vielen Fällen konterkariert – möglicherweise wird den Beratungsseiten im Internet mehr Glauben geschenkt als den Hinweisen in der Apotheke. Dass die Internetauftritte auch im Hinblick auf das Werbeverbot für rezeptpflichtige Arzneimittel in der Öffentlichkeit oftmals haarscharf an einem Verstoß gegen das Heilmittelwerbegesetz "vorbeischrammen", sei nur der Vollständigkeit halber angemerkt.

Fazit

Die rasant steigenden Kosten für Krebstherapien oder Autoimmunerkrankungen durch die Anwendung von Spezialpräparaten oder Biopharmazeutika stellen bereits heute eine Herausforderung für die Finanzierung der gesetzlichen Krankenversicherung dar. Auch aufgrund des immensen Kostendrucks durch die Marktetablierung solcher neuen Arzneimittel hat Deutschland seine frühere liberale Position zur unlimitierten Erstattung verlassen und im Jahre 2007 mit dem GKV-Wettbewerbsstärkungsgesetz erstmals eine Kosten-Nutzen-Bewertung und in diesem Zusammenhang einen gesetzlichen Höchstbetrag für patentgeschützte Mittel als Regelungsoption eingeführt.

Wie bereits im Barmer GEK Arzneimittel-Report 2010 diskutiert, tragen die aktuell von Gesundheitsminister Rösler ergriffenen Maßnahmen wahrscheinlich nicht in ausreichendem Maße zur Lösung der Kostenprobleme bei [1]. Eine Stärkung des IQWiG mit uneingeschränktem Zugang zu allen Arzneimittel-Zulassungsdaten sowie Preisverhandlungen unter Berücksichtigung der Umsatzzahlen zwischen den Herstellern auf der einen Seite und einem staatlichen Komitee auf der andere Seite (nicht Kassen) nach französischem Vorbild sowie eine Arzneimittel-Nutzen-abhängige Erstattungsregelung wären hier z. B. geeignetere Strategien gewesen.

Interessenskonflikte

Dieser Artikel wurde ohne externe Finanzierung erstellt. Teile der Ergebnisse stammen aus dem Barmer GEK Arzneimittel-Report 2010, der im Rahmen eines Drittmittelprojektes der gleichnamigen Krankenkasse finanziert wird.

Literatur [1] Glaeske G, Schicktanz C (2010). Barmer GEK Arzneimittel-Report 2010. St. Augustin: Asgard-Verlag. [2] Schwabe U, Paffrath D (Hrsg) (2009). Arzneiverordnungs-Report 2009. Heidelberg: Springer-Verlag. [3] von Bubnoff N, Duyster J (2010). Chronic myelogenous leukemia: treatment and monitoring. Dtsch Ärztebl Int 107 (7):114 – 21. [4] N.N (2008). Medikamente für seltene Krankheiten (Orphan drugs). Arzneimittelbrief 42 (10): 73-74. [5] Bezabeh S, et al (2010). Clinically significant liver injury in patients treated with natalizumab. Aliment Pharmacol Ther 31 (9):1028 – 35. [6] Yousry TA, et al (2006). Evaluation of patients treated with natalizumab for progressive multifocal leukoencephalopathy. N Engl J Med 354 (9):924 – 33. [7] Nortvedt MW, et al (1999). Type I interferons and the quality of life of multiple sclerosis patients. Results from a clinical trial on interferon alfa-2a. Mult Scler 5 (5):317-22. [8] Bayas A, Rieckmann P (2000). Managing the adverse effects of interferon-beta therapy in multiple sclerosis. Drug Saf 22 (2):149 – 59. [9] Walter C, Kobylinski A (2010). Patient im Visier – Die neue Strategie der Pharmakonzerne. Hamburg: Hoffmann und Campe Verlag. [10] Flachenecker P, et al (2008). Multiple sclerosis registry in Germany: results of the extension phase 2005/2006. Dtsch Ärztebl Int 105:113 – 119. [11] A.V.I. (2010). Arzneimittelkursbuch 2010/11. Berlin: ATI Arzneimittelinformation Berlin.

Korrespondenzautor

Dr. Roland Windt, Universität Bremen, ZeS, Abteilung Gesundheitsökonomie, Gesundheitspolitik und Versorgungsforschung, Außer der Schleifmühle 35 – 37,

28203 Bremen, rwindt@zes.uni-bremen.de

0 Kommentare

Das Kommentieren ist aktuell nicht möglich.