- DAZ.online

- DAZ / AZ

- AZ 5/2023

- Pharmazierat statt ...

Wirtschaft

Pharmazierat statt Obergutachter

Nur eine apothekengerechte Versicherungspolice kann im Schadenfall zuverlässig schützen

So gut wie alle Gewerbe-, aber auch viele Heilberufe-Policen enthalten Bedingungen, die bei bestimmten apothekenspezifischen Schadenfällen die Zahlungsverpflichtung der Versicherer einschränken und/oder den Schaden deutlich verschlimmern können. Drei typische Fälle:

- Baden-Baden im Oktober 2022:

Ein defekter Elektroboiler hat in einer Apotheke einen Schwelbrand mit heftiger Rauchentwicklung verursacht, die sich über Offizin, Lager und PKA-Arbeitsplätze erstreckte. Für die Lösch- und Sicherungsarbeiten waren 25 Feuerwehrkräfte im Einsatz. Nach Medienangaben waren auch viele Medikamente betroffen.

Versicherungstechnisch ergeben sich aus dieser Schadenlage zwei wesentliche Fragen: Ist ein Schwelbrand überhaupt versichert oder müssen erst Flammen schlagen, damit die Police greift? Und was ist mit den Medikamenten, die nicht verbrannt sind, sondern – äußerlich unbeschädigt – nur etwas nach Rauch riechen? Denn Letzteres wird auf jeden Fall für alle Packungen gelten, die im Rauch waren.

So gut wie immer gelten Schwelbrände nicht als versichertes Risiko, das wäre zu prüfen. Hingegen gilt alles, was durch ein versichertes Risiko zu Schaden kommt, als versichert und wird von jeder Versicherung entsprechend ersetzt. Doch augenscheinlich unversehrte Umverpackungen sind eben nicht beschädigt, werden folgerichtig auch nicht ersetzt. Ganz anders sehen das begutachtende Pharmazieräte (PhR) oder Amtsapotheker (AA) – für sie stellen rauchkontaminierte Packungen eine Gefahr für die Volksgesundheit dar und sind deshalb zu vernichten. Akzeptieren Versicherer das Votum der Aufsichtsbehörde nicht, kommen auf den Inhaber Vernichtungs- und Wiederbeschaffungskosten zu. Obendrein steht dann meist auch ein langwieriger Rechtsstreit mit der eigenen Versicherung an.

- Berlin im Sommer 2016:

Plötzlicher Starkregen und ein eingeklemmtes Rückhalteventil wurden einer Apotheke zum Verhängnis. Denn dadurch ergoss sich das gesamte Abwasser eines größeren Stadthauses via Mitarbeiter-WC in den Apothekenkeller. Die übel riechende Brühe schwoll auf eine Höhe von 1,20 Meter an. Natürlich erlitt der Keller einen Totalschaden, und zwar einen solchen, dass die gerufene Feuerwehr nichts unternahm und sofort zum nächsten Einsatz abrückte. Der Grund im besten Beamtendeutsch: Ein lokaler Hygieneschaden darf nicht durch Abpumpen dislokalisiert werden.

Für solche Schadenlagen bedarf es also eines speziellen Hygienesanierers, der über Kesselwagen verfügt, in die das jetzt obendrein mit gelösten Wirkstoffen angereicherte Abwasser gepumpt werden kann. Und damit die Betriebserlaubnis am Standort nicht gefährdet wird, muss das sehr schnell erfolgen, sonst sickern Fäkalien, Waschrückstände und Medikamentenausschwemmungen in Böden und Wände ein, was eine massive Verlängerung der Betriebsunterbrechung zur Folge hätte.

Um sofort die bestmögliche Sanierung auslösen zu können, sollten die Kontaktdaten umliegender DIN EN ISO 9001-zertifizierter Hygienesanierungs-Spezialisten in jeder Apotheke vorliegen. Doch Achtung: Diese Betriebe sollten auch Sanierungen nach Biostoffverordnung, VdS 3151 sowie TRLWI 100-105 und DIN EN ISO 16000 durchführen können. Denn nur die Beachtung aller Vorgaben gewährleistet die Vorstellung einer revisionsfähigen Apotheke.

Und jeder Inhaber sollte vorab geprüft haben, ob ihm seine Police im Inhaltsverzeichnis des Kleingedruckten unter dem Punkt „Mitwirkungspflichten im Schadenfall“ zwei für den Erhalt der Betriebserlaubnis sehr hinderliche Pflichten auferlegt: Einmal diejenige, dass „der Schadenort unverändert zu bleiben hat, bis die Versicherung ihn freigibt“, und weiter, dass „drei Kostenvoranschläge einzuholen sind, von denen der billigste ersetzt wird“.

Diese beiden Passagen aus Standard-Versicherungspolicen kollidieren frontal mit den apothekenrechtlichen Hygienevorgaben. Erstere verzögert die Sanierungsarbeiten um Stunden, wenn nicht Tage, wodurch hygienerelevante Verunreinigungen sich in der Apotheke erst richtig festsetzen können. Und dass die Auswahl des billigsten Anbieters folgerichtig auch zu den oberflächlichsten Sanierungsarbeiten führen wird, leuchtet sicher jedem Apotheker unmittelbar ein.

Beides bedeutet, dass der Inhaber dann voraussichtlich auf neue Standortsuche gehen kann, denn kein PhR oder AA wird angesichts einer solch abgestandenen Schadenbrühe dort zukünftigen Apothekenbetrieb erlauben.

Bitte schauen Sie aber auch nach einem weiteren Passus unter den „Mitwirkungspflichten“. Dort sollte stehen, dass Sie die Pflicht haben, Schäden so gering wie möglich zu halten. Dafür sind Sie ermächtigt, sofort nach Schadeneintritt alle dazu notwendigen Maßnahmen zu treffen, die die Schadenfolgen mindern helfen. Und deshalb brauchen Sie die erwähnten Nummern der umliegenden Fachbetriebe; oder aber, wie im Beispielfall, die sofortige Unterstützung durch Ihren Versicherungsberater. Damit konnte die Apotheke sogar am nächsten Tag wieder öffnen – nur mit hermetisch abgetrenntem Kellergeschoss.

- Deutschlandweit jährlich viele Fälle:

Apotheken, die eine schadenbedingte Betriebsunterbrechung erlitten haben, kriegen nicht selten Probleme mit der Schadenregulierung ihrer Versicherung, weil der Versicherer ein anderes Beendigungsdatum für die Betriebsunterbrechung zugrunde legt, als es die ApBetrO vorsieht. Bei Standardpolicen gilt das „Abstellen des Schadens“ als Enddatum – wenn die Handwerker nach getaner Arbeit einpacken. Dann öffnen Gewerbetreibende ihre Läden und Ärzte ihre Praxen wieder. Nur Apotheker nicht – die bitten dann erst einmal ihren PhR oder AA zur Wiedereröffnungsrevision, um dann zuerst den Termin und danach das Ergebnis abzuwarten.

Ist dieses positiv, verlieren sie lediglich einen Erstattungsanspruch von wenigen Tagen. Doch es ist nicht einzusehen, warum Apotheken auch hier gegenüber Handel und Ärzteschaft systematisch schlechter gestellt sein sollten. Sogar von ihrer Versicherung …

Schlimmer, und wie bei den beiden Oderfluten und im Ahrtal sogar existenzgefährdend, wird es dann, wenn die Wiedereröffnungsrevision an Sanierungs- oder gar Hygienemängeln, mangelhafter Dokumentation bzw. nicht vorweisbaren Feuchtigkeits- oder Temperaturmesswerten scheitert. Oder möglicherweise nur, weil der vom Versicherer freigegebene billigste Anbieter schlicht nicht wusste, was bei Hygienesanierungen in Apotheken zu beachten ist.

Problem branchenfremder Obergutachter

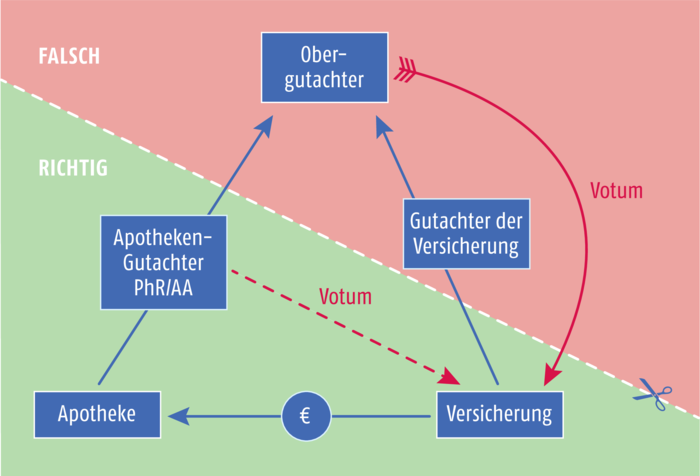

All diese Ärgernisse und Gefahren für Apotheken münden nach entsprechend frustrierendem Schadenverlauf mit viel zu wenig regulierter Schadensumme schlussendlich im Urärgernis aller nicht apothekengerechten Versicherungsklauseln: dem sogenannten und darunter im Inhaltsverzeichnis leicht zu findenden „Sachverständigenverfahren“.

Grafik: AZ

Jede Apothekenpolice sollte den Passus enthalten, dass bei vorliegendem Pharmazierat- oder Amtsapotheker-Votum das sonst übliche Gutachterverfahren mit einem Obergutachter nicht zur Anwendung kommt.

Hier wird im besten Assekuranzjuristendeutsch auf rund einer dreiviertel Kleingedruckten-Seite ein höchst simples Verfahren beschrieben: Im Streitfall benennen Versicherung und Apothekeninhaber jeweils einen Gutachter. Diese beiden einigen sich auf einen Obergutachter, dem sie ihre Gutachten vorlegen. Der Obergutachter entscheidet dann verbindlich darüber, was die Versicherung ihrem Kunden an Schadenersatz zu leisten hat. Punkt.

Sie werden den apothekenspezifischen Fallstrick bereits erkannt haben, denn in allen revisionsrelevanten Sachverhalten sind Sie an das Votum Ihres PhR oder AA gebunden. Er ist damit zwingend Ihr Gutachter. Und welcher PhR oder AA würde seine Einschätzung einem branchenfremden Obergutachter zur finalen Bewertung übergeben? Absolut undenkbar – und deshalb ist das Gutachterverfahren für Apothekeninhaber bei allen die Betriebsfähigkeit oder die Betriebserlaubnis gefährdenden Schadenlagen unannehmbar.

Egal, ob es dabei um die Vernichtungs- und Wiederbeschaffungskosten eines gesamten Warenlagers, die Auswahl geeigneter Sanierungsfachbetriebe oder das konkrete Ende einer Betriebsunterbrechung geht: In all diesen Fällen hat sich die Versicherung rechtsverbindlich dem Urteil des verkammerten Sachverstandes zu unterwerfen. Es gehört also ein einschränkender Passus in absolut jede Apothekenpolice, dass bei vorliegendem PhR- oder AA-Votum das Gutachterverfahren nicht zur Anwendung kommt. Punkt!

Letzte Anmerkung: Bitte bestehen Sie darauf, dass diese Sondervereinbarung in der Police und im Bedingungswerk schriftlich dokumentiert ist oder dass Ihnen ein offizielles Schreiben direkt vom Versicherer vorliegt. Eine wie auch immer lautende Bestätigung subalterner Mitarbeiter oder Ihres Versicherungsberaters reicht dafür nicht aus. |

Literaturtipp

Richtig abgesichert?

Ein Wasserschaden im Labor, ein vergessener Elefantenfuß im Kommissionierer oder gar eine pandemiebedingte Schließung der Apotheke kann drastische Folgen für den Betrieb haben.

Informieren Sie sich, welche Versicherungen Sie unbedingt brauchen, und erfahren Sie,

- wie Sie eine Unterversicherung vermeiden,

- wann Ihre Versicherung für einen entstandenen Schaden aufkommt und

- welche unvorhergesehenen Fallstricke es gibt.

Mit diesem Buch behalten Sie stets den Überblick und sind für Unvorhergesehenes gewappnet. Eine unverzichtbare Hilfestellung für jeden Apothekeninhaber!

Von Michael Jeinsen / Heiko Beckert

Versicherungen für Apotheken

Richtig absichern – Fehler vermeiden

2021, XIV, 194 S., 9 farb. Abb., 3 s/w Tab., 17,0 × 24,0 cm, kartoniert

Deutscher Apotheker Verlag

ISBN 978-3-7692-7629-9

Schnell und einfach bestellen:

Deutscher Apotheker Verlag, Postfach 10 10 61, 70009 Stuttgart, Tel. 0711 2582-353, Fax 0711 2582-290, service@deutscher-apotheker-verlag.de

0 Kommentare

Das Kommentieren ist aktuell nicht möglich.