- DAZ.online

- DAZ / AZ

- DAZ 23/2022

- Ein bunter Produktmix

Foto: Tyler Olson/AdobeStock

Praxis

Ein bunter Produktmix

Was ist das Ergänzungssortiment und wie entwickelt es sich?

Oft werden in der Marktforschung alle nicht verschreibungspflichtigen Artikel in Apotheken – also apothekenpflichtige und nicht apothekenpflichtige Arzneimittel sowie apothekenübliche Waren – zu einer Gruppe zusammengefasst und gemeinsam mit dem Begriff „OTC“ bezeichnet. Dann stehen die apothekenpflichtigen Arzneimittel als größte Gruppe im Mittelpunkt. Wer Informationen über die apothekenüblichen Waren sucht, muss genauer hinsehen und dabei auch die Produktgruppen unterscheiden. Sie reichen von Kosmetika und Nahrungsergänzungsmitteln bis zu Verbandstoffen und Inkontinenzprodukten. Darum können Veränderungen in der Summe ein allgemeiner Trend oder das Ergebnis unterschiedlicher Bewegungen in einzelnen Gruppen sein. Da die Definition des Ergänzungssortiments in der Marktforschung sehr durch Formalien geprägt ist, sind die Entwicklungen einzelner Produktgruppen im Zeitverlauf aussagekräftiger als ihre relativen Marktanteile.

Produkte mit oder ohne Indikationsbezug

Hier wird das Ergänzungssortiment der Apotheken anhand der Marktforschungsdaten von Insight Health betrachtet, die sich an der Warengruppeneinteilung der ABDA orientieren. Dort wird zwischen dem ATC-Sortiment und dem Randsortiment unterschieden, obwohl der Begriff Ergänzungssortiment zeitgemäßer und wertneutraler erscheint. Als Randsortiment gelten dabei alle Produkte ohne Zuordnung zu einer indikationsbezogenen Warengruppe, darunter auch Arzneimittel, insbesondere Homöopathika und Tierarzneimittel. Alle Produkte – auch Nicht-Arzneimittel – mit einer indikationsbezogenen Zuordnung werden dagegen im ATC-Sortiment bei der jeweiligen indikationsbezogenen Warengruppe erfasst. Die Einteilung orientiert sich an den verbreiteten ATC-Codes, aber die Warengruppen sind bei der ABDA teilweise weiter angelegt und umfassen auch Medizinprodukte. Hier werden Jahresdaten zum Umsatz und Absatz von 2014 bis 2021 in Vor-Ort-Apotheken ausgewertet. Soweit nicht anders angegeben, werden hier stets Umsätze zu realen Apothekenverkaufspreisen genannt.

Absturz durch die Pandemie

Bei fast allen Produktgruppen, die sich primär an Selbstzahler wenden, sind die Umsätze und Absätze 2020 und 2021 im Vergleich zu den Jahren zuvor massiv eingebrochen. Dies ist offensichtlich eine Folge der Pandemie. Hier bleibt offen, ob die Umsätze ausgefallen oder zum Online-Versand abgewandert sind. In beiden Fällen stellt sich die entscheidende Frage, ob die Apotheken künftig wieder an die frühere Entwicklung anknüpfen können. Wie sich die Umsätze vor der Pandemie entwickelt und wie sehr sie unter der Pandemie gelitten haben, unterscheidet sich allerdings zwischen den Produktgruppen.

Schwieriger Markt der Körperpflege

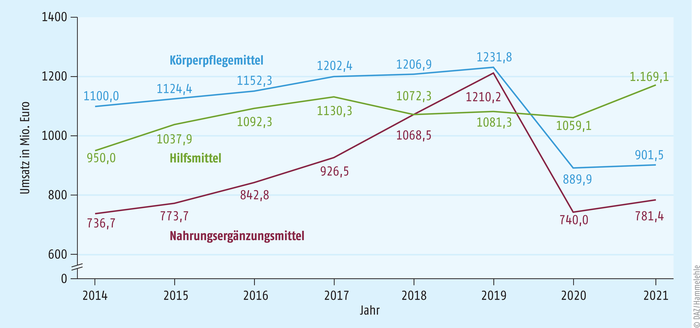

Eine besonders große Gruppe sind „medizinische Körperpflegeartikel“, die die ganze Apothekenkosmetik einschließen. Die Produktgruppe war vor der Pandemie stabil, zeigte aber problematische Signale. Der Umsatz stieg von 1.100,0 Millionen (Mio.) Euro im Jahr 2014 auf 1.231,8 Mio. Euro im Jahr 2019. Ein solcher nomineller Anstieg von 12,0 Prozent in fünf Jahren ist kaum mehr als eine Stagnation. Doch der Absatz stieg in den fünf Jahren von 97,7 Mio. Packungen immerhin um 23,1 Prozent auf 120,3 Mio. Packungen. Dabei nahm der (nur fiktive) Umsatz zu Listenpreisen sogar um 38,9 Prozent zu. Demnach haben die Apotheken den gestiegenen Absatz der Körperpflegemittel bis 2019 durch massive Preissenkungen erkauft. Die Umsätze haben sich also nicht zu geringerwertigen Artikeln verschoben. Als Folge der Pandemie betrug der Umsatz 2021 noch 901,5 Mio. Euro (minus 26,8 Prozent zu 2019) und der Absatz noch 98,9 Mio. Packungen (minus 17,8 Prozent zu 2019).

Foto: rh2010/AdobeStock

Noch nichts verloren - Sonnenschutzmittel aus der Apotheke waren bis kurz vor der Corona-Krise ein immer besser laufendes Sortiment. Nach dem pandemiebedingten Absturz sollten die Apotheken dieses Potenzial nutzen, um den Markt wieder aufzubauen.

Sonnenschutz mit Potenzial

In diesen Zahlen sind Sonnenschutzmittel nicht enthalten. Sie bilden eine eigene Gruppe, die sich am Anfang des Betrachtungszeitraums deutlich besser entwickelt hat. Im Jahr 2014 betrug der Umsatz der Apotheken mit Sonnenschutzmitteln 70,0 Mio. Euro. Er erreichte 2018 sein bisheriges Maximum mit 91,5 Mio. Euro und betrug 2019 immerhin 85,6 Mio. Euro. Das sind 22,4 Prozent mehr als 2014. Der Absatz stieg sogar um 35,6 Prozent. Offenbar hat der Preisdruck zugenommen. Dann folgte der pandemiebedingte Absturz. Im Jahr 2021 betrug der Umsatz 56,9 Mio. Euro. Das war ein Rückgang von 33,5 Prozent gegenüber 2019, der Absatz sank dagegen „nur“ um 25,7 Prozent. Angesichts der zuvor günstigen Entwicklung ist hier offenbar ein besonders gutes Potenzial, das die Apotheken nutzen sollten, um diesen Markt wieder aufzubauen.

Rückgang bei der Mund- und Zahnpflege

Viel ungünstiger stellt sich die Mund- und Zahnpflege dar, die bereits vor der Pandemie deutlich rückläufig war. Im Jahr 2014 betrug der Umsatz 93,3 Mio. Euro. Er sank bis 2019 um 19,7 Prozent auf 74,9 Mio. Euro. Da der Absatz nur um 5,7 Prozent zurückging, beruhte der Rückgang offenbar zum großen Teil auf rückläufigen Preisen. Mit der Pandemie ist auch dieses Segment eingebrochen. Im Jahr 2021 betrug der Umsatz 50,3 Mio. Euro (minus 32,9 Prozent zu 2019).

Viel Bewegung bei Nahrungsergänzungsmitteln

Neben der Körperpflege bilden die Nahrungsergänzungsmittel eine weitere Produktgruppe, deren Umsatz in einigen Jahren über der Milliardenschwelle lag. Nahrungsergänzungsmittel, soweit sie in der ABDA-Warengruppeneinteilung unter dem Sammelbegriff „Aufbaupräparate“ erfasst werden, haben im Betrachtungszeitraum ein überzeugendes Wachstum gezeigt. Ihr Umsatz stieg von 736,7 Mio. Euro (2014) um beachtliche 64,3 Prozent auf 1.210,2 Mio. Euro (2019). Der Absatz nahm von 46,1 Mio. Packungen (2014) um 76,6 Prozent auf 81,5 Mio. Packungen (2019) zu und wuchs damit noch etwas stärker. Der eher geringe Unterschied in den Wachstumsraten zeigt, dass die Preise weitgehend mithalten konnten. Allerdings stieg der (fiktive) Umsatz zu Listenpreisen sogar um 125 Prozent. Im Jahr 2019 hatten die umgesetzten Produkte einen Wert von 1.800,5 Mio. Euro zu Listenpreisen. Der tatsächliche Umsatz betrug nur 67,2 Prozent davon. Das zeigt auch hier einen beachtlichen Preisdruck. Durch die Pandemie gingen auch hier die Verkaufszahlen zurück. Im Jahr 2021 betrug der Umsatz 781,4 Mio. Euro (minus 35,4 Prozent zu 2019) und der Absatz 70,2 Mio. Packungen (minus 13,9 Prozent zu 2019). Doch die günstige Entwicklung bis 2019 sollte Mut machen, dieses Segment weiter zu pflegen.

Nahrungsergänzungsmittel – insgesamt mit positivem Trend

Die Zuordnung der Nicht-Arzneimittel zu den Warengruppen gemäß der Einteilung der ABDA ist in mancher Hinsicht künstlich. Dies wird besonders bei den Nahrungsergänzungsmitteln deutlich. Für Nahrungsergänzungsmittel, die unter dem Sammelbegriff „Aufbaupräparate“ erfasst werden, hat das Marktforschungsunternehmen Insight Health im Jahr 2021 einen Apothekenumsatz von 781,4 Mio. Euro ermittelt und damit deutlich weniger als 2019 (siehe nächste Seite und Abbildung 1). Das Marktforschungsunternehmen IQVIA fasst dagegen alle Nahrungsergänzungsmittel zusammen und weist für diese Produktgruppe Apothekenumsätze von insgesamt 2.303 Mio. Euro im Jahr 2018, 2.488 Mio. Euro im Jahr 2019, 2.636 Mio. Euro im Jahr 2020 und 2.690 Mio. Euro im Jahr 2021 aus (jeweils zu effektiven Verkaufspreisen). Davon entfallen etwa 1.300 Mio. Euro auf Mineralstoffe und Vitamine (Quelle: IQVIA, Infografik 13.05.2022). Die deutlich höheren Umsätze zeigen, dass die Gruppe viel weiter gefasst ist. Außerdem sprechen diese Zahlen insgesamt für einen positiven Trend bei den Nahrungsergänzungsmitteln aus Apotheken, sogar während der Pandemie. Dies alles unterstreicht, wie sehr die Ergebnisse solcher Marktanalysen von der Zuordnung der Produkte geprägt sein können.

Weitere Lebensmittel

Andere Lebensmittel zeigten dagegen schon vor der Pandemie einen rückläufigen Trend. Dies betrifft Süßwaren (beispielsweise Bonbons) und Diätetika, jeweils ohne indikationsbezogenen Warengruppen-Code. Der Umsatz der Süßwaren ging von 98,0 Mio. Euro (2014) um 11,0 Prozent auf 87,2 Mio. Euro (2019) zurück und sank dann weiter auf 64,1 Mio. Euro (2021). Der Umsatz der genannten Diätetika sank massiv von 99,8 Mio. Euro (2014) um 67,5 Prozent auf 32,5 Mio. Euro (2019) und weiter auf 9,6 Mio. Euro (2021). Nach sieben Jahren blieb also nicht einmal ein Zehntel des Umsatzes. Doch das Beispiel zeigt, wie wichtig formale Aspekte bei der Interpretation der Daten sein können. Denn neben den Diätetika ohne indikationsbezogenen Warengruppen-Code, die im Randsortiment erfasst werden, gibt es eine viel größere Gruppe von Diätetika mit Indikationsangabe, obwohl auch dies keine Arzneimittel sind. Der Markt für diese Produkte hatte bis zur Pandemie einen intakten Aufwärtstrend. Die Apotheken setzten damit im Jahr 2014 beachtliche 348,7 Mio. Euro um, 2019 waren es 463,0 Mio. Euro (plus 32,8 Prozent) und 2021 noch 366,6 Mio. Euro (minus 20,8 Prozent zu 2019). Daneben gibt es noch „Abmagerungsmittel“ mit indikationsbezogenem Warengruppen-Code, die nicht als Diätetika klassifiziert werden (siehe unten und Tabelle 1). Wer einen Markttrend für diätetische Produkte ableiten will, sollte die genannten Gruppen, die sich eher formal unterscheiden, gemeinsam betrachten.

Apothekenumsätze von Nicht-Arzneimitteln mit Indikationsbezug (in Mio. Euro, reale Apothekenverkaufspreise) | 2014 | 2019 | 2021 |

|---|---|---|---|

Laxantien | 60,6 | 99,9 | 96,1 |

Rhinologika | 44,0 | 55,5 | 46,3 |

Emollentia und Hautschutzmittel | 43,3 | 54,3 | 45,9 |

Abmagerungsmittel | 31,2 | 49,4 | 15,2 |

Hals- und Rachentherapeutika | 23,5 | 47,4 | 30,8 |

Mittel gegen funktionelle gastrointestinale Störungen | 17,2 | 44,0 | 30,0 |

topische Mittel gegen Gelenk- und Muskelschmerzen | 15,7 | 31,0 | 20,0 |

Gynäkologika ohne Antiinfektiva und Antiseptika | 19,6 | 27,7 | 20,0 |

Dermatika gegen Wunden und Geschwüre | 16,9 | 26,2 | 25,1 |

Urologika | 0,6 | 23,2 | 21,7 |

Husten- und Erkältungsmittel | 10,2 | 21,5 | 22,0 |

Dermatika, die nicht in speziellen Gruppen erfasst werden | 16,0 | 21,1 | 15,5 |

Quelle: Insight Health | |||

Milliardenmarkt Hilfsmittel

Neben den bereits erwähnten Körperpflegemitteln und Nahrungsergänzungsmitteln gibt es im Randsortiment mit den Hilfsmitteln einen weiteren Milliardenmarkt sowie zwei Gruppen von Nicht-Arzneimitteln mit deutlich dreistelligen Millionenumsätzen – Verbandstoffe und Inkontinenzprodukte. Im Unterschied zum übrigen Randsortiment dürften diese Produkte überwiegend ärztlich verordnet werden. Dies wird hier nicht aufgeschlüsselt.

Der Hilfsmittelmarkt in den Apotheken zeigt trotz aller Diskussionen über die ausufernde Bürokratie ein kleines Wachstum und blieb weitgehend unbeeinflusst von der Pandemie. Im Jahr 2014 setzten die Apotheken 950,0 Mio. Euro mit Hilfsmitteln (ohne Inkontinenz und Stoma) um, 2019 waren es 1.081,3 Mio. Euro (plus 13,8 Prozent), 2021 sogar 1.169,1 Mio. Euro (plus 8,1 Prozent zu 2019). Die Absätze stiegen ähnlich, von 2014 bis 2019 um 8,9 Prozent und von 2019 bis 2021 um 10,5 Prozent. Der oft beklagte Preisverfall durch sinkende Abrechnungspreise ist in dieser Gesamtbetrachtung nicht zu erkennen.

Verbandstoffe, Inkontinenz und Stomaprodukte

Der Umsatz mit Verbandstoffen zeigte vor der Pandemie einen Aufwärtstrend, der sich in der Pandemie abschwächte. Im Jahr 2014 betrug er 509,4 Mio. Euro, 2019 waren es 645,1 Mio. Euro (plus 26,6 Prozent), 2021 dann 681,6 Mio. Euro (plus 5,7 Prozent zu 2019). Der Absatz war vor der Pandemie stabil (minus 0,8 Prozent von 2014 bis 2019) und ging in der Pandemie zurück (minus 8,9 Prozent von 2019 bis 2021).

Im Gegensatz dazu war der Inkontinenzmarkt vor der Pandemie rückläufig, legte aber zuletzt etwas zu. Im Jahr 2014 betrug der Umsatz 266,6 Mio. Euro, 2019 waren es 235,6 Mio. Euro (minus 11,6 Prozent), 2021 dann 236,3 Mio. Euro (plus 2,9 Prozent zu 2019). Der Absatz sank von 2014 bis 2019 um 12,3 Prozent und stieg von 2019 bis 2021 um 6,6 Prozent. Diese Zahlen zeigen einerseits den großen Anteil der Inkontinenzprodukte am Hilfsmittelmarkt, andererseits relativiert sich die Bedeutung angesichts des Vergleichs zu anderen Produktgruppen, die ähnliche Umsätze mit besseren Margen und ohne übertriebene Formalitäten bieten.

Im Vergleich zu den Inkontinenzprodukten erscheint der Stomamarkt geringfügig. Im Betrachtungszeitraum ging er zudem massiv zurück. Im Jahr 2014 wurden 18,4 Mio. Euro umgesetzt, 2019 noch 10,8 Mio. Euro (minus 41,3 Prozent) und 2021 nur 8,2 Mio. Euro (minus 24,1 Prozent zu 2019).

Zwischenfazit: Drei Milliardenmärkte und viele kleine Gruppen

Als Zwischenfazit bleibt festzuhalten, dass Hilfsmittel, Nahrungsergänzungsmittel („Aufbaupräparate“) und Körperpflegemittel das Randsortiment der Apotheken dominieren. Abbildung 1 zeigt ihre Entwicklung. Neben diesen drei Milliardenmärkten und den bereits erwähnten Gruppen mit dreistelligen oder hohen zweistelligen Millionenumsätzen wirken die übrigen Produktgruppen im Randsortiment als Randerscheinungen. Außer den bis hierhin erwähnten Artikeln haben die folgenden Gruppen von Nicht-Arzneimitteln im Randsortiment jeweils im Vor-Corona-Jahr 2019 in den Apotheken einen Umsatz von mindestens 15 Mio. Euro erzielt (jeweils mit den Umsätzen von 2019 und 2021):

- Medizinprodukte mit Arzneimittelcharakter, aber ohne Indikationsbezug (2019: 33,9 Mio. Euro; 2021: 21,8 Mio. Euro)

- Repellentien, soweit diese nicht als Mittel gegen Ektoparasiten mit Indikationsbezug klassifiziert sind (2019: 30,1 Mio. Euro; 2021: 19,5 Mio. Euro)

- apothekenübliche Getränke (2019: 24,4 Mio. Euro; 2021: 15,5 Mio. Euro)

- Säuglings- und Kinderpflegemittel (2019: 18,1 Mio. Euro; 2021: 15,1 Mio. Euro)

- Fertigtees (hier nur Nicht-Arzneimittel; 2019: 16,6 Mio. Euro; 2021: 11,7 Mio. Euro)

Abb. 1: Drei Milliardenmärkte: Bei den Nicht-Arzneimitteln im Randsortiment der Apotheken bilden Körperpflegemittel, Nahrungsergänzungsmittel (hier beschränkt auf die als „Aufbaupräparate“ klassifizierten Produkte) und Hilfsmittel die umsatzstärksten Produktgruppen. Bis zur Pandemie erzielten alle drei Gruppen Umsätze von jeweils über einer Milliarde Euro. In der Pandemie gilt das nur noch für die Hilfsmittel. Die Umsatzangaben beziehen sich jeweils auf tatsächliche Apothekenverkaufspreise. Erfasst sind jeweils nur Nicht-Arzneimittel.

Die meisten „Medizinprodukte mit Arzneimittelcharakter“ werden bei der jeweiligen indikationsbezogenen Warengruppe erfasst. Hier geht es nur um den „Rest“. Neben den Fertigtees ohne Arzneimitteleigenschaft gibt es eine ähnlich große Produktgruppe von Fertigtees, die nicht apothekenpflichtige Arzneimittel darstellen (Umsatz 2019: 16,9 Mio. Euro; 2021: 14,5 Mio. Euro). Vor der Pandemie waren alle diese Produktgruppen zumindest stabil, die Repellentien und die Medizinprodukte mit Arzneimittelcharakter boten sogar steigende Umsätze.

Pandemiebedingter Einbruch bei der Homöopathie

Aufgrund der formalen Zuordnung enthält das Randsortiment außerdem drei beachtenswerte Gruppen mit apothekenpflichtigen, aber nicht verschreibungspflichtigen Arzneimitteln ohne ATC-Code. Dies sind Homöopathika (mit Biochemie), Anthroposophika und Tierarzneimittel. Der Umsatz mit Homöopathika hat sich zwischen 2015 und 2019 fast nicht verändert, betrug 2019 642,0 Mio. Euro, stürzte dann ab und betrug 2021 noch 368,2 Mio. Euro. Die Homöopathie hat also besonders unter der Pandemie gelitten. Die Anthroposophika hatten bis 2019 einen leichten Aufwärtstrend, 2019 betrug der Umsatz 150,1 Mio. Euro. Dann folgte auch hier der Absturz, 2021 wurden noch 109,0 Mio. Euro umgesetzt. Im Betrachtungszeitraum wurde bei den Tierarzneimitteln 2014 mit 56,3 Mio. Euro der höchste Umsatz in den Apotheken erzielt, 2019 waren es noch 45,9 Mio. Euro und 2021 nur noch 18,8 Mio. Euro. Apothekenpflichtige Tierarzneimittel in Apotheken befanden sich demnach schon vor der Pandemie in einem Abwärtstrend, der sich dann massiv verstärkt hat.

Verschiedene Effekte bei Diagnostika

Die formale Zuordnung führt dazu, dass Nicht-Arzneimittel mit indikationsbezogenem Warengruppen-Code nicht im Randsortiment erscheinen, sondern im ATC-Sortiment, das nach Indikationen geordnet ist. Die weitaus größte Produktgruppe darunter sind die Diagnostika. Dabei geht es zum großen Teil um Teststreifen, die als Geltungsarzneimittel trotzdem hier erfasst werden. Diese Produkte werden großenteils verordnet. Die sinkenden Abrechnungspreise sind an den Marktforschungsdaten erkennbar. Im Jahr 2014 setzten die Apotheken mit Diagnostika 1.003,8 Mio. Euro um, 2019 noch 786,3 Mio. Euro (minus 21,7 Prozent) und 2021 noch 744,2 Mio. Euro (minus 5,4 Prozent zu 2019). Der Rückgang von 2014 bis 2019 beruhte offenbar teilweise auf sinkenden Preisen, denn der Absatz sank in dieser Zeit „nur“ um 12,6 Prozent. Der Absatz stieg 2021 um 58,4 Prozent gegenüber 2020. Dies dürfte auf Corona-Tests zurückzuführen sein, die jedoch ein anderes Preisniveau haben. Hier treffen also sehr unterschiedliche Produkte in einer Gruppe zusammen.

Nicht-Arzneimittel mit Indikationsbezug

Die zweitgrößte Gruppe der Nicht-Arzneimittel mit indikationsbezogenem Warengruppen-Code bilden die bereits erwähnten Diätetika. Die übrigen Gruppen dürften großenteils Medizinprodukte umfassen. Produktgruppen mit deutlich dreistelligen Millionenumsätzen sind „medizinische Verbände“ und Ophthalmika. Der Umsatz der wohl überwiegend verordneten „medizinischen Verbände“ zeigt unabhängig von der Pandemie einen kräftigen Aufwärtstrend. Im Jahr 2014 setzten die Apotheken mit diesen Produkten 175,3 Mio. Euro um, 2019 waren es 268,8 Mio. Euro (plus 53,3 Prozent) und 2021 sogar 335,5 Mio. Euro (plus 24,8 Prozent zu 2019). Der Umsatz der Ophthalmika wuchs von 176,4 Mio. Euro im Jahr 2014 um 42,7 Prozent auf 251,8 Mio. Euro im Jahr 2019, fiel dann aber 2021 auf 212,9 Mio. Euro (minus 15,4 Prozent zu 2019). Daneben gibt es zahlreiche Produktgruppen mit Umsätzen im zweistelligen Millionenbereich. Tabelle 1 zeigt die Gruppen von Nicht-Arzneimitteln mit Indikationsbezug, die jeweils im Vor-Corona-Jahr 2019 in den Apotheken einen Umsatz zwischen 20 Mio. und 100 Mio. Euro erzielt haben. Ausgewiesen sind die Umsätze der Jahre 2014, 2019 und 2021.

Tabelle 1 zeigt, dass die Umsätze der meisten dort erfassten Produktgruppen unter der Pandemie gelitten haben, allerdings in sehr unterschiedlichem Ausmaß. Dagegen sind vor der Pandemie alle Gruppen gewachsen. Einige Gruppen haben ihre Umsätze in fünf Jahren sogar mehr als verdoppelt. Besonders auffällig sind die Urologika, deren Umsatz sich von 2014 bis 2019 um fast das Vierzigfache gesteigert hat.

Um die Bedeutung für die Apotheke einzuordnen, ist ein Vergleich zu den Umsätzen apothekenpflichtiger Arzneimittel angebracht. Im Jahr 2019 erzielten apothekenpflichtige Rhinologika in Apotheken beispielsweise einen Umsatz von 399,1 Mio. Euro (2021: 268,0 Mio. Euro), apothekenpflichtige Husten- und Erkältungspräparate 729,4 Mio. Euro (2021: 394,1 Mio. Euro) und apothekenpflichtige Hals- und Rachentherapeutika 145,5 Mio. Euro (2021: 84,0 Mio. Euro). Demnach bewegen sich die Umsätze der apothekenpflichtigen Arzneimittel in einer anderen Größenordnung. Dennoch verdienen die Nicht-Arzneimittel Beachtung. Auch sie können offenbar einen Beitrag zum Erfolg der Apotheke leisten.

Fazit

Die Pandemie hat in den meisten Produktgruppen des Ergänzungssortiments zu erheblichen Umsatzeinbrüchen geführt. Insgesamt erscheint dieser Markt so bedeutsam, dass es sich für die Vor-Ort-Apotheken lohnen dürfte, die verlorenen Umsätze zurückzugewinnen. Dabei sollten besonders die Produktgruppen beachtet werden, die vor der Pandemie einen Aufwärtstrend hatten. Dies sind insbesondere Nahrungsergänzungsmittel, Sonnenschutzmittel und praktisch alle Nicht-Arzneimittel mit Indikationsbezug. Der Markt für Körperpflegemittel erschien hingegen schon vor der Pandemie problematisch, verdient aber angesichts seines Volumens Beachtung. |

Danksagung

Der Verfasser dankt der Insight Health GmbH & Co. KG, die zur CompuGroup Medical gehört, für die Bereitstellung der Marktforschungsdaten aus dem Apothekenpanel.

Autor

Dr. Thomas Müller-Bohn, Apotheker und Dipl.-Kaufmann, DAZ-Redakteur

0 Kommentare

Das Kommentieren ist aktuell nicht möglich.