- DAZ.online

- DAZ / AZ

- DAZ 15/2008

- Neue Großhandels-Taxe? ...

Wirtschaft

Neue Großhandels-Taxe? Modell mit Sprengwirkung

War bereits das Thema Rabattverbot verschiedentlich in den Raum gestellt worden, so ist nun ein bemerkenswerter Vorschlag nach dem Muster eines "kleinen Großhandels-Kombimodells" in den Raum gestellt worden:

0,93 Euro je Packung im verschreibungspflichtigen Segment sollen als Festzuschlag ausgestaltet werden; nach bisheriger Lesart muss dieser als nicht verhandelbar im Zuge künftiger Rabattverhandlungen angesehen werden, quasi "untouchable",

3% variable Aufschlagskomponente auf den Herstellerabgabepreis werden wie bisher als Höchstzuschlag bezeichnet. Sie sind damit insoweit verhandelbar und rabattfähig.

Das Nicht-Rx-Segment ist von den Vorschlägen nicht tangiert. Im OTC- und Hilfsmittelbereich bliebe alles beim Alten. Das wäre sozusagen das Schlupfloch, aber nur ein sehr kleines. Denn zum einen macht der Rx-Bereich mittlerweile über 70% des durchschnittlichen Apothekenumsatzes aus. Zum anderen befinden sich die Konditionen bei OTC-Präparaten im Zuge der Rabattforderungen der Krankenkassen und erzwungenen Preissenkungen im Sinkflug – die Überwälzungseffekte sind unverkennbar.

Der gesamte Apotheken-Rx-Markt umfasste in 2007 rund 670 Mio. Packungseinheiten und gut 19 Mrd. Euro zu Herstellerabgabepreisen. Daraus errechnet sich für den Großhandel mit der momentan angegebenen Spanne von etwa 6,1% ein nominales Rohgewinnvolumen von rund 1,2 Mrd. Euro. Dieses wird durch das Direktgeschäft geschmälert und durch eigene, erhaltene Rabatte ggf. erhöht.

In der Gesamtsumme ist das neue Modell weitestgehend ertragsneutral und würde damit die Kostenträger derzeit nicht belasten. In einzelnen Preisklassen sieht dies anders aus. Gut die Hälfte des künftigen Großhandels-Rohgewinns würde aus dem Festzuschlag resultieren, die andere Hälfte aus der variablen Komponente.

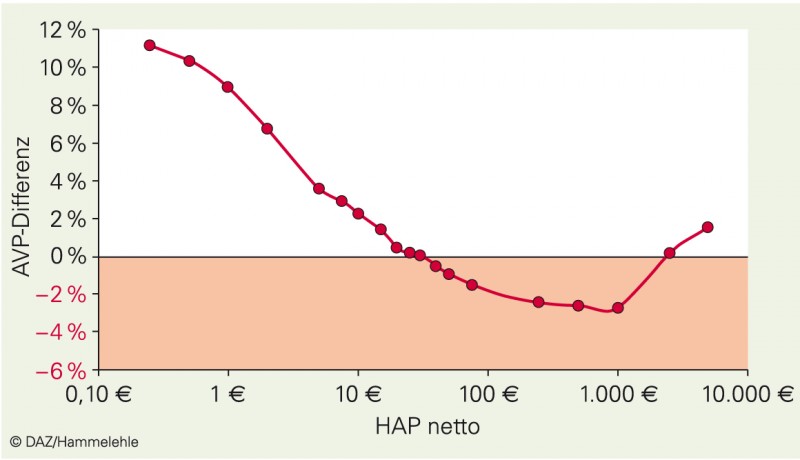

Wie sehen die Konsequenzen für die Apotheken aus? Beim Brutto-Apothekenverkaufspreis ergeben sich im untersten Preissegment spürbare Preissteigerungen von bis über 10%. Etwas günstigere Preise sind dagegen in der recht breiten, vorletzten Taxstufe zu erwarten. Im Hochpreissegment (ab einem Herstellerpreis von 2369,– Euro) ergeben sich wiederum höhere Preise, sofern hier nicht eine (noch nicht kommunizierte) Deckelung auf einen absoluten Maximalzuschlag erfolgt (Abb. 1).

Abb. 1:

Auswirkungen der vom Phagro angestrebten Kombimodell-ähnlichen Großhandelshonorierung auf den Apothekenverkaufspreis (AVP). Produkte mit billigem Herstellerabgabepreis (HAP) verteuern sich zum Teil deutlich, teure verbilligen sich etwas. N.B.: Abszisse logarithmisch.

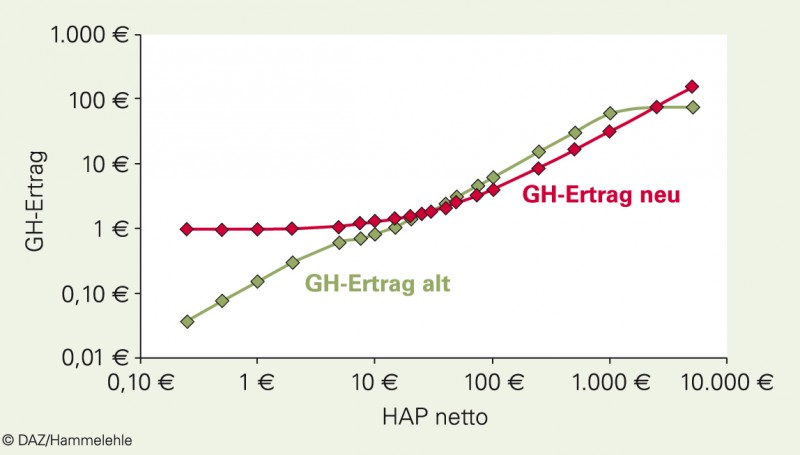

Abb. 2:

Auswirkungen des vom Phagro angestrebten Honorierungsmodells auf den Ertrag des Großhandels (GH) in Abhängigkeit vom Herstellerabgabepreis (HAP): Absolute GH-Erträge je Packung ohne weitere Abschläge oder Rabatte. N.B.: Ordinate und Abszisse logarithmisch.

Der Großhandel profitiert entsprechend vor allem in den niedrigen Preisregionen. Hier steigen seine Margen überproportional durch den nicht durch Rabatte beeinträchtigten Festzuschlag. Im Zuge der Rabattverträge und Festbetragssenkungen hat dieses Niedrigpreissegment deutlich zugenommen. Dagegen verliert er ganz überwiegend in der so wichtigen vorletzten Taxstufe (HAP von 26,83 Euro bis 1200,– Euro). In dieser sehr breiten, heute noch mit 6% Zuschlag ausgestatteten Klasse liegen die meisten innovativen Präparate, aber auch etliche, höherpreisigen Generika-Großpackungen. Aufgrund der Verluste in diesem bedeutungsstarken Segment ist davon auszugehen, dass eine Weitergabe der geforderten 3%igen variablen Komponente nur in Ausnahmefällen in Betracht kommen dürfte. Ergo: Der künftige Rabatt dürfte sich für viele Apotheken unter den maximal möglichen 3% abspielen, wohlgemerkt jeweils im Rx-Segment.

Konkrete Auswirkungen für die Apotheken

Mit welchen Einbußen wäre auf Apothekenebene zu rechnen? Angesichts der sehr unterschiedlichen Absatzstrukturen – der Rezeptanteil reicht von deutlich unter 50% bis zu 90% – sowie den Unterschieden in der individuellen Rabattgewährung soll eine allgemein gehaltene Tabelle eine erste Orientierung ermöglichen (Tab. 1).

Tab. 1: Auswirkungen von R

x

-Rabattkürzungen auf den Rohgewinn und die gesamte Betriebshandelsspanne der Apotheke. Annahme: Spanne R

x

= 25%

| |||||

Rx

-Anteil am Apothekenumsatz |

50% |

60% |

70% |

80% |

90% |

Spannenverlust bei 1%-Punkt Rabatteinbuße Rx

|

0,38% |

0,45% |

0,53% |

0,60% |

0,68% |

Absoluter Rohgewinnverlust je 1,0 Mio. € Apothekenumsatz |

3750 € |

4500 € |

5250 € |

6000 € |

6750 € |

Hierzu ein Lesebeispiel: Apotheker Lustig hat einen Rx-Anteil von etwa 70% am Gesamtumsatz und 1,5 Mio. Euro Umsatz. Das ist eine typische Situation. Heute erhält er 4,5% Rabatt auf das Rx-Umsatzsegment. Er befürchtet möglicherweise eine Kürzung auf 2,5%. Das bedeutet 2 Prozentpunkte weniger Rabatt, also einen Spannenverlust von 2-mal 0,53 Prozentpunkten = 1,06 Prozentpunkte weniger Betriebshandelsspanne. Hat er heute noch 27%, würde er knapp unter 26% rutschen. In absoluten Beträgen sind das 5250 Euro Rohgewinneinbuße je 1 Mio. Euro Apothekenumsatz, bei ihm also das 1,5-Fache, sprich rund 7900 Euro Minus.

Die Tabelle unterstellt eine Spanne von 25% im Rx-Segment. Die Werte ändern sich jedoch auch bei kleineren Abweichungen im Bereich weniger Prozentpunkte nur vergleichsweise geringfügig. Die Tabelle kann also als ein guter Anhalt für die Hochrechnung der Auswirkungen auf die eigene Situation gelten.

Je nach momentaner Rabattlage und Umsatzgröße sind also ganz erhebliche Auswirkungen denkbar. Vor allem Apotheken, die bereits heute auf einem schmalen Renditegrad wandeln – nicht wenige umsatzstarke, von außen gut dastehende Stadtapotheken operieren mit niedrigen, einstelligen Gewinnsätzen –, können damit in ernste Probleme geraten. Aber auch manche Filialkonstruktion, die nach dem Motto "Da kommen doch immerhin noch 20.000 Euro oder 30.000 Euro Gewinn heraus …" betrieben wurden, könnten einen gefährlichen Knacks erhalten. Der schon an verschiedenen Stellen kommunizierte Gewinnverwässerungseffekt durch (schwache!) Filialen bekommt durch einen von außen zwangsweise herbeigeführten Renditeknick eine ungeahnte Schärfe.

Interessant ist in diesem Zusammenhang auch die Auswirkung auf den Apothekenwert an sich. Ohne Kompensation auf der Kostenseite sinkt der Gewinn um die oben angegebenen Beträge. Ganz einfach kapitalisiert mit Zinssätzen um 12,5% bis 15%, wie beim Ertragswertverfahren üblich, bedeuten 10.000 Euro Gewinneinbuße (bei einer guten Durchschnittsapotheke durchaus im Bereich des Möglichen) etwa 65.000 bis 80.000 Euro Verlust an Apotheken-Geschäftswert! Ein Schelm, wer sich da nicht seinen Teil denkt …

Anschrift des Verfassers:

Dr. Reinhard Herzog, Apotheker

Philosophenweg 81, 72076 Tübingen

Reinhard Herzog

Kommentar

Ganz unerwartet kam der Vorstoß zur Änderung der Arzneimittelpreisverordnung auf Großhandelsebene ja nicht. Schon seit einigen Monaten war verschiedenes Hintergrundrauschen zu vernehmen. Zwischen "totalem Rabattverbot", ebenfalls schon in die Runde geworfen, und Beibehaltung des Status quo ist ein interessantes Zwischenmodell mit durchaus diabolischen Zügen kreiert worden.

Die Quasi-Rabattbegrenzung auf maximal 3% mag auf den ersten Blick nur relativ wenige Apotheken wirklich ernsthaft betreffen. Nicht zuletzt hatte der Gesetzgeber mit dem GMG 2004 und der damaligen Halbierung der Großhandelsmarge ein Quasi-Rabattverbot, zumindest eine drastische Kürzung der Nachlässe intendiert. Dies würde jetzt auf kaltem Wege nachjustiert. Die rechnerische Spanne für den Großhandel beträgt dort etwa 6,1% bis 6,2%. Bei Betriebskosten von 4,5% bis 5% und ein wenig Gewinnerwartung bleibt da arithmetisch nicht mehr viel. Allerdings hat sich im letzten Jahr der Konditionenwettbewerb in der Breite deutlich verschärft, auf eine Art, die nicht nachhaltig sein kann. Nichtsdestotrotz wären große Apotheken bzw. in der Summe umsatzstarke Filialkonstrukte am meisten von den Auswirkungen des geplanten, neuen Modells betroffen. Es ist ein offenes Geheimnis, dass hier im Rx-Segment Rabatte von deutlich über 3% erzielt werden.

Das könnte bei den zahlenmäßig dominierenden kleineren Apotheken durchaus eine gewisse Genugtuung hervorrufen. Im Zuge der sich in den letzten Jahren deutlich verschärften Scherenbewegung (Große werden größer, Kleine kommen unter Druck, das ist durch Zahlen belegt) könnte hier in der Tat ein gewisser Umverteilungseffekt hineininterpretiert werden. Nur sollte keiner meinen, dass es ihm besser geht, wenn es einem "Großen" schlechter geht. Dieser typisch deutsche Irrtum zieht sich durch viele Diskussionen hindurch. Das Modell ist nicht auf einen (durchaus diskussionswürdigen) "sozialen Ausgleich" angelegt.

Eine weitere, indirekte Folge wäre jedoch nicht zu verachten. Sollte sich tatsächlich der Gesetzgeber diesem "Großhandels-Kombimodell" anschließen (vielleicht mit geringfügig modifizierten Werten), dann stabilisiert das andererseits auch das Apotheken-Kombimodell ein Stück weit. Denn wer ein solches Modell auf der vorgelagerten Stufe neu festschreibt, wird es nicht im nächsten Atemzug auf Apothekenebene wieder in Frage stellen können, ohne sich völlig unglaubwürdig und wohl auch rechtlich angreifbar zu machen.

Somit trägt der Vorschlag zur neuen Großhandelshonorierung brisante Keime in sich – Keime der Spaltung und Zwietracht. Das macht die Sache komplizierter, als es auf den ersten Blick ersichtlich ist. Denn ohne Zweifel wird hier versucht, den Gesetzgeber in die Pflicht für eigene Unzulänglichkeiten zu nehmen. Großhandel ist leider auch nicht mehr gleich Großhandel. Eine Gruppierung läuft sich schon einmal warm für den Tag X und setzt hier hohe Millionenbeträge aufs Spiel. Weitere, bekannte Namen stehen ebenfalls in Lauerstellung. Andere wiederum sind nach wie vor sehr traditionell an den bisherigen Strukturen orientiert und sehen hier auch ihre weitere Zukunft. Wer etwas auf sich hält, spielt die Karte "Kooperationen" und lässt sich das bisweilen beachtliche Beträge kosten. Man muss einfach konstatieren, dass das Verhältnis Apotheke–Großhandel selten so ambivalent war wie heute. Partner, Vorlieferant oder potenzieller Beutegreifer? – das ist die bange Frage.

Vor diesem Hintergrund ist der jetzt vorliegende Vorschlag alles andere als vertrauensfördernd. Es drängt sich der Eindruck auf, dass hier auf Kosten der Apotheke eigene Renditen durch Umverteilung gesichert werden sollen. Das Kräfteverhältnis wird damit spürbar verändert, angesichts des ausstehenden EuGH-Urteils eine besonders pikante Situation. Eine geschmälerte Apothekenrendite bedeutet letztlich einen spürbaren Geschäftswertverlust. Gerade die durch das Modell mutmaßlich besonders geschröpften, "guten" Apotheken könnten also für potenzielle Übernehmer insbesondere aus dem Großhandelsbereich wesentlich attraktiver werden. Schlimm daran ist, dass dafür der Gesetzgeber instrumentalisiert werden soll. Der Zeitpunkt ist im Sinne einer stabilen und vertrauensvollen Kunden-Lieferanten-Beziehung denkbar schlecht gewählt.

Es kann daher nur gehofft werden, dass sich der Gesetzgeber nicht einfach vor den Karren allzu durchsichtiger Interessen spannen lässt. Noch ist das Verfahren offen.

Reinhard Herzog

0 Kommentare

Das Kommentieren ist aktuell nicht möglich.